今回は「B/S(貸借対照表)とは」と題しまして、以下5点について説明して、最後にまとめてみます。

① B/S全体の構成

② 資産とは

③ 負債とは

④ 純資産とは

⑤ 流動と固定を分ける必要性

*この記事は、YouTubeの解説動画を前提に作成しています。動画による解説がお好みの方は、こちらをご参照ください。

「貸借対照表と損益計算書」という投稿の中で、「B/Sとは、ある時点における会社の財産の状況を現したもので、左の資産から右の負債を引いて右側に残ったのが純資産になっています」と説明しました。今回は「資産」「負債」「純資産」の中身を、もう少し詳しく見ていきます。

目次

①B/S全体の構成

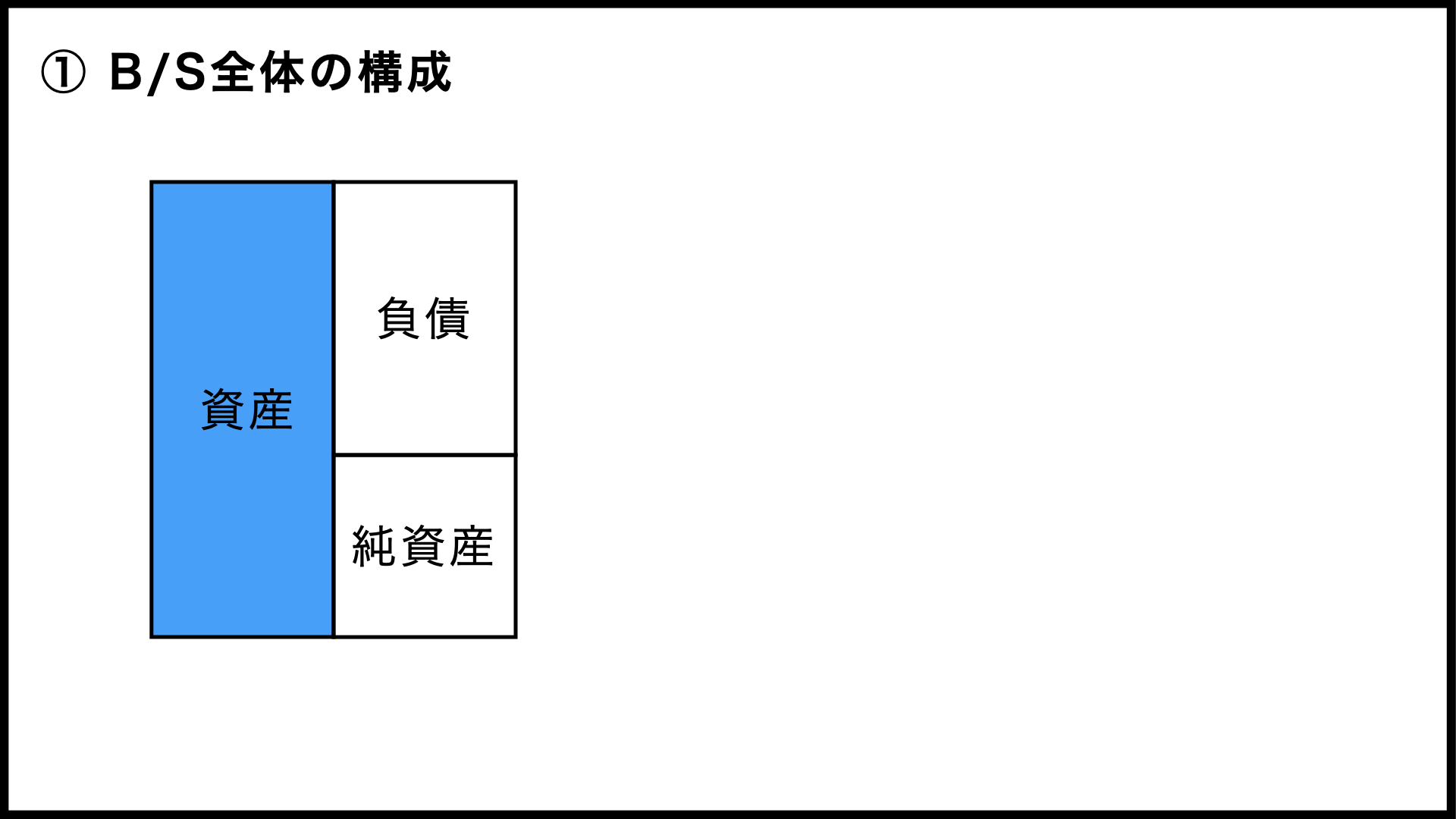

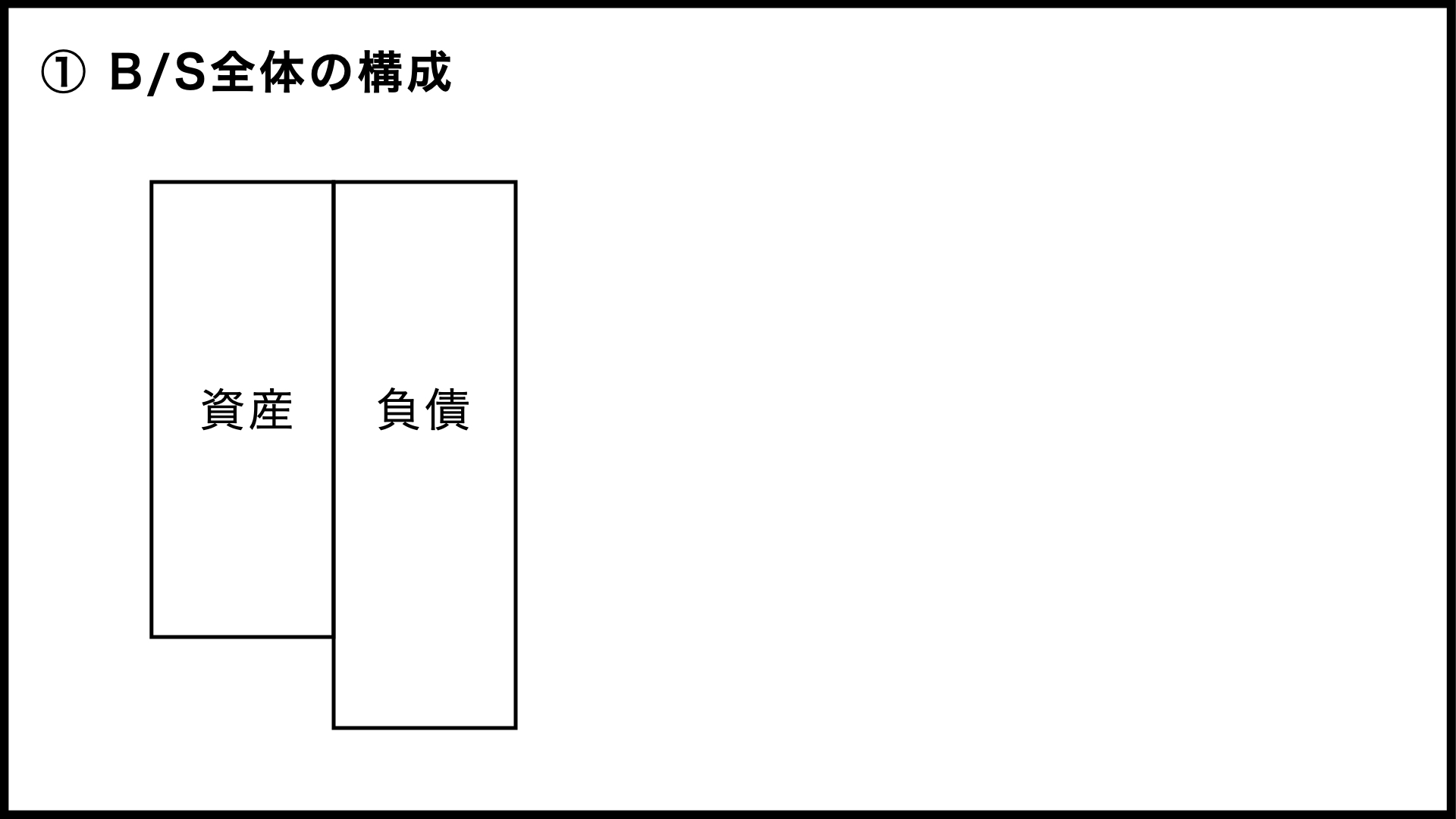

まずはB/S全体の構成ということで、B/Sの左側と右側は何を基準に分けられているのか、ごく大雑把に説明してみます。

左側には「資産」が載っています。資産というのは会社にある財産のことで、「現金または現金化できるもの」といった感じでしょうか。

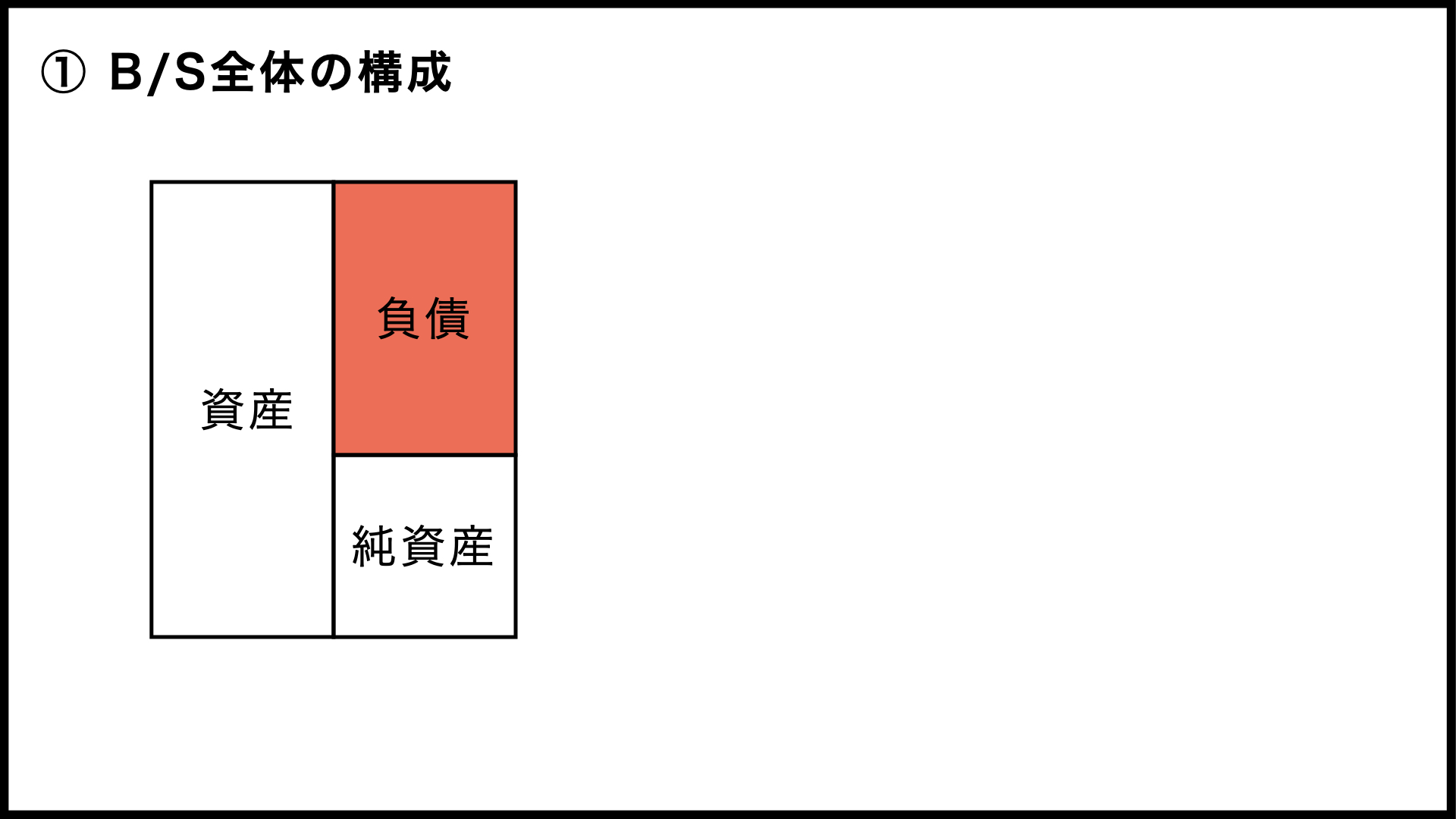

そして右側、こちらはさらに上と下に分かれますが、右上に書かれているのが「負債」です。こちらは「将来、支払ったり返したりしなければいけないもの」と考えてください。

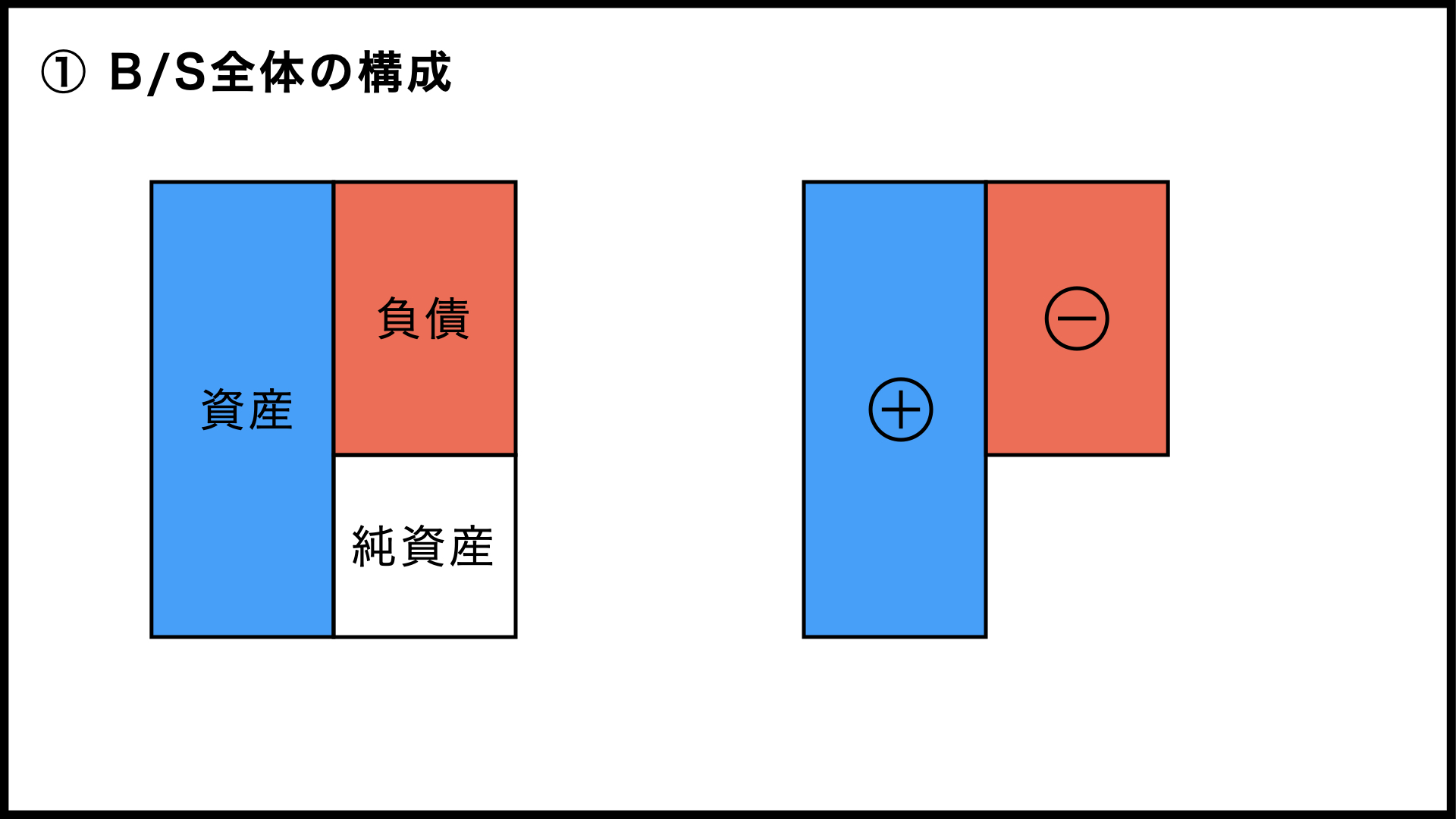

左側が「プラスの財産」で、右側が「マイナスの財産」という考え方もできるでしょう。

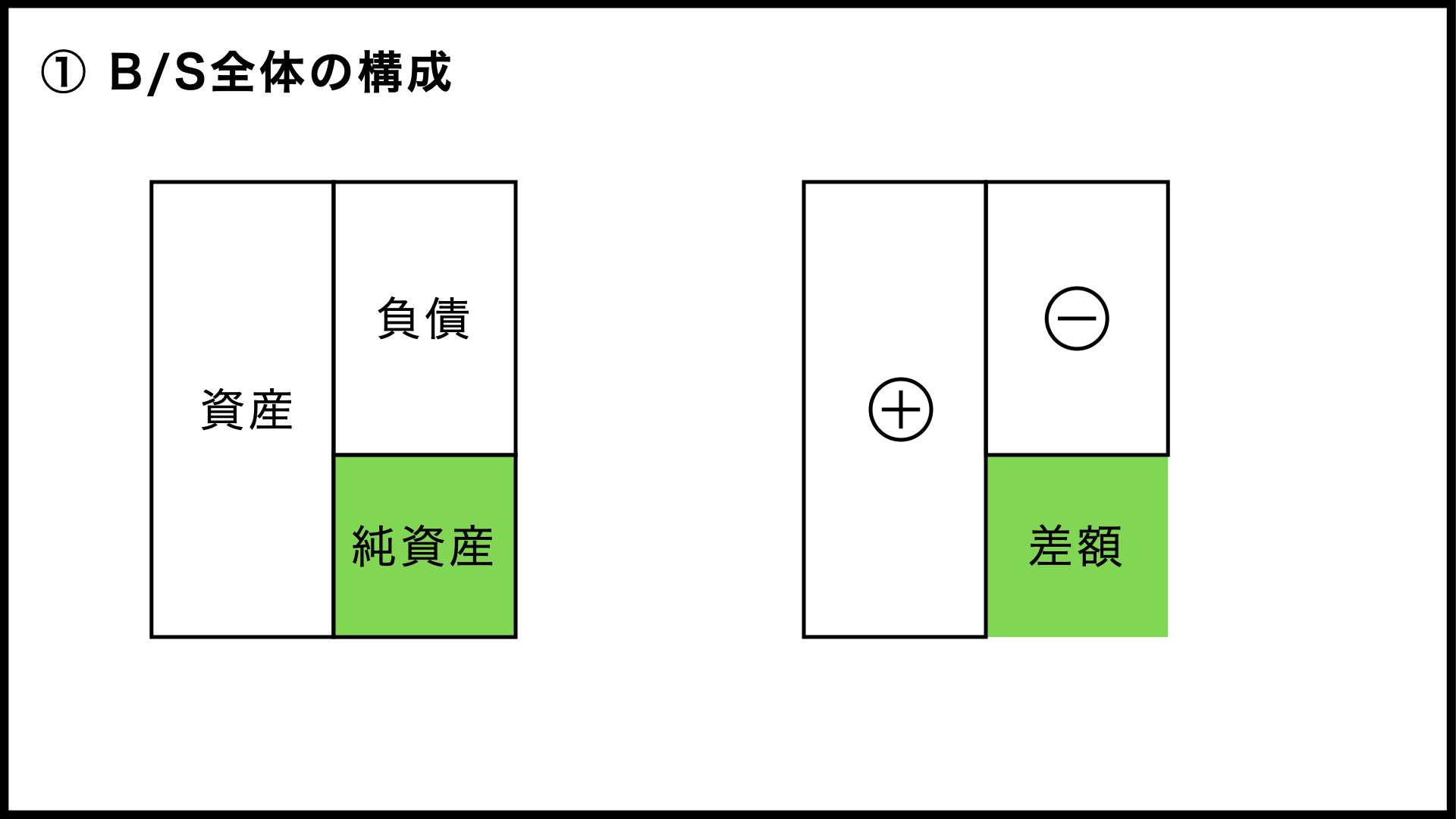

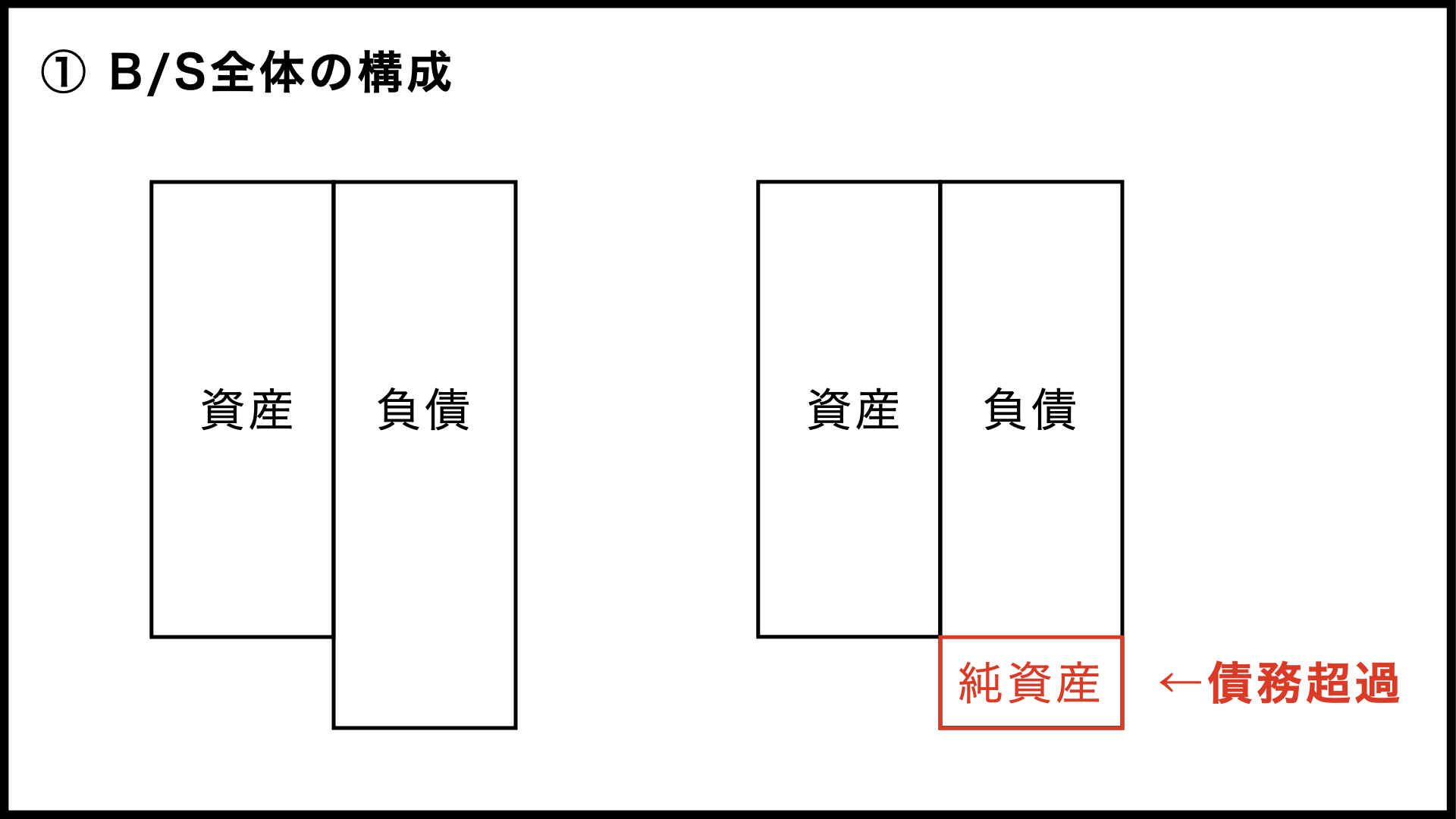

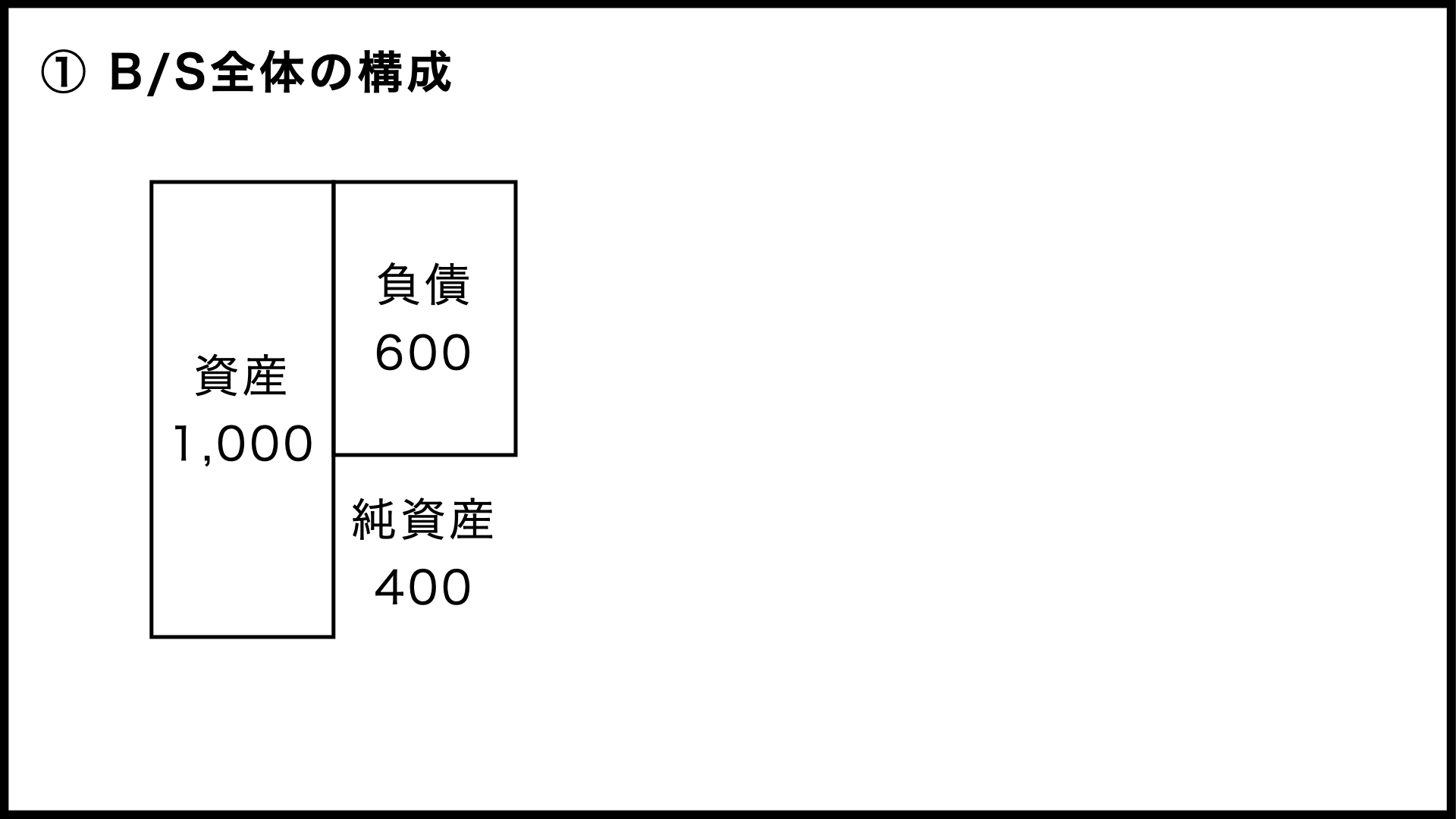

右下の「純資産」は、「資産と負債の差額」です。

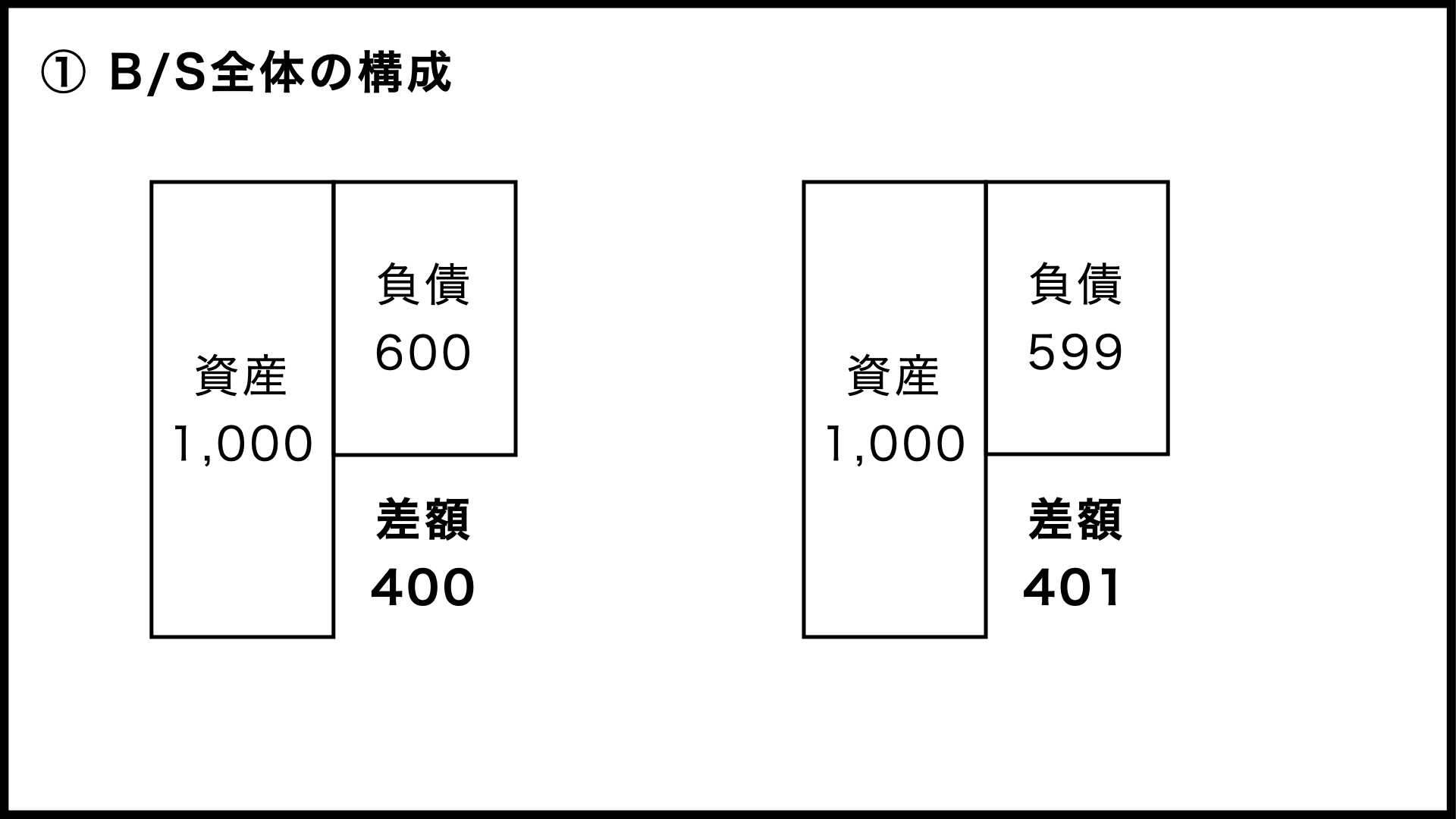

B/S(貸借対照表)はBalance Sheet の略なので、「左と右の金額が一致するので『バランス』という説明を見かけることがあります。たしかにバランスが取れているようなイメージもありますが、英語の「Balance」という言葉には元々「残高」という意味もあるそうです。

ですので、資産から負債を引いた残高、つまり差額が純資産になると考えることもできます。資産と負債の差を純資産が埋めているわけですから、左と右が同じ金額になるのは当然なんですね。

なお、商売をしていると、資産よりも負債の金額が大きくなることもあり得ます。

その場合は純資産の額がマイナスになります。これが「債務超過」という状態なんですね。

ということで、まずはB/S全体の構成について簡単に説明してみました。B/Sの左側には資産の内容と金額が、右側には負債の内容と金額が書いてあって、左と右の差額が純資産の額として右下に載っている。この関係をイメージできれば、第一段階はクリアだと思います。

②資産とは

次は「資産」について。B/Sの左側にはどんな財産が記載されるのか、もう少し具体的に見ていきます。

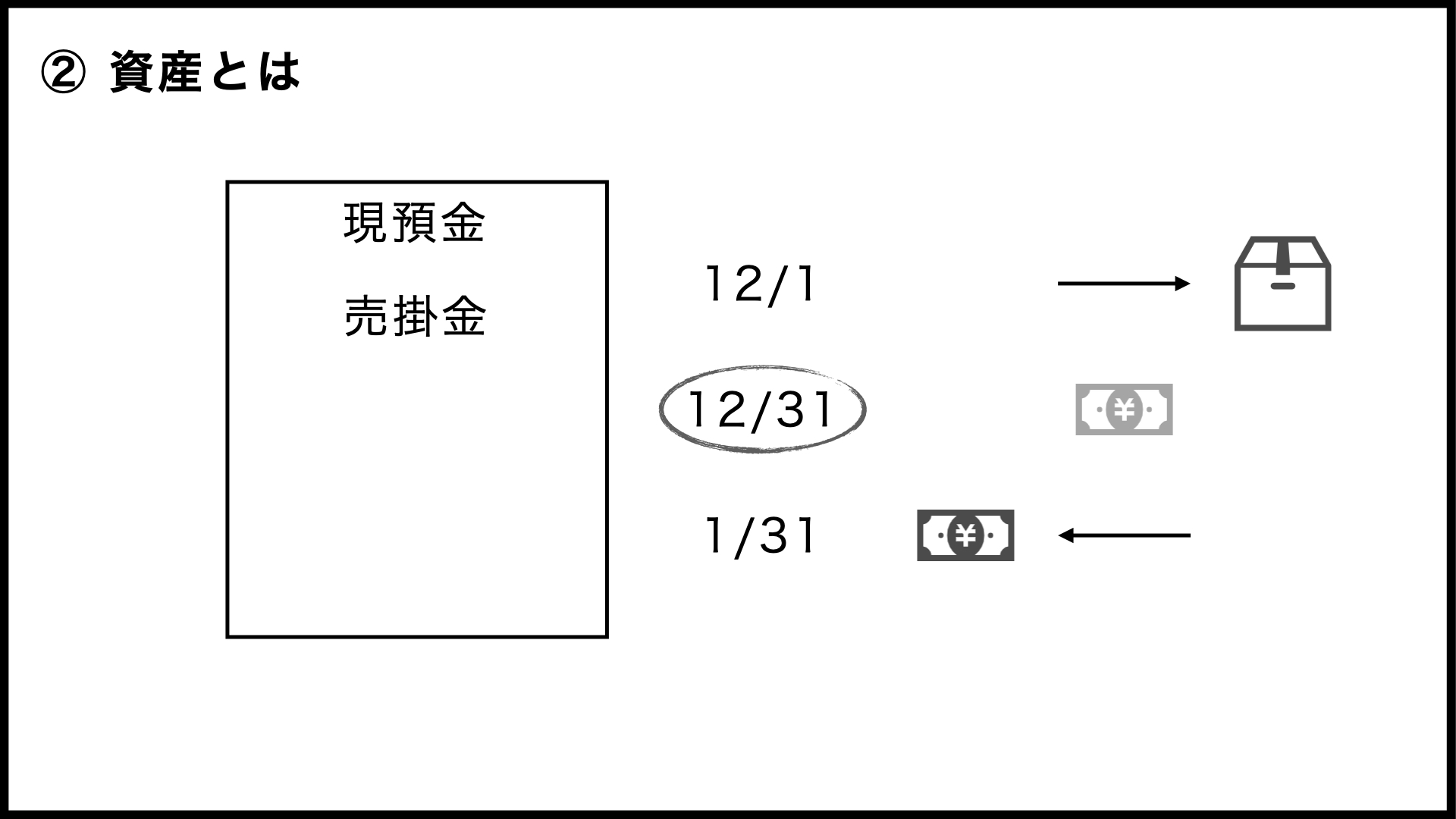

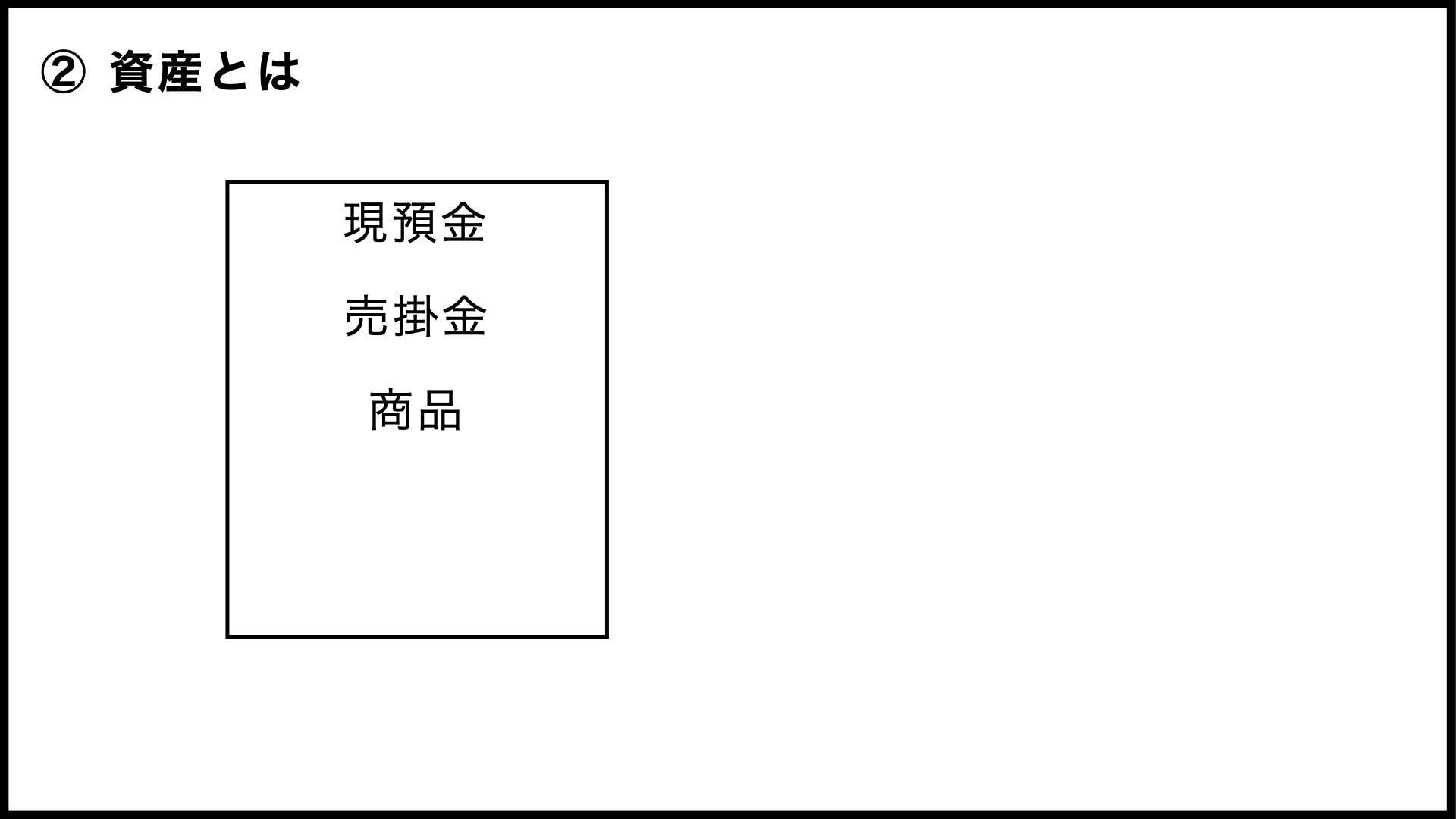

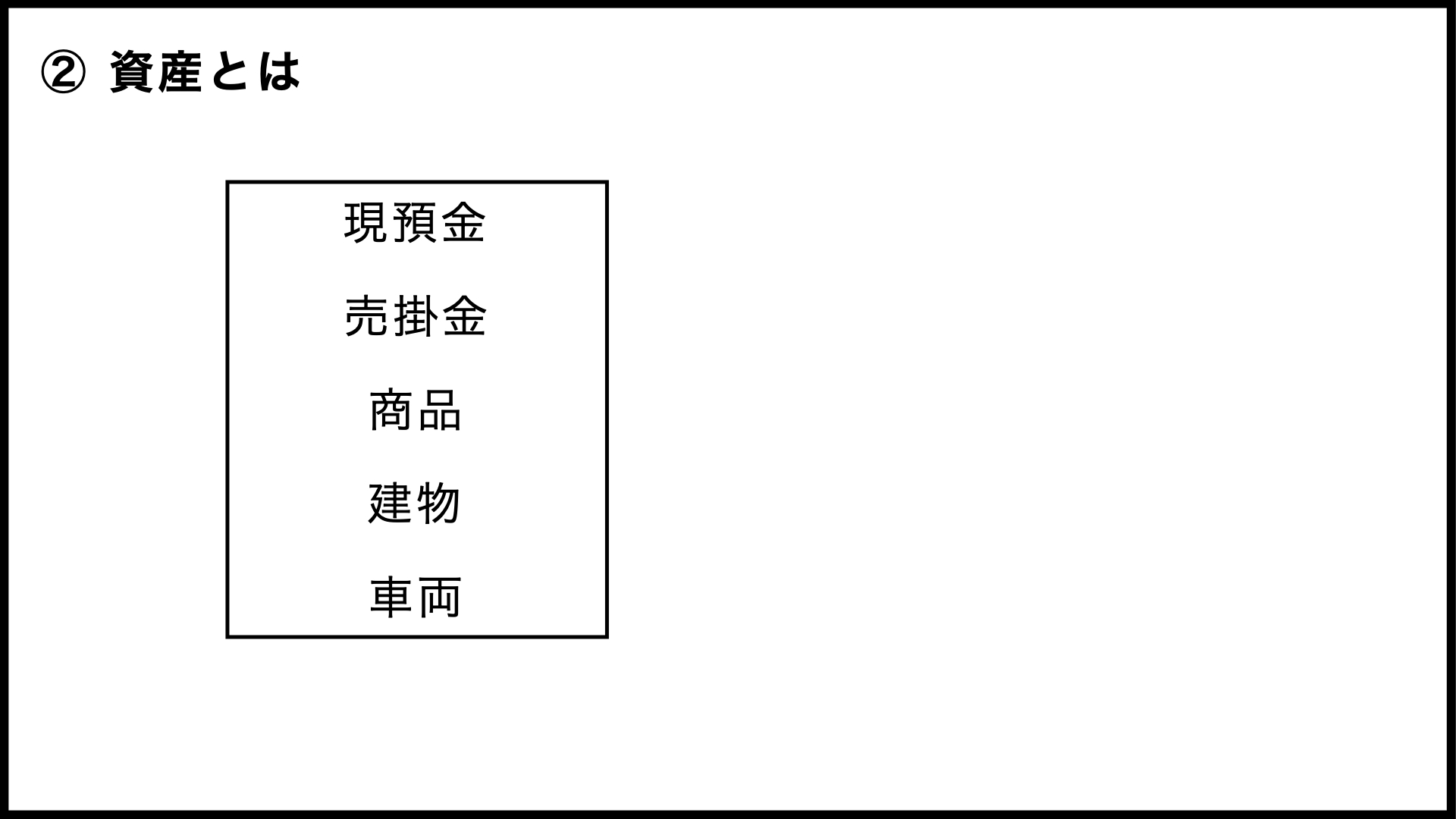

最初に出てくるのは「現預金」です。実際は現金と預金を分けて書きますが、まとめて考えても問題はないでしょう。

次に出てくるのは「売掛金」でしょう。業者間の取引となると、商品・製品が売れた瞬間にお金を払ってもらえるのはむしろ稀ですので、「モノは売れたんだけれどもまだ回収できていないお金」が発生します。そのお金の合計が、売掛金の数字として表示されることになるわけです。

また、仕入れたけれどまだ売れていない商品、ようするに在庫は、「商品」という名称(科目)でB/Sに記載されます。

他には、自社ビルを持っていれば「建物」の価値が数字として出てきますし、営業用の車を持っていれば「車両」の金額も出てきます。他にも会社の財産はいろいろあるでしょうが、今回はB/Sのイメージをつかんでもらうのが目的なので、これくらいでよいでしょう。

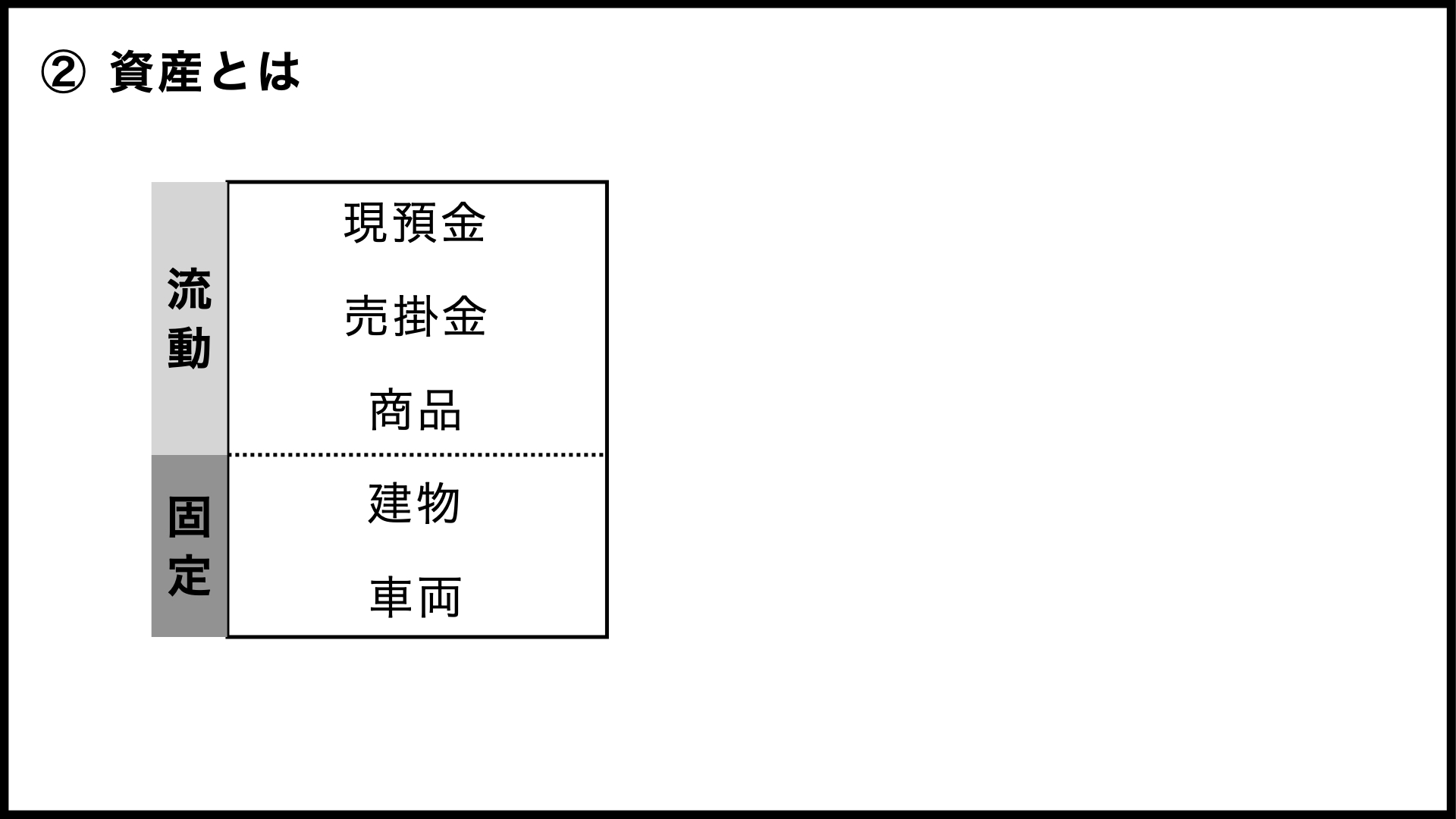

ちなみに、記載していく順番にはルールがありまして、「現金化のしやすさ」を基準にして、上から順に書いていくことになっています。

上から3つ目の「商品」までは、近いうちに現金化するのが前提ですよね(現金そのものもありますが)。それに対して「建物」と「車両」は、最終的には現金化されるかもしれませんが、比較的長期間にわたって使っていくものです。

ということで、近日中に現金化が予定されている上の資産を「流動資産」、現金化せずに長期間にわたって使用していく下の資産を「固定資産」と呼びます。

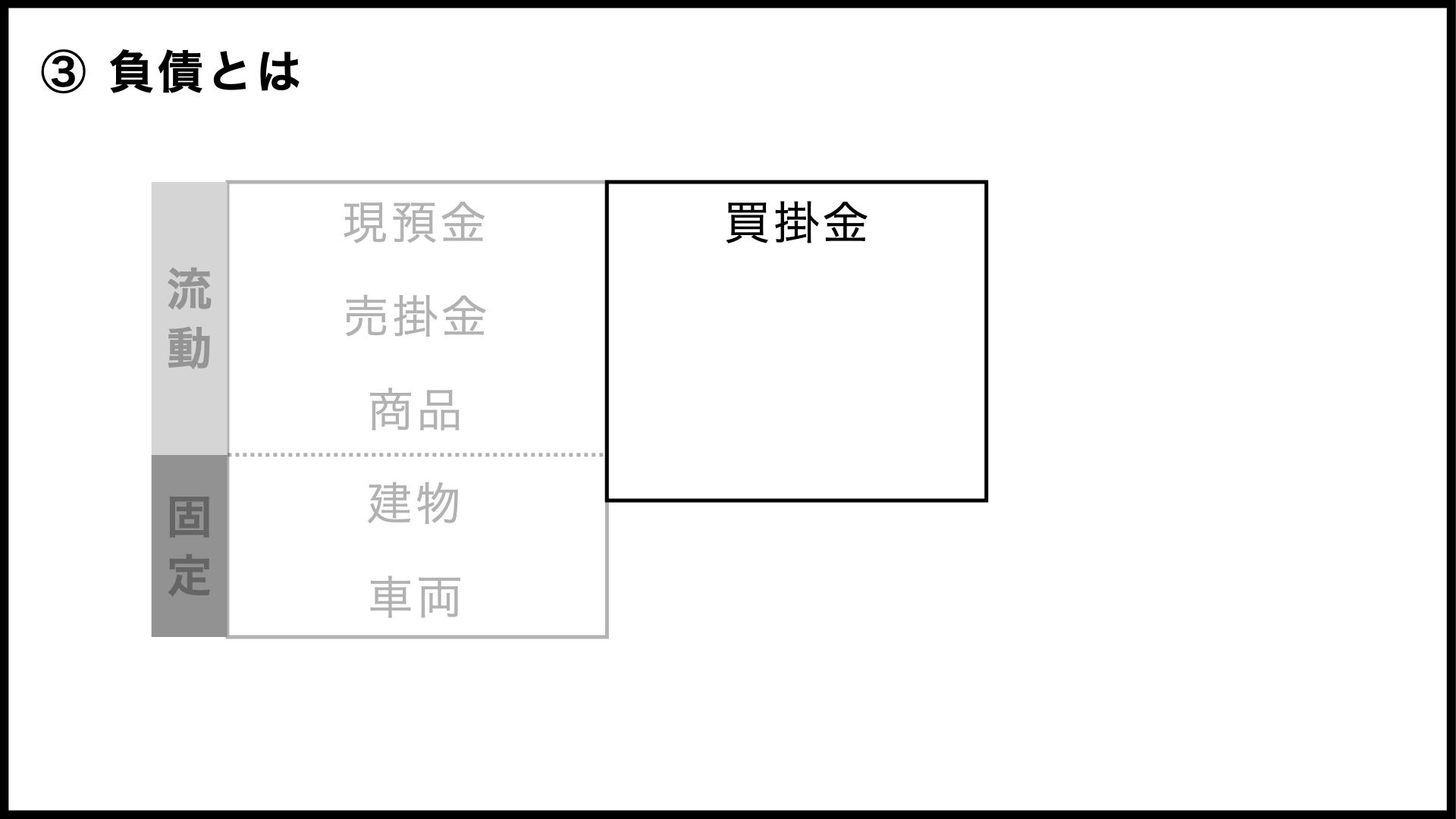

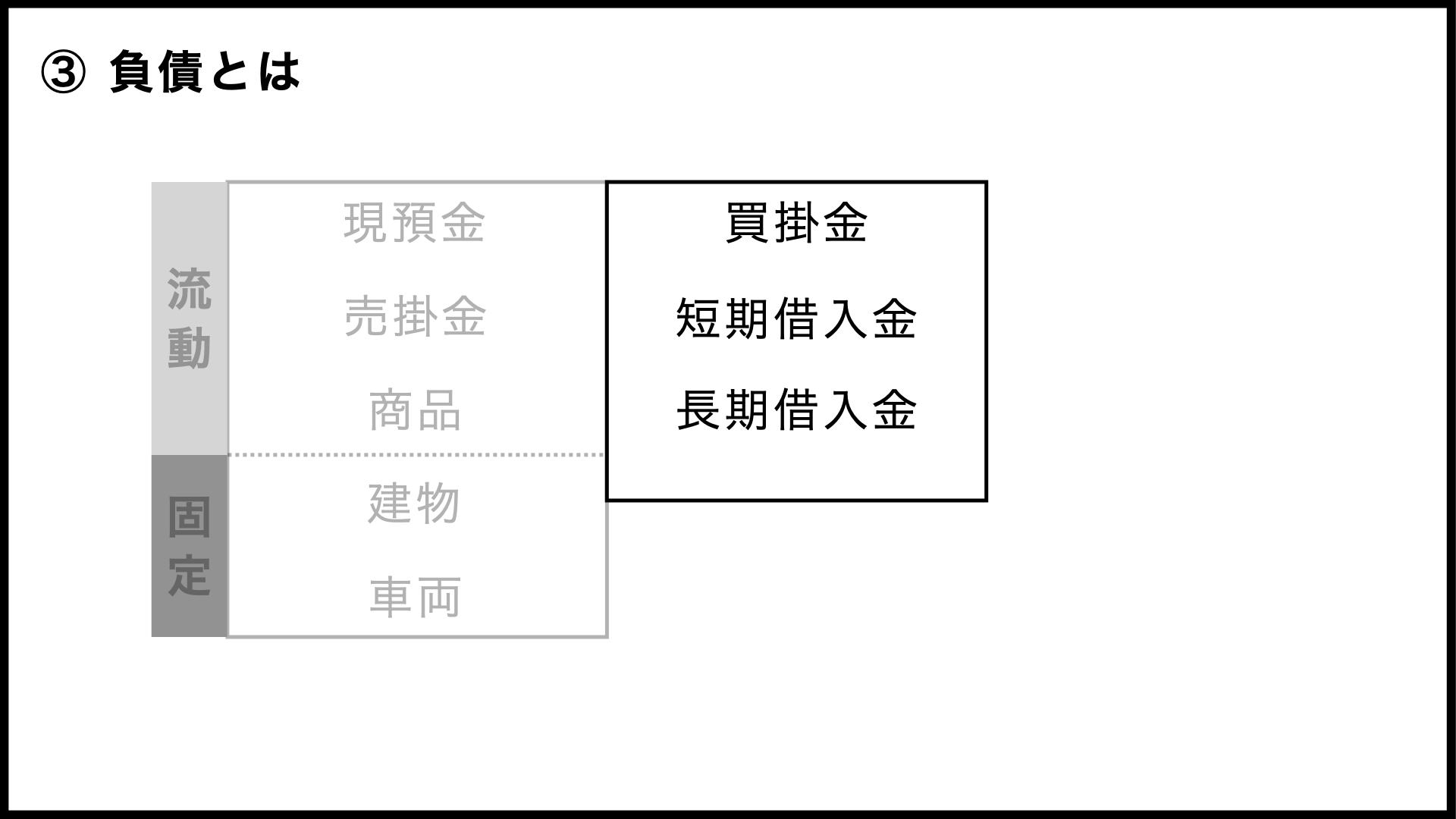

③負債とは

続いてはB/Sの右上、「負債」を具体的に見ていきます。

こちらは「買掛金」からですね。売掛金の反対で「モノを買ったんだけれどまだ支払っていないお金」が出てきますので、その合計が買掛金として表示されます。言ってしまうと「貯まっているツケ」でしょうか。

次に、銀行や信用金庫などの金融機関から借りたお金は、「借入金」として表示されます。借入金は何年かかけて返済していくことが多いので、「月末までに返済しなければいけないお金」と「10年後に返済すればよいお金」をまとめてしまうと、「直近でどれくらいの返済資金が必要なのか」が判断できません。ですので、「一年以内に返済する必要があるか」という基準で、「短期借入金」と「長期借入金」に分けられています。

そして負債にも「流動」と「固定」の区別がありまして、買掛金と短期借入金は「流動負債」、長期借入金は「固定負債」になるんですね。

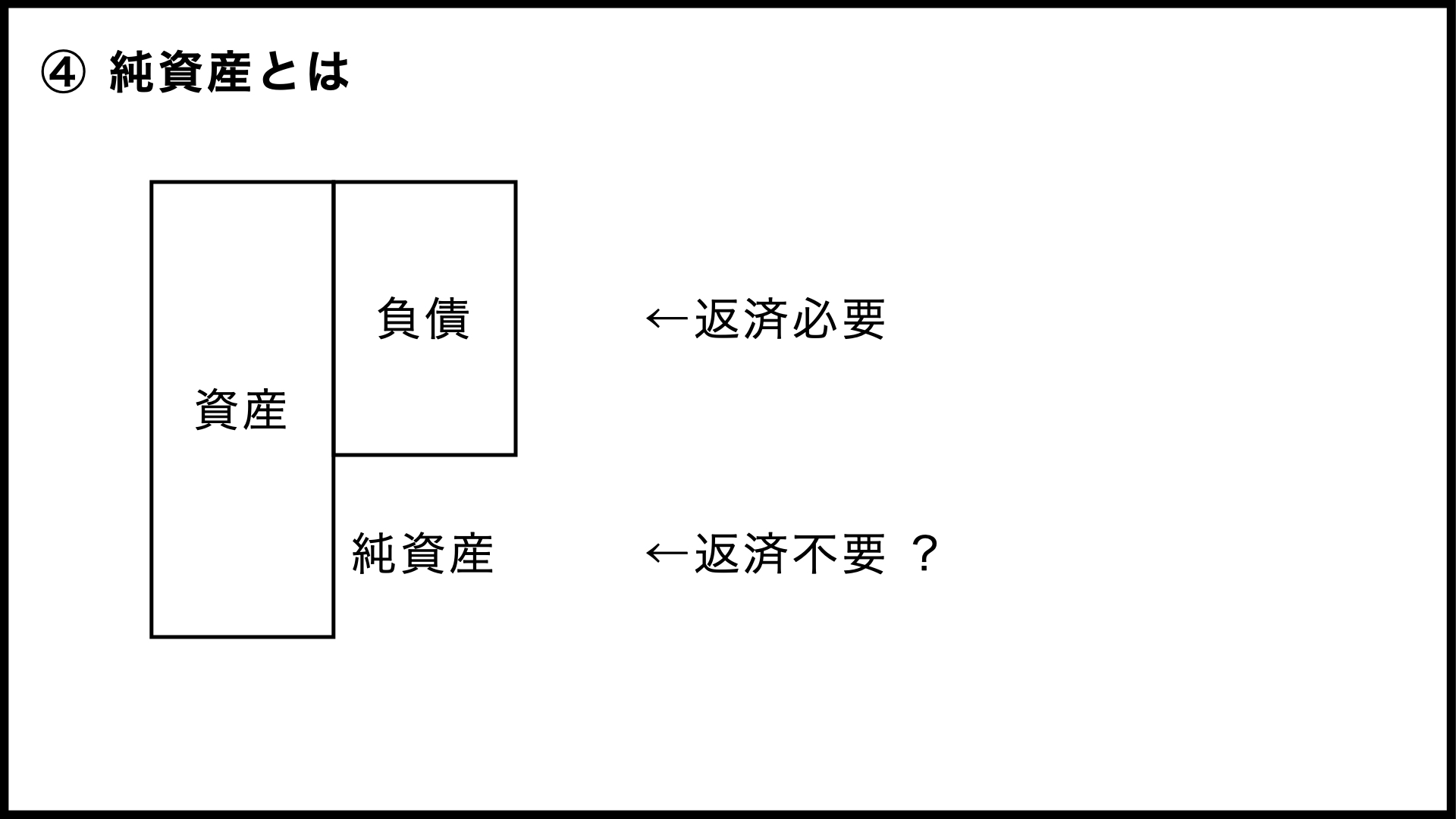

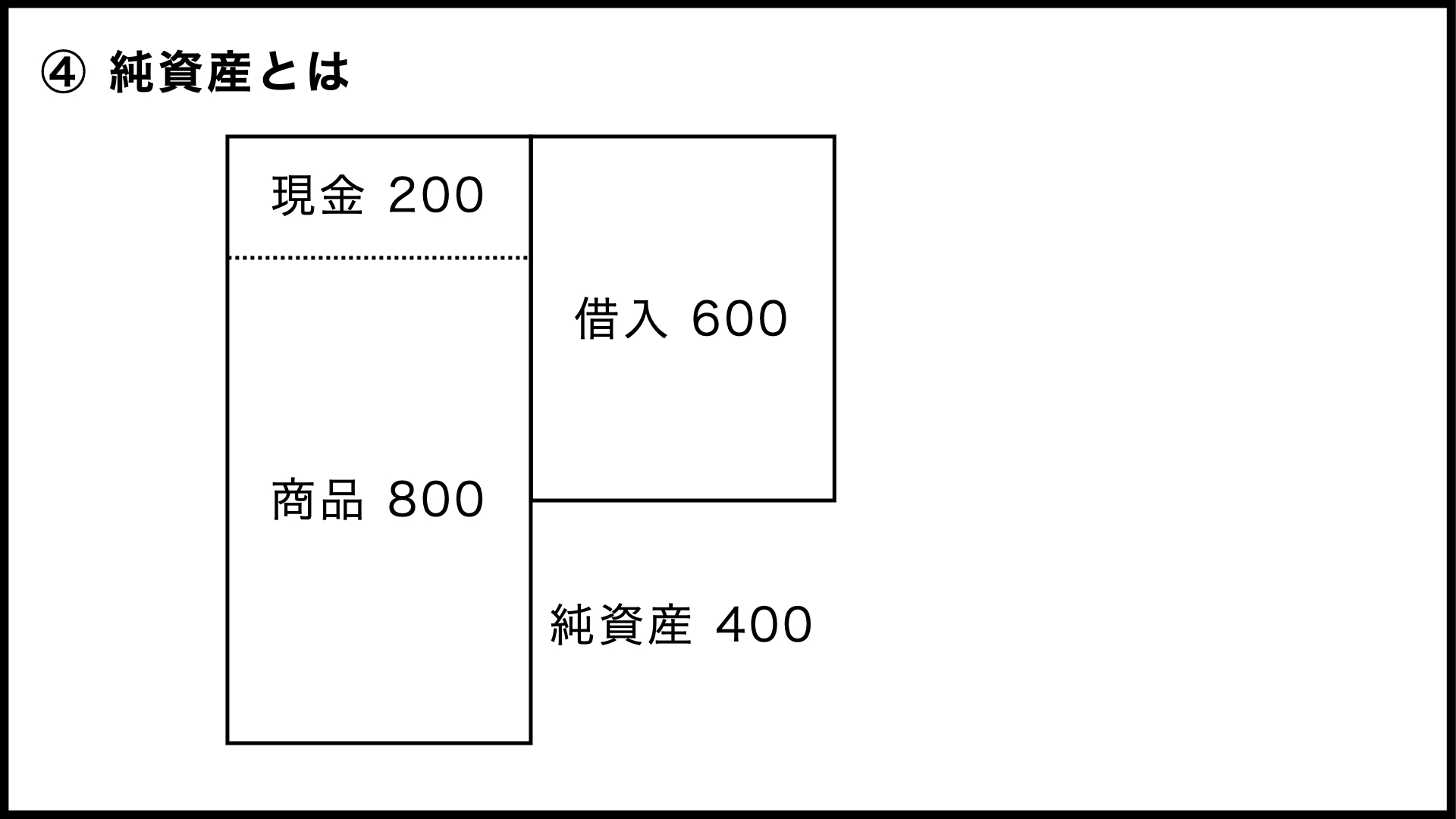

④純資産とは

そして負債の下に記載されている「純資産」は、先ほど説明したとおり「資産と負債の差額」です。

負債と純資産を比較して、「負債は銀行など会社の外部から調達したお金なので、借りた人に返さなければならない。一方、純資産は株主をはじめ自社の内部から調達したお金なので、出資者には返さなくてもよい」という説明を見かけることもあります。ですが、これだと実情とズレてしまう面もあるんですね。

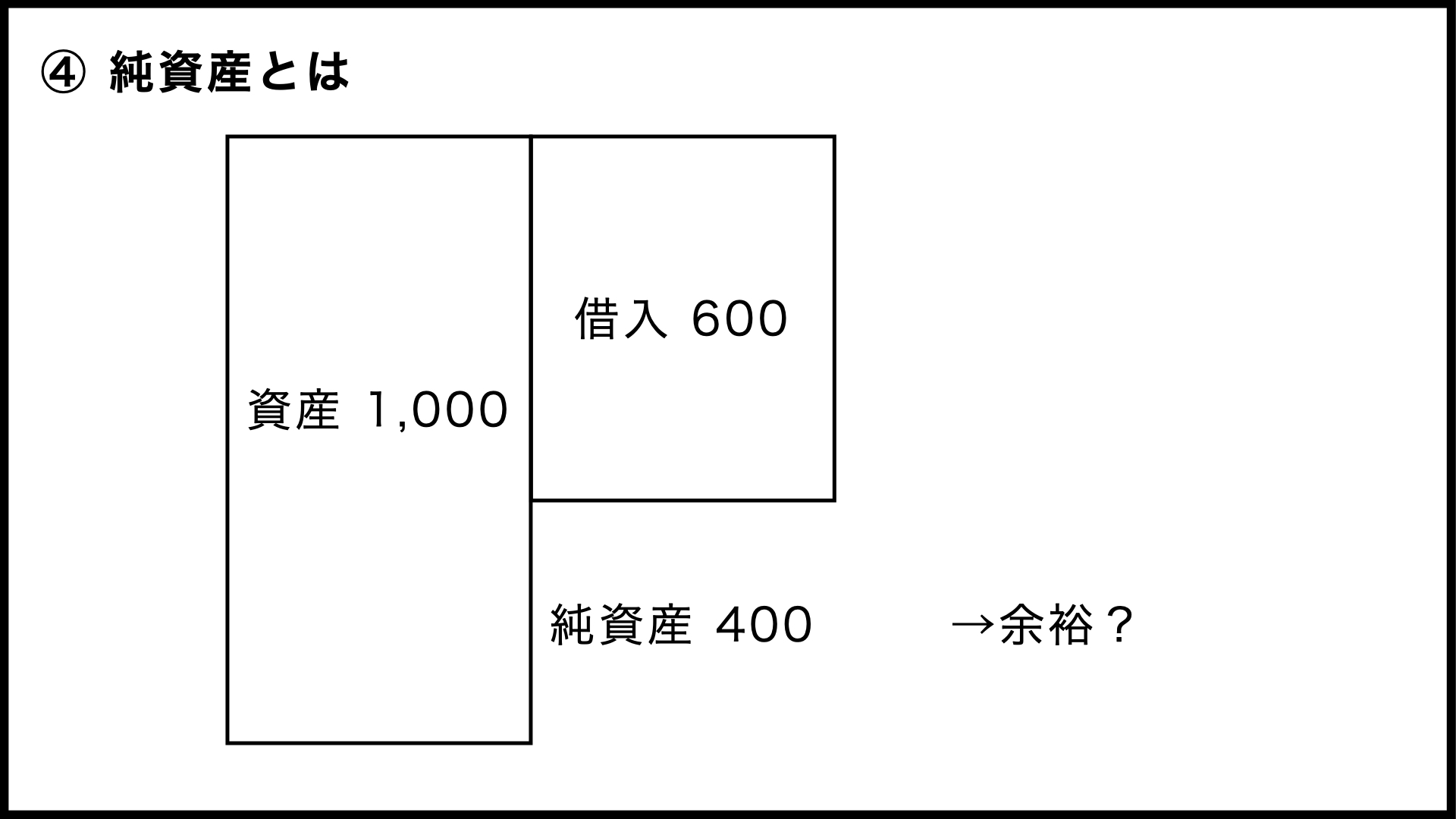

例えば、資産が1,000で負債が600の会社を想定してみましょう。純資産は400になりますので、先ほどの説明だと「返さなくてもよいお金が400ある」ことになります。そう考えるとわりと余裕がありそうですよね。

でも、内訳を見てみたら、こんな感じかもしれません。

現金が200しかないのに、借入金が600もあります。これでは、商品を早く売らないと返済できません。まったくもって余裕がない状況といえるでしょう。

たしかに純資産自体は返さなくてもよいのですが、その分だけ余裕があるわけではないんですね。

では、この流れで、資産や負債を流動と固定を分ける必要性を考えてみます。

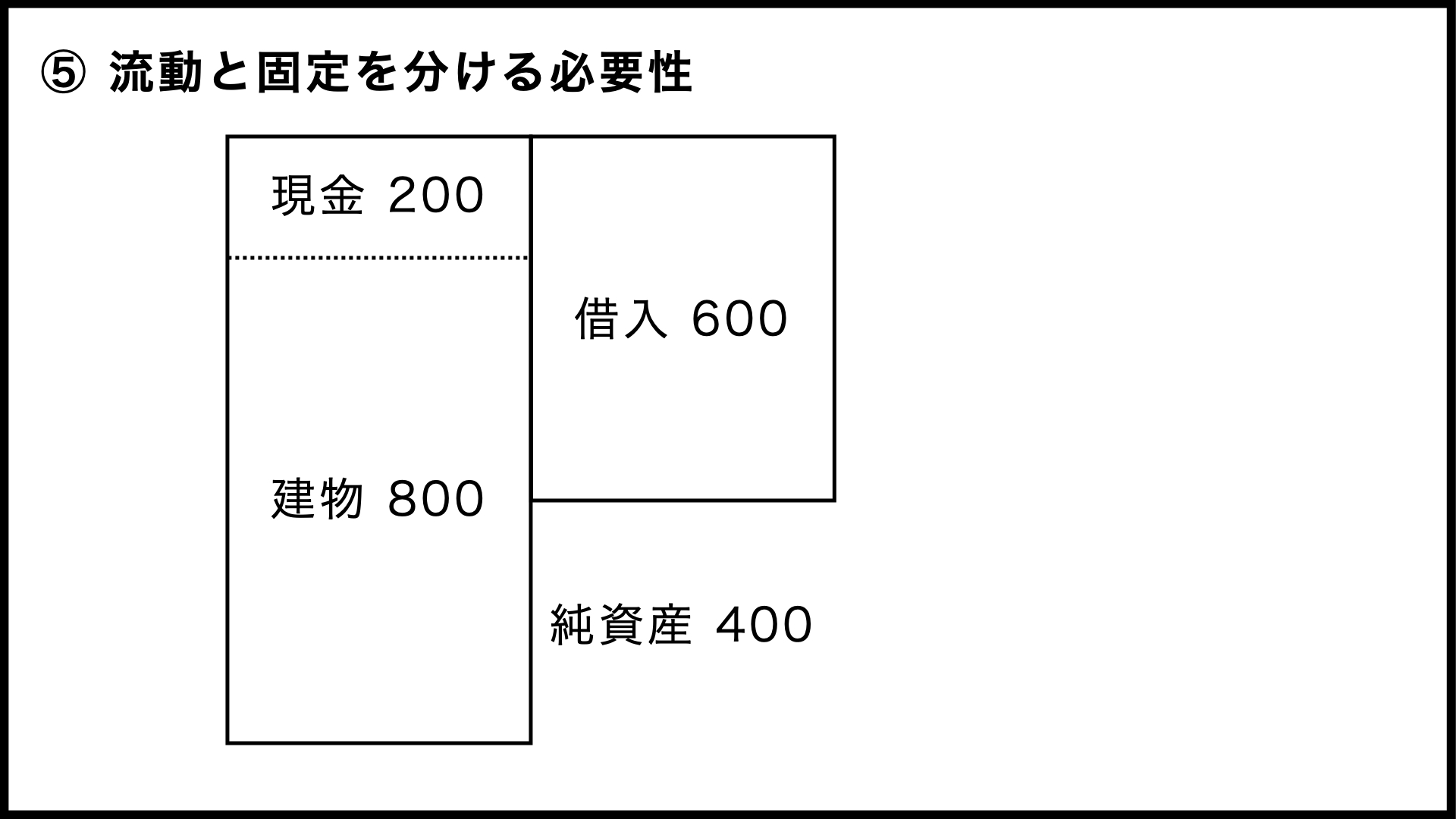

⑤流動と固定を分ける必要性

先ほどの事例、現金以外の資産が商品だったらまだマシで、これが建物だったとしたら一気に危機感が増しますよね。

ただ、負債のほうもよく見てみたら、1年以内に返済しなければならない短期借入金は100だけで、残りの500は長期借入金でした、と。

これならば、1年以内に建物を売って現金を手にすることができれば、返済はなんとかなるかもしれません(商売がうまくいくかは別の話)。

この事例から、資産と負債をそれぞれ「流動」と「固定」に分けて、安全性などを確認していく重要性がご理解いただけたのではないでしょうか。単純に「資産が1,000で負債が600」では、余裕があるのかないのかわからないんですね。

*例えば、流動資産と流動負債を比較した数字を「流動比率」といいますが、流動比率をはじめとした「財務分析」の指標については、B/SとP/Lについて一通り説明してから、またあらためて解説していく予定です。

まとめ

今回は「B/S(貸借対照表)とは」というテーマで説明してみました。

B/Sの左側にはプラスの財産である資産が、右側にはマイナスの財産である負債が載っていて、その差額が純資産の数字として表示されています。

そして、会社の状況をより正確に把握するために、資産と負債をそれぞれ上と下で「流動」と「固定」に分けて考えるのが重要である、という話をしました。

今回は以上です。次回は「P/L(損益計算書)とは」ということで、「貸借対照表と損益計算書」でも大まかに確認した、「いくつかの段階に分けて収益と費用を考えていく方法」をもう少し詳しく説明する予定です。そちらも(公開されたら)ぜひご覧ください。