今回は「P/L(損益計算書)とは」と題しまして、以下7点について説明して、最後にまとめてみます。

① P/Lのイメージ(5つの利益)

② 原価と売上総利益(粗利)

③ 販管費と営業利益

④ 営業外収支と経常利益

⑤ 特別損益と税引前利益

⑥ 税金と当期純利益

⑦ 収支を区分けする必要性

*この記事は、YouTubeの解説動画を前提に作成しています。動画による解説がお好みの方は、こちらをご参照ください。

「貸借対照表と損益計算書」という投稿の中で、「P/Lとはある期間におけ会社の活動の状況を現したもので、1年間の活動の内容が数字になって現れています。そして、活動の結果、利益がどれくらい残ったのかがわかるようになっています」という説明しました。

今回は、活動の内容をもう少し詳しく見ていきます。

目次

① P/Lのイメージ(5つの利益)

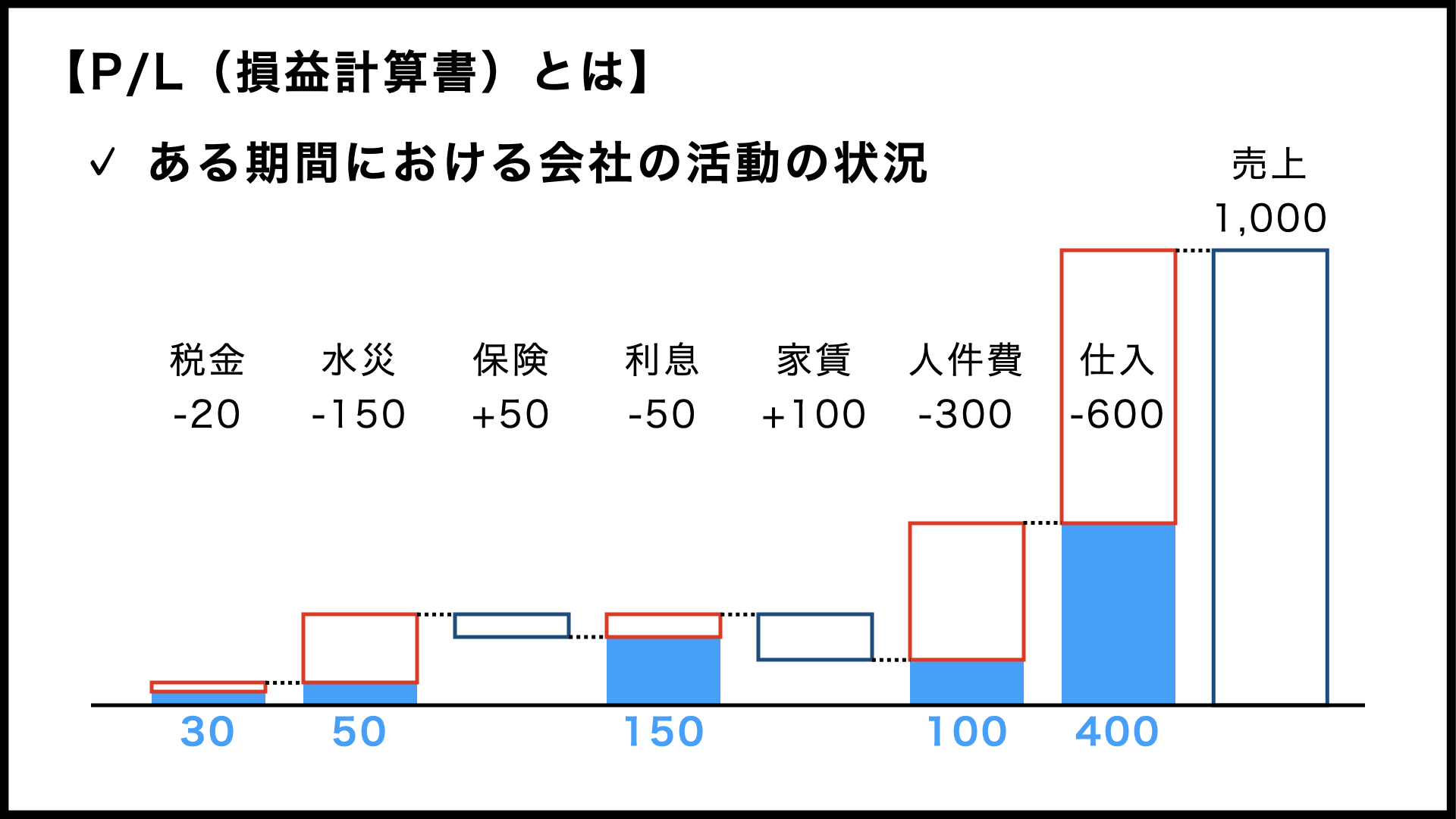

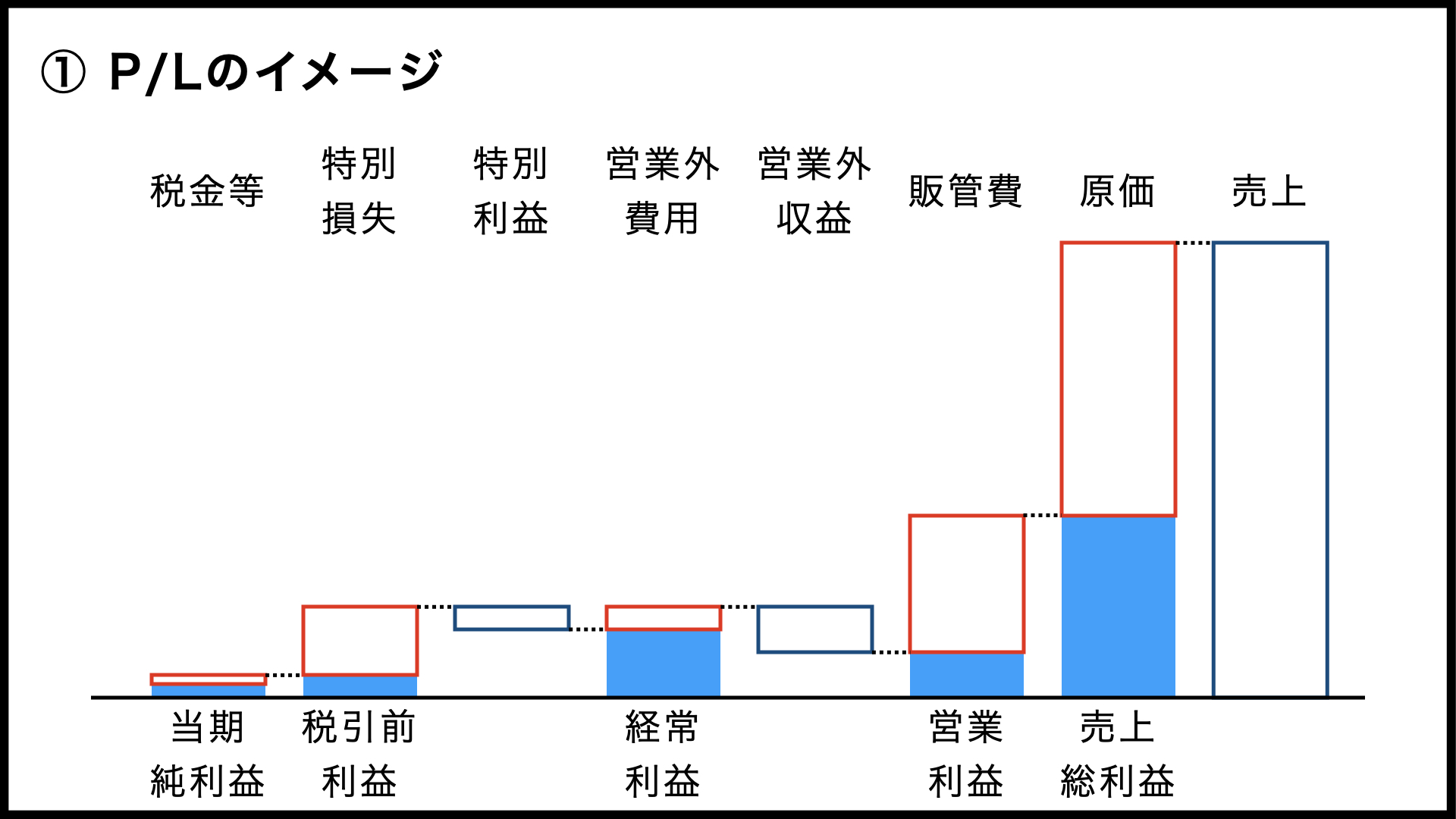

まずはP/Lのイメージということで、P/Lに出てくる5つの利益をさらっと確認してみましょう。スライドは右から左に向かって進んでいくイメージですが、実際には上から下に数字が並んでいます。

まず、売上から原価を引いたものが売上総利益です。さらに販売費及び一般管理費を引くと、営業利益が出てきます。そして営業外の収益と費用を加えて経常利益を出して、例外的な利益と損失を加えて税引前利益を計算します。最後に法人税などの計算をして、当期純利益が出てくるわけですね。

このように、P/Lには5つの利益が出てきます。

② 原価と売上総利益(粗利)

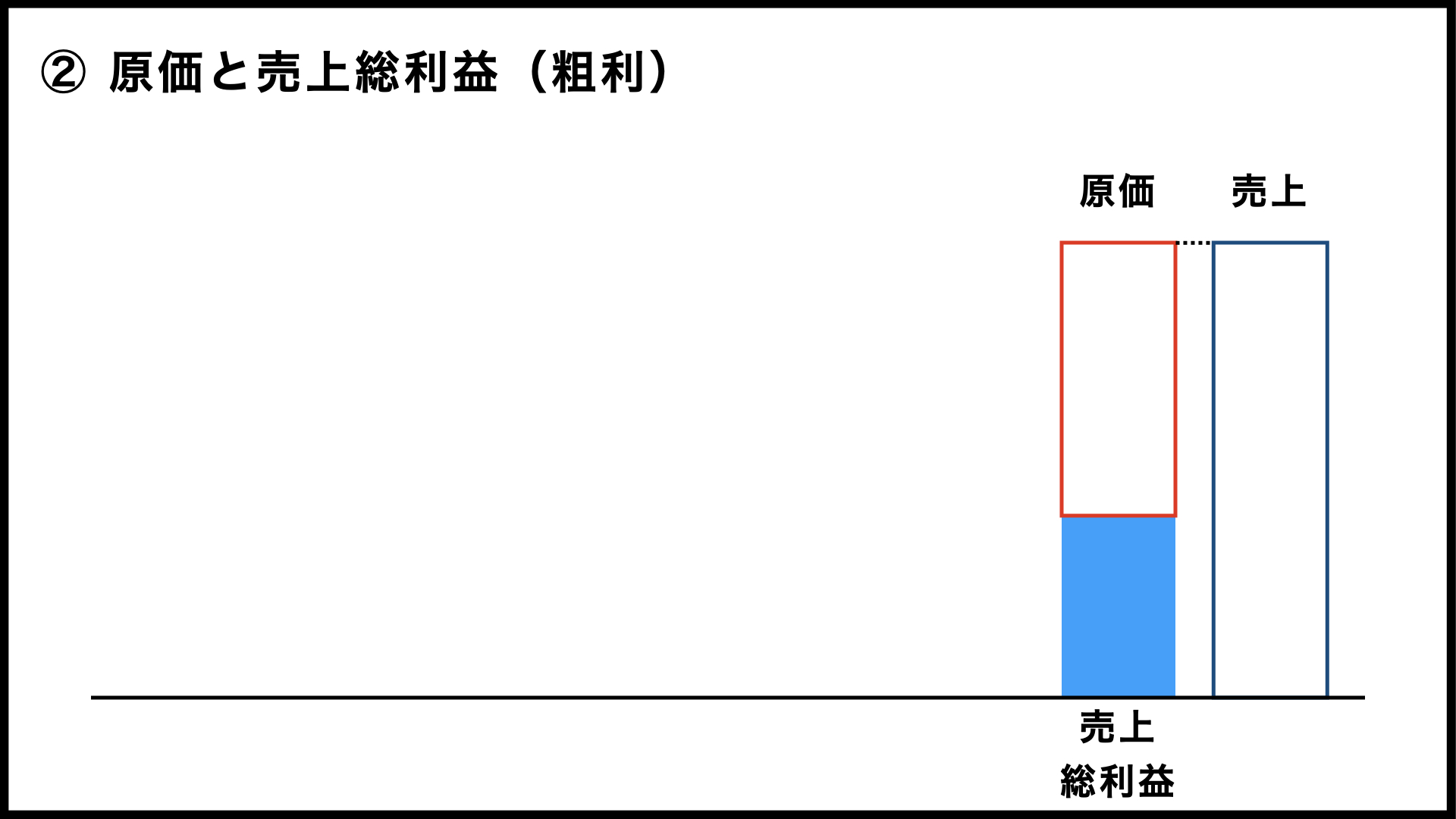

では、これから5つの利益を順に見ていきますが、まずは原価と売上総利益です。

売上高から原価を引いたものが売上総利益……「粗利」と呼ばれることもあります。

では、「原価」とは何なのかというと、小売業であれば仕入れた商品の価格でしょうか。飲食業なら食材の価格などが売上原価になるでしょう。

製造業の場合は製造にかかる費用が原価になりますので、材料代だけでなく作業員の賃金や機械を動かす水道光熱費なども製造原価に含まれます。

建設業も製造業と同じような感じで、工事にかかる費用が完成工事原価という考え方です。

このように、業種によって原価の内容は異なりますが、売上高から原価を引くと売上総利益(粗利)が出てくるのは共通しています。

ちなみに、建設業の場合は「完成工事高」「完成工事原価」「完成工事総利益」と呼びますが、考え方は同じだと思ってください。

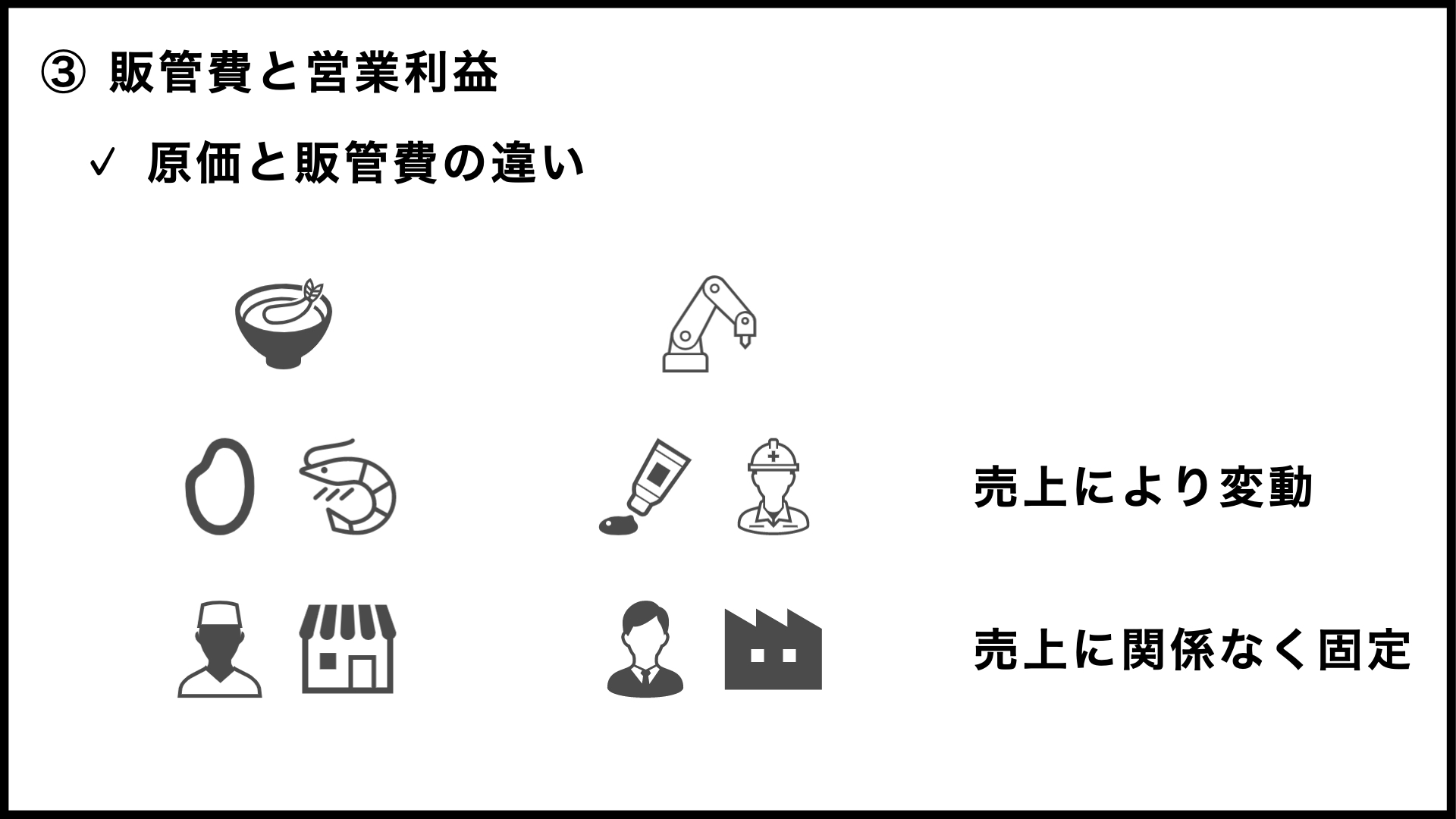

③ 販管費と営業利益

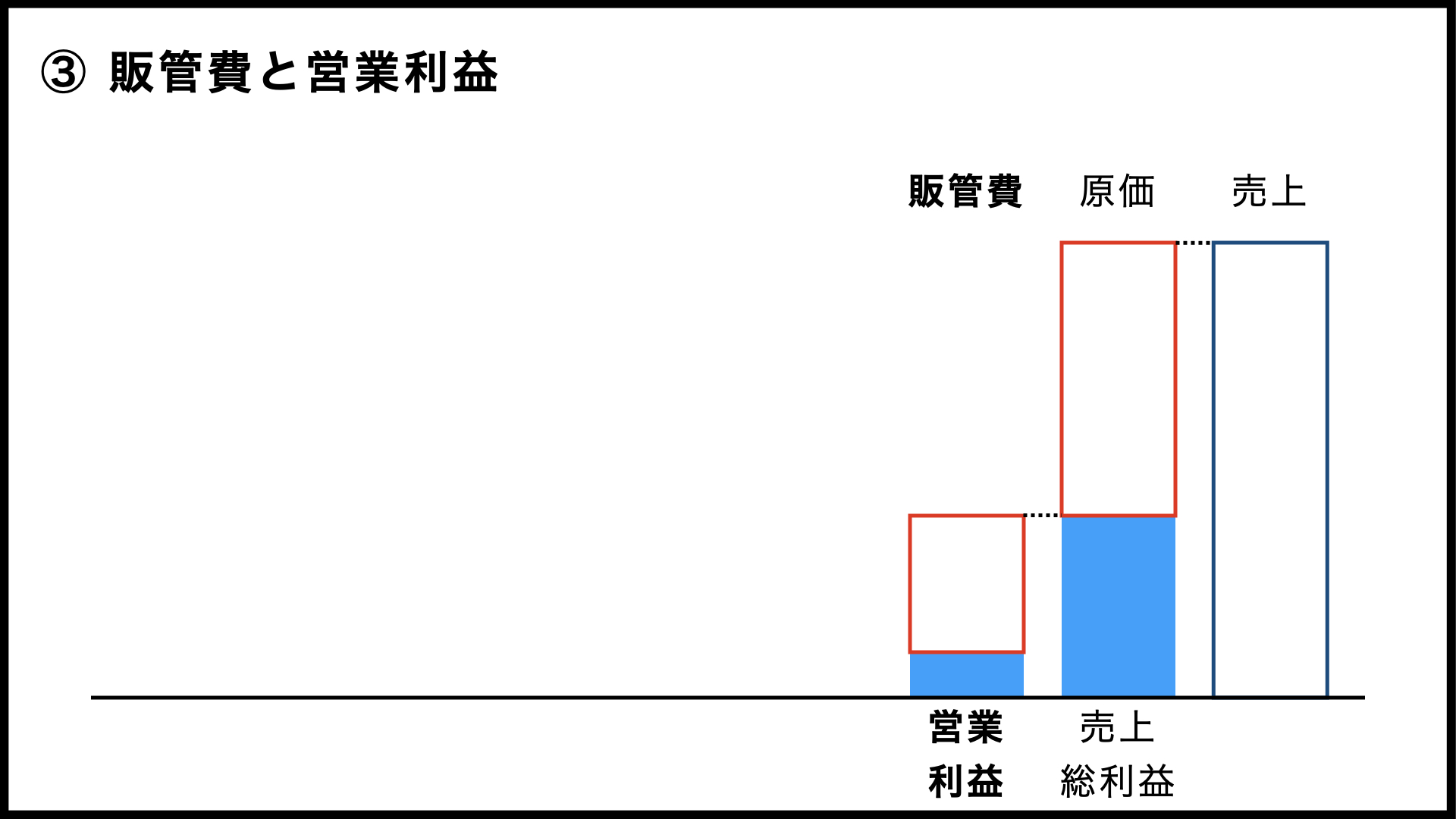

2段階目は、販管費と営業利益です。粗利からさらに販管費を引くと、営業利益が出てきます。

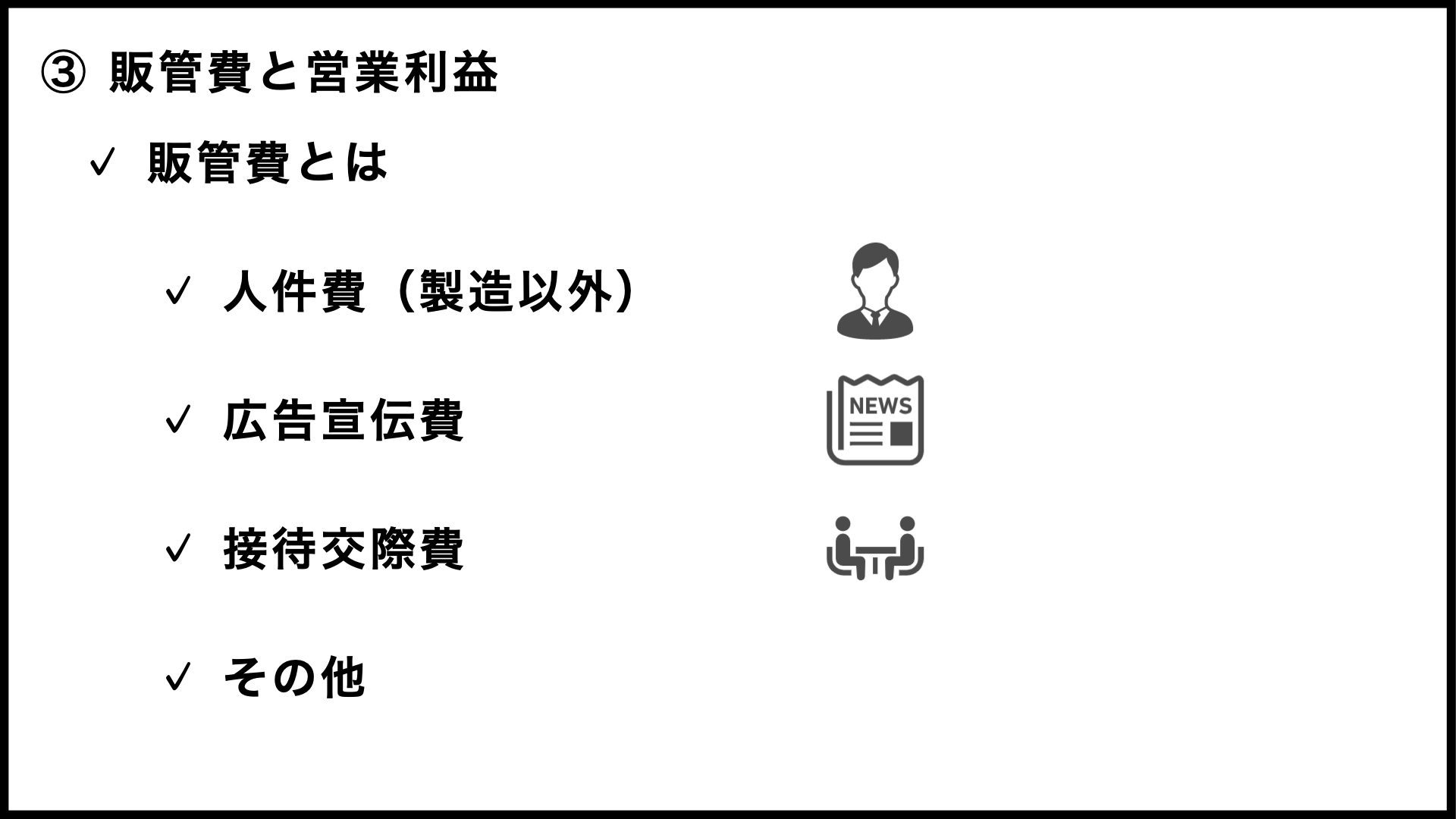

販管費は「販売費及び一般管理費」の略ですが、荷造運賃などの販売費と地代家賃などの一般管理費を、厳密に分ける必要はないでしょう。販管費には、製造に関わらない人の人件費をはじめ、広告宣伝費や接待交際費など、様々なものが含まれます。

売上を生み出すためにかかる費用の中で、原価に含まれないものが販管費になるイメージでしょうか。

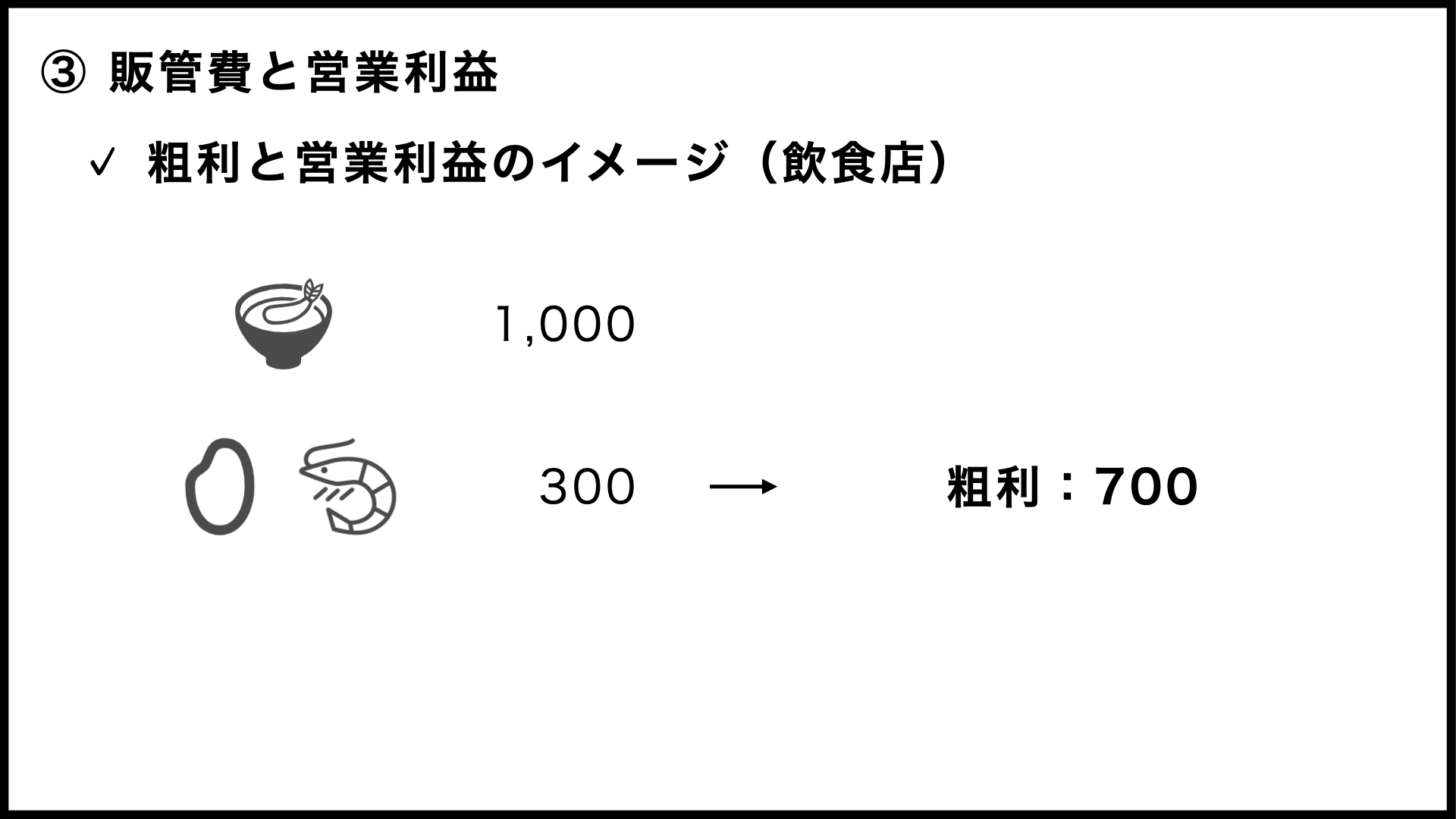

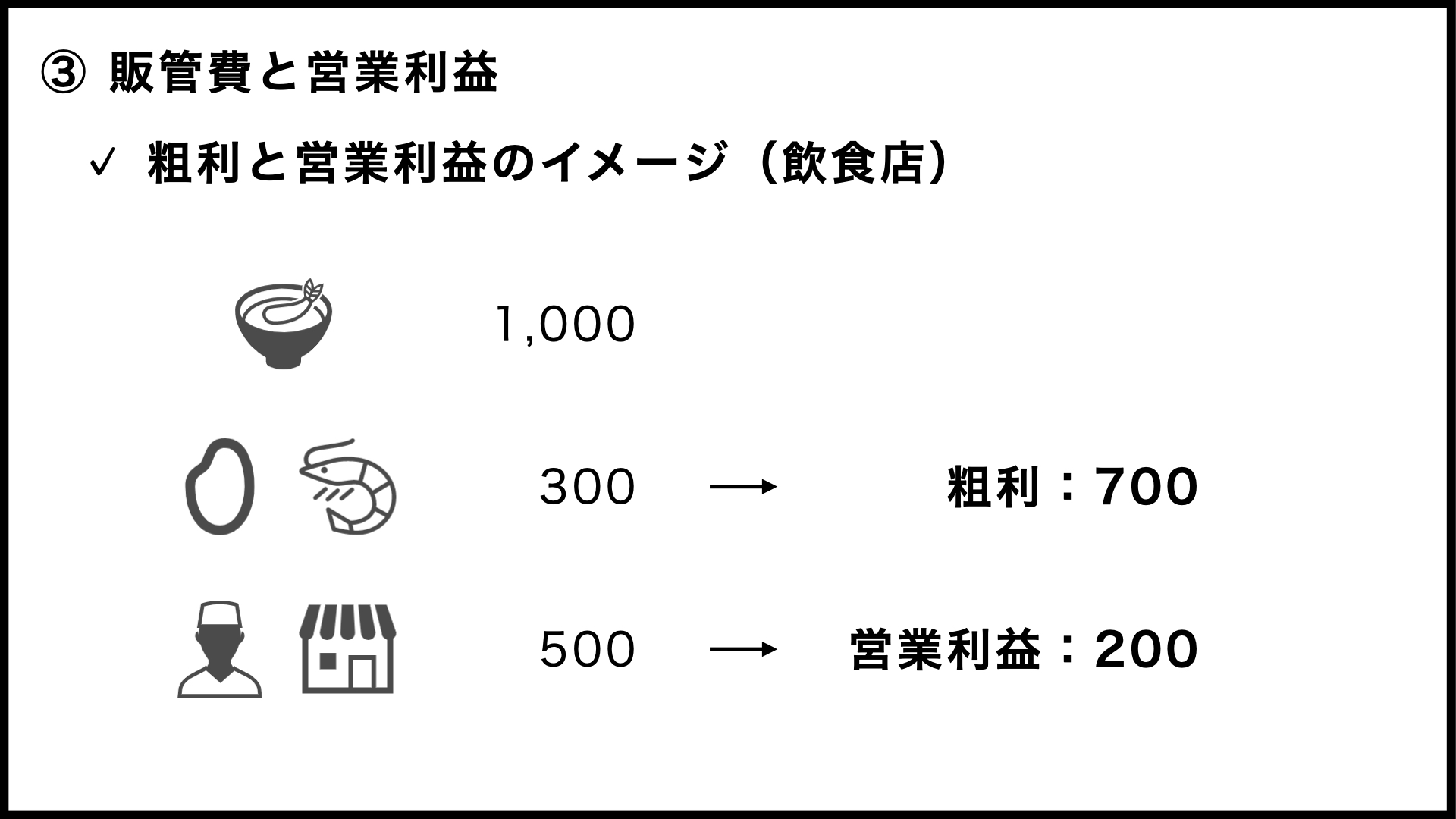

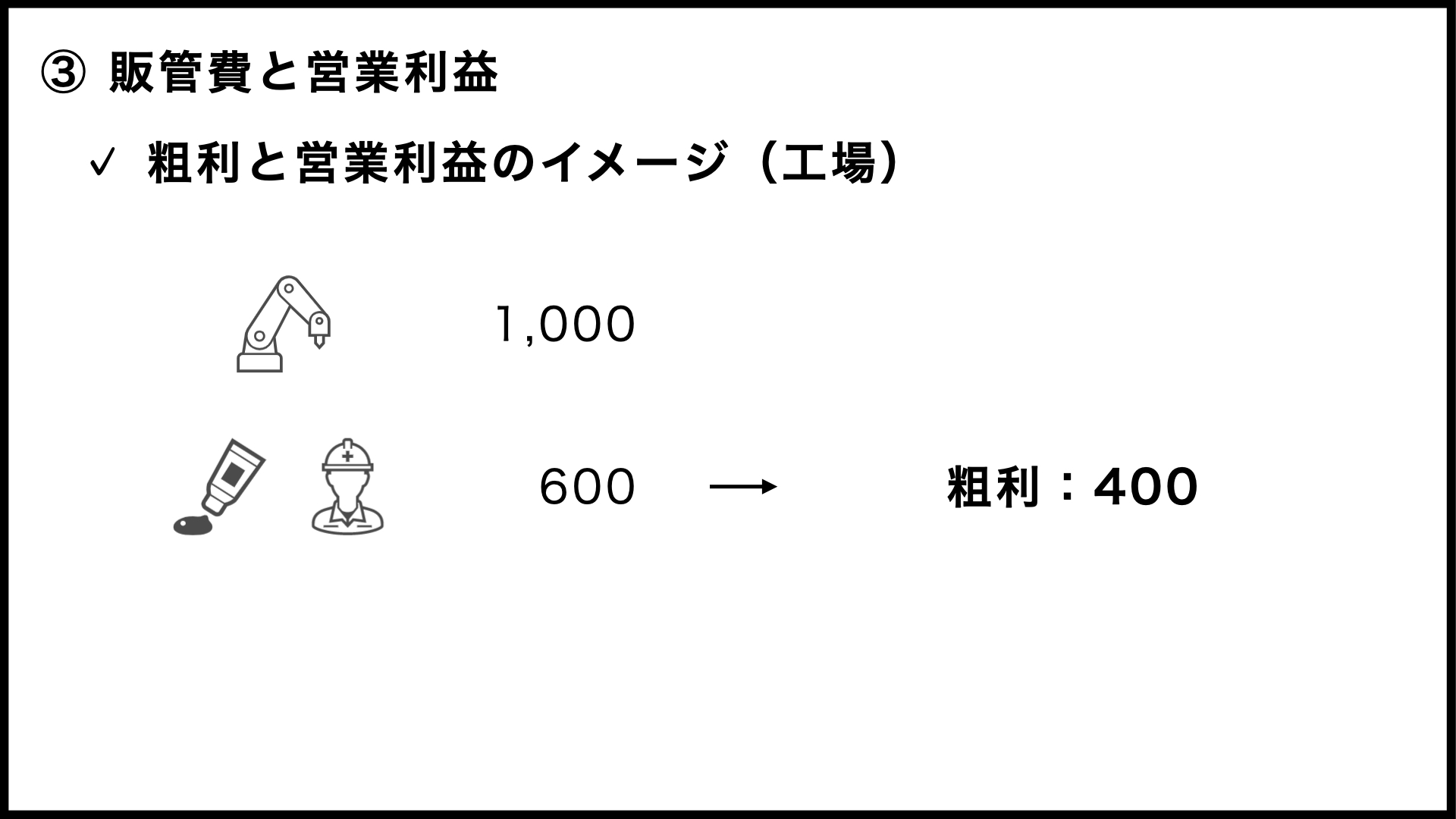

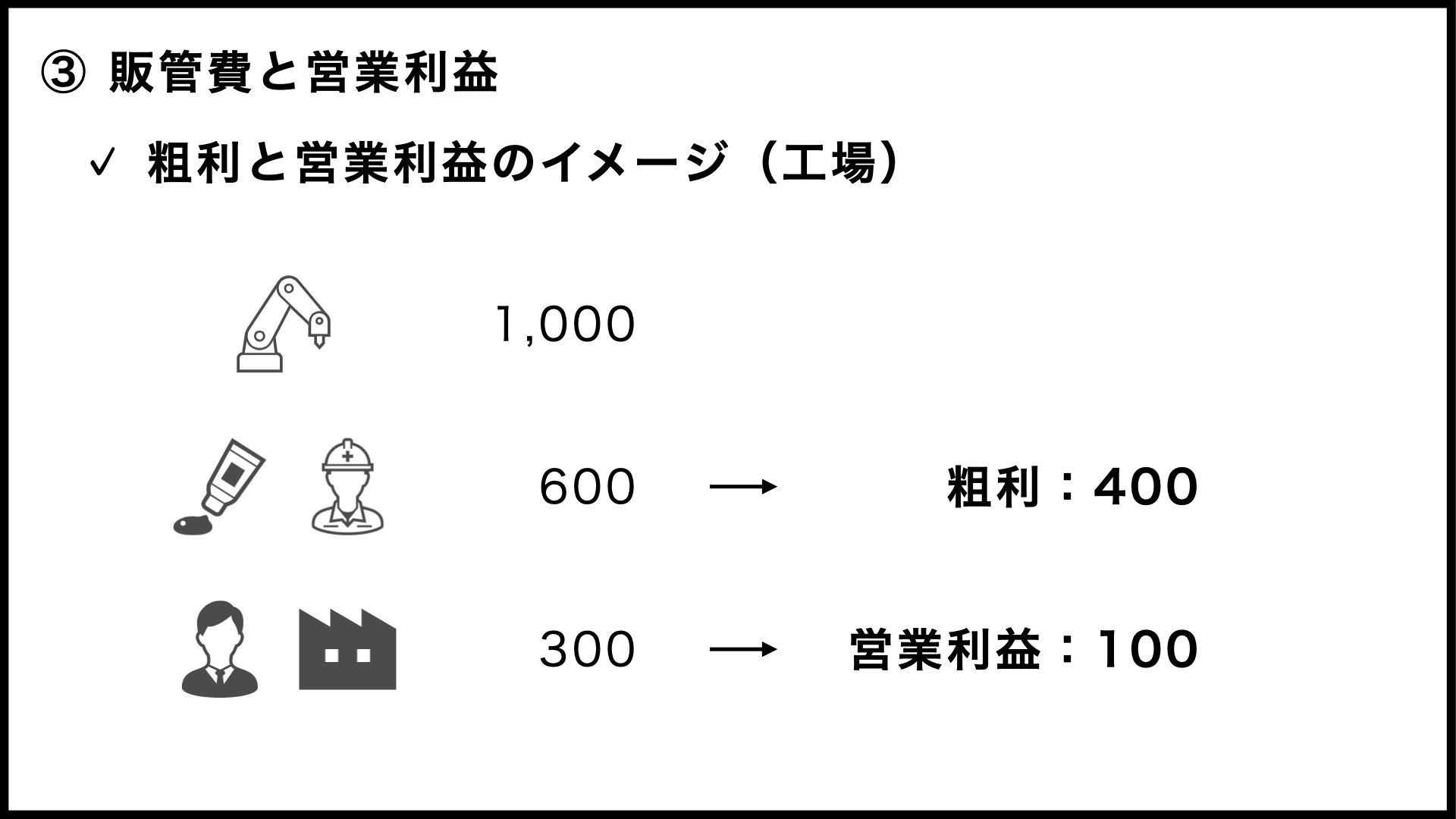

ここでちょっとイメージをつかんでもらうために、飲食店と工場を例に出して粗利と営業利益がどんな感じで計算されるのかを、いつものように単純化して見ていきたいと思います。

まずは飲食店から。天丼一杯1,000円のお店がありまして、食材の費用が一杯当たり300円かかるとしましょう。この場合、一杯売れると粗利は700円です。

そして、スタッフの人件費や店舗の家賃などが、一杯当たりに換算すると500円かかっているのであれば、営業利益は200円になります。

また、とある工場では、産業用ロボットを一台1,000万円で売っているとしましょう。そのロボットを一台作るのに、材料費や工賃が600万円かかるのであれば、一台当たりの粗利は400万円になるわけです。

そして、総務部門の人件費や工場の家賃などが、やはり一台当たりに換算すると300万円かかっていますので、営業利益は100万円になりました。

実際には一杯(一台)ごとに計算するわけではありませんが、粗利と営業利益のイメージはこんな感じでしょうか。

2つの例からも見えてくるように、原価は「売れれば売れるほどかかる費用」で、販管費は「売上に関係なくかかる費用」と考えることができます。

「売上によって変動する費用」と「売上に関係なく固定される費用」という違いもあるので、原価と販管費を分けて、粗利と営業利益を出していく必要があるのですね。

(厳密には「変動費」「固定費」という別の考え方があります)

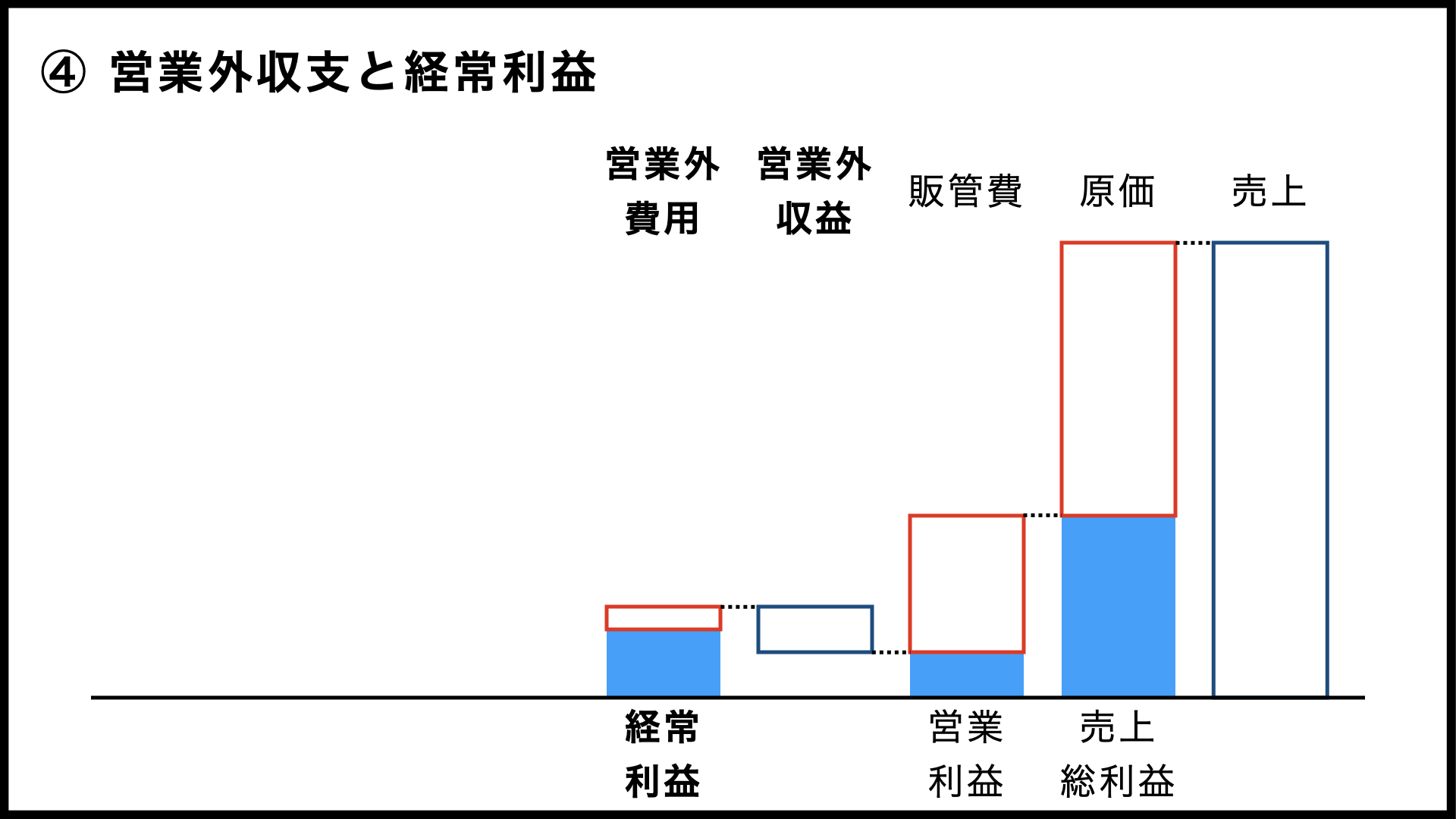

④ 営業外収支と経常利益

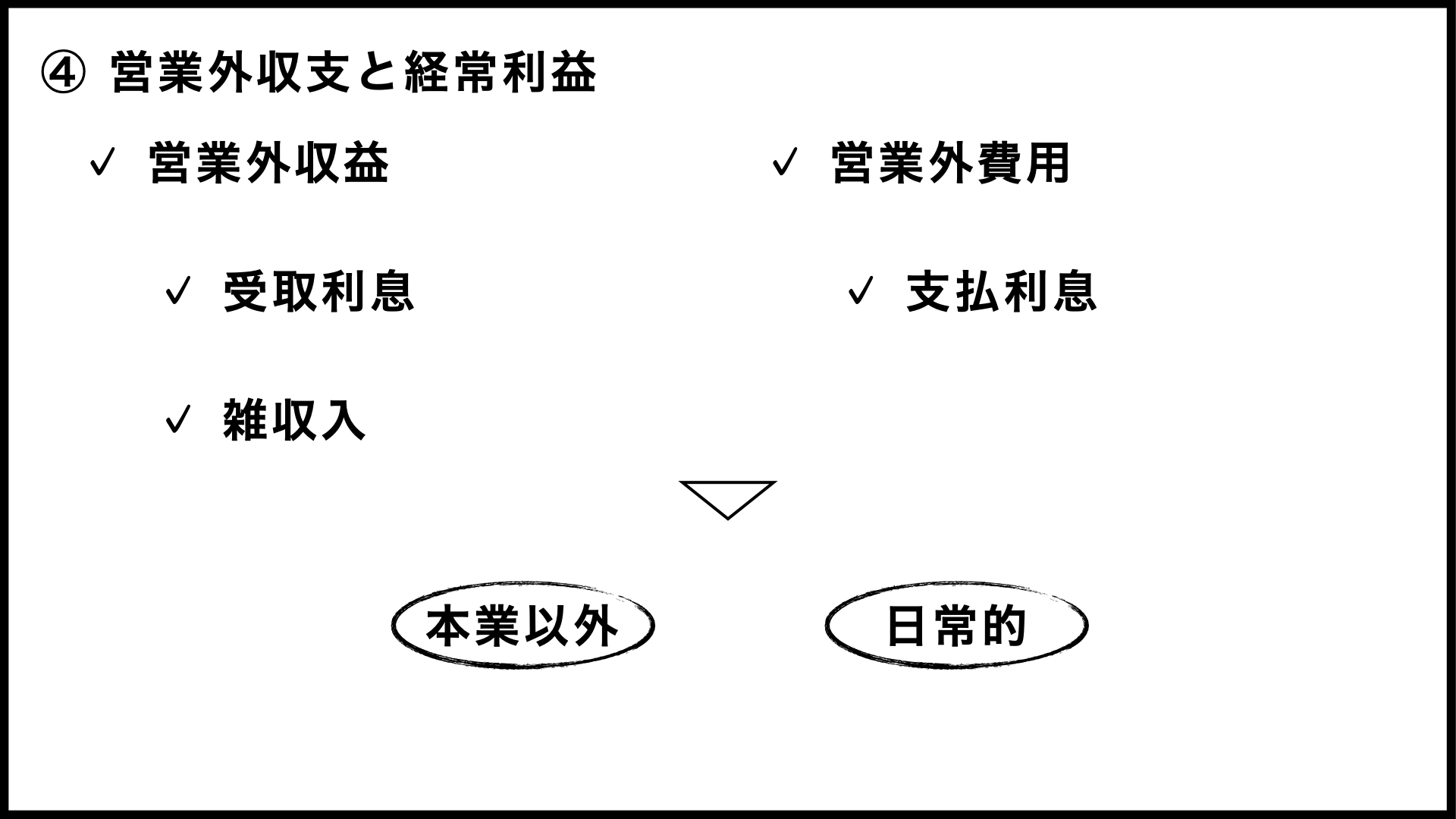

3段階目は、営業外収支(営業外収益と営業外費用)と経常利益です。「営業外」は、「本業とは別」みたいなイメージでしょうか。

営業外収益の代表的なものは「受取利息」ですかね。ただし、そんなに高額になることはないでしょう。

また、本業の売上とは別に収入がある場合、雑収入が計上されます。例えば、本業は小売店なんだけれども、自社ビルの一部を貸していて家賃収入が入ってくるケースですとか、本業は製造業なんだけれども、製造過程で出た鉄くずを売っていくらかの収入になっているケースですとか、そういった本業以外からの収入は、売上高でなく雑収入になるんですね。

これに対して、営業外費用の代表は「支払利息」でしょう。受け取るほうは微々たるものですが、支払うほうはそれなりの額になるのではないでしょうか。

ということで、本業の売上ではない収入と本業の売上には貢献しないような費用……なんですけれども、日常的に発生するようなものが、営業外収支になるわけです。

この営業外収支を営業利益から加減することによって、経常利益が出てきます。

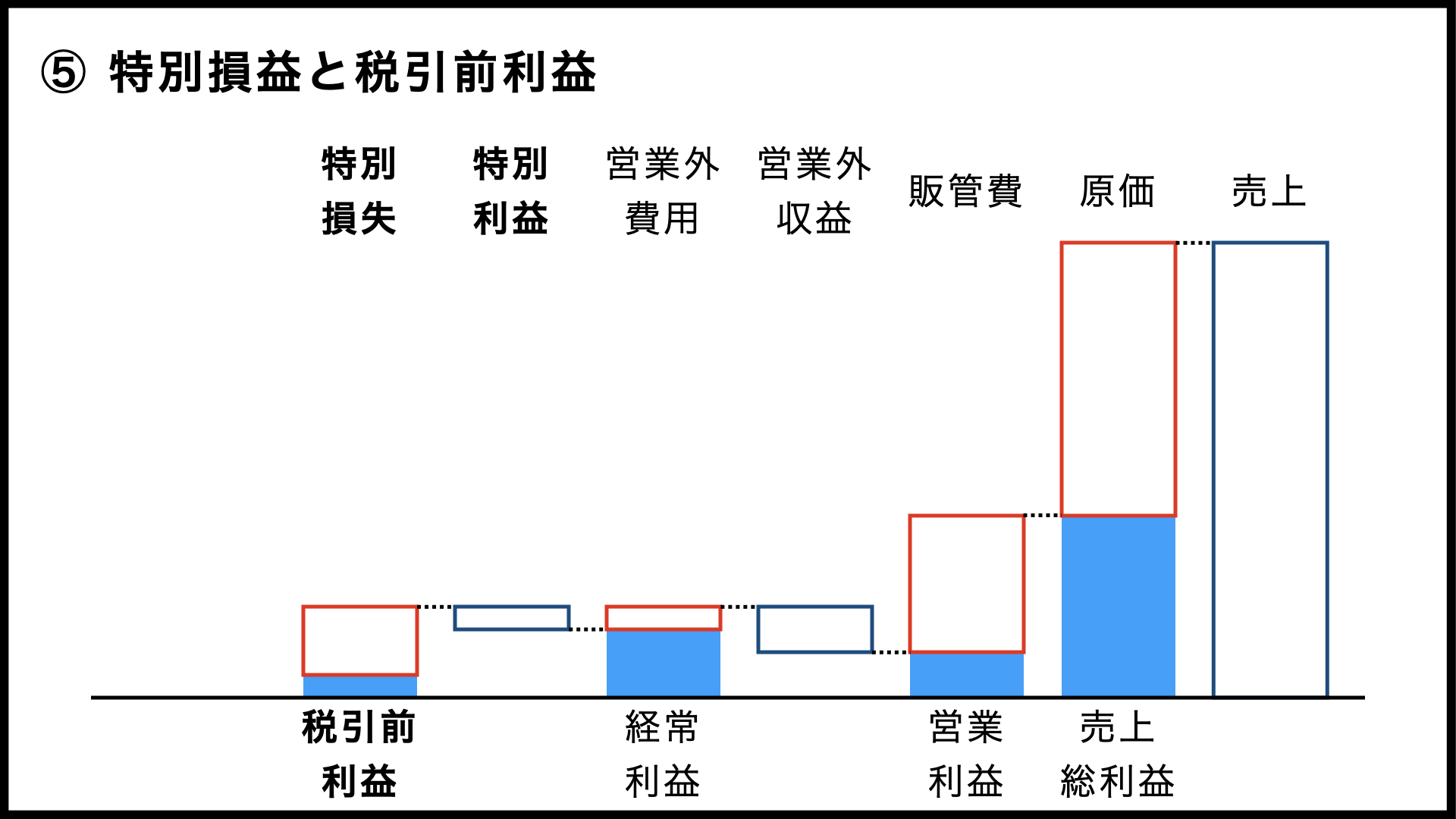

⑤ 特別損益と税引前利益

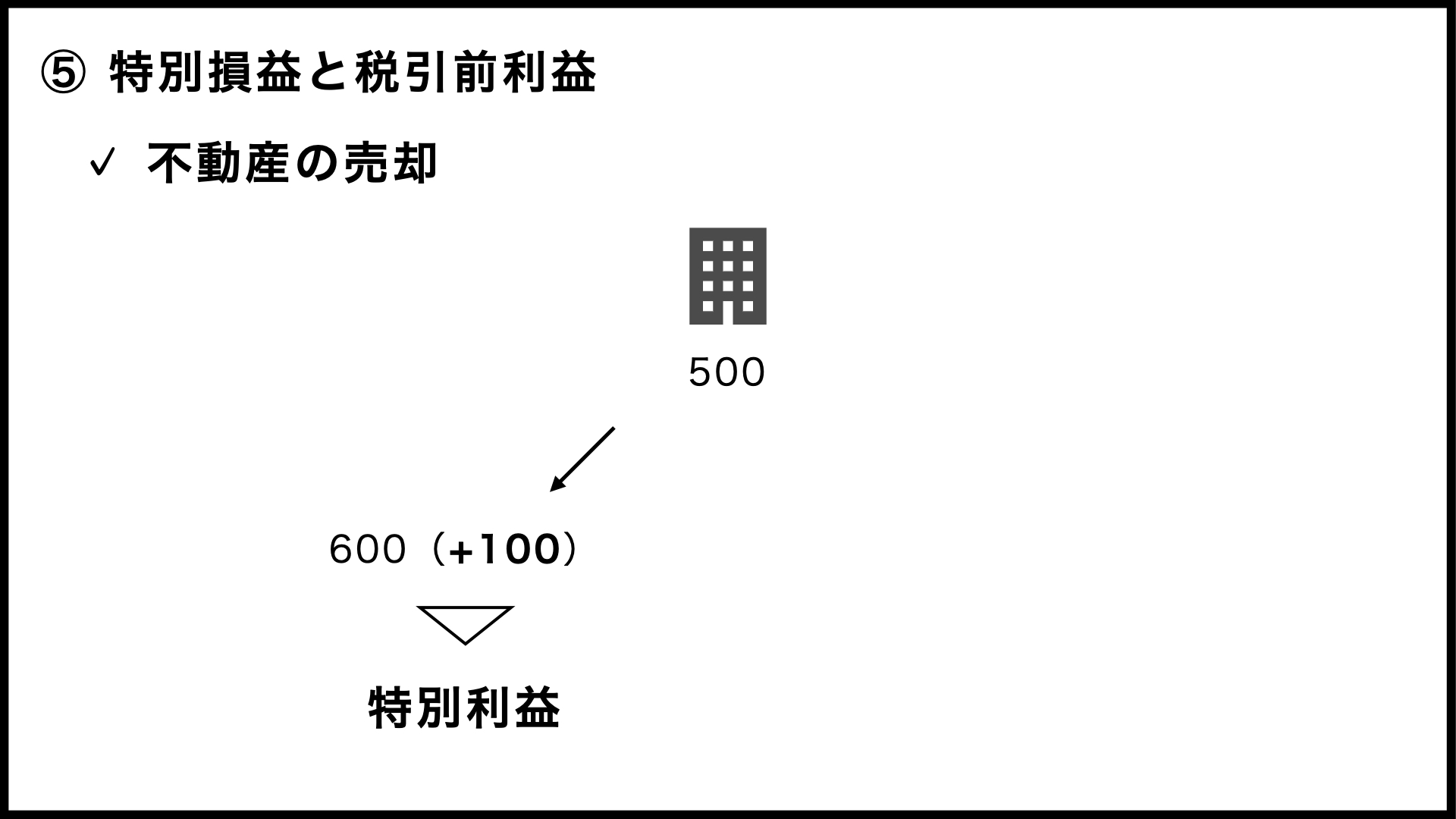

4段階目は、特別損益(特別利益と特別損失)と税引前(当期)利益ですね。特別損益も営業外の収支なのですが、日常的、つまり経常的に発生するものではなく、特殊な事情があったときだけ発生するようなものです。

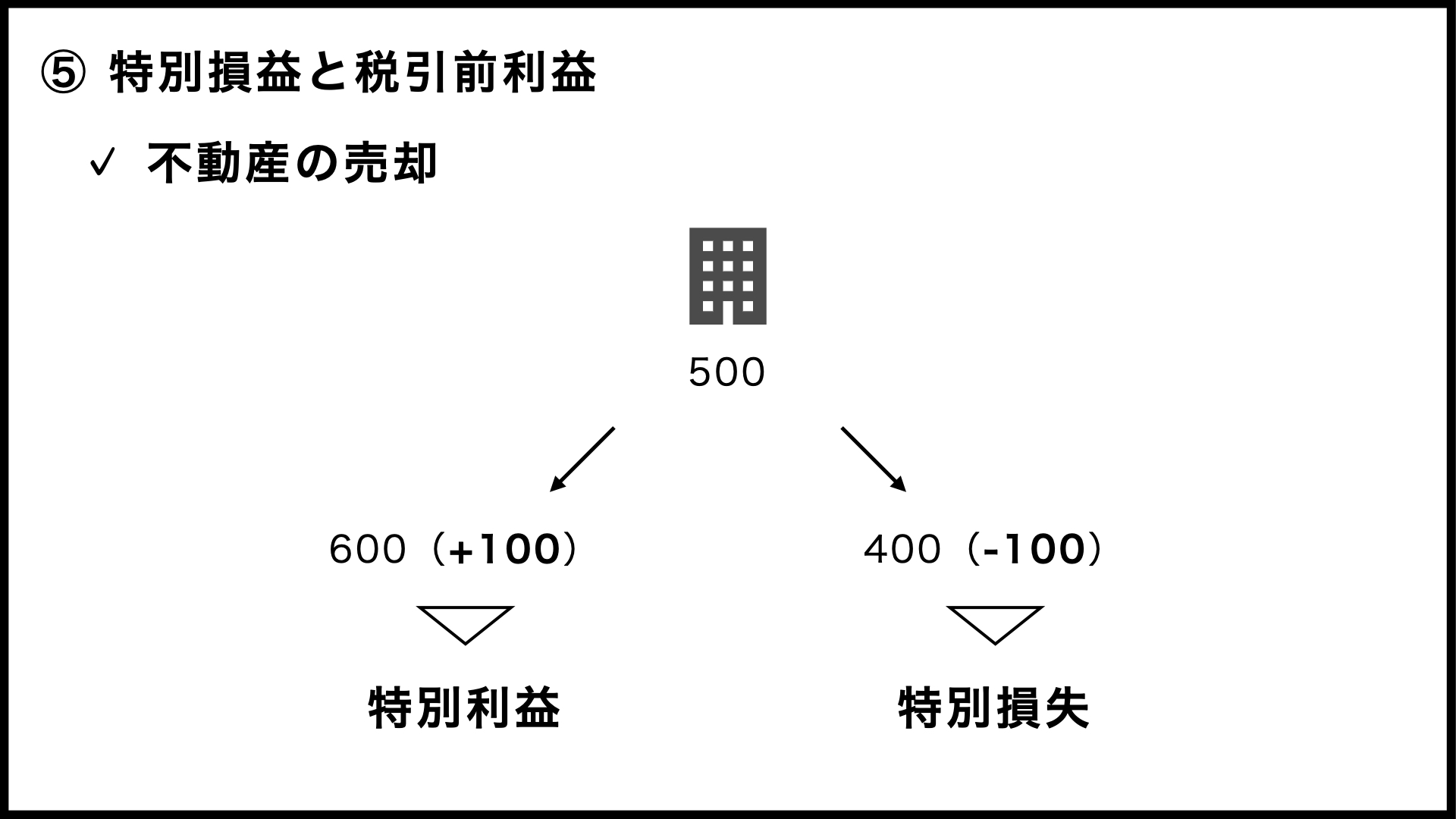

例えば、持っていた不動産を売ったらB/Sに記載された金額よりも高く評価された場合、差額の分だけ儲かったことになります。宅建業者でもなければ、不動産の売買を日常的に行うことはありませんから、この儲けは特別利益に計上されます。

反対に、B/Sの価格よりも低く評価された場合は、差額の分だけ損をしたことになりますので、こちらは特別損失になるわけです。

他にも火災や水災で被害をこうむったときなども、日常的な出来事とはいえないので特別損失に計上されます。

こういった特別損益を経常利益に加減すると、税引前利益が出てくるのですね。

ただし、特別損益は特殊な事情がなければ生じませんので、特別損益がゼロで経常利益と税引前利益が同じ額になることもめずらしくはないでしょう。

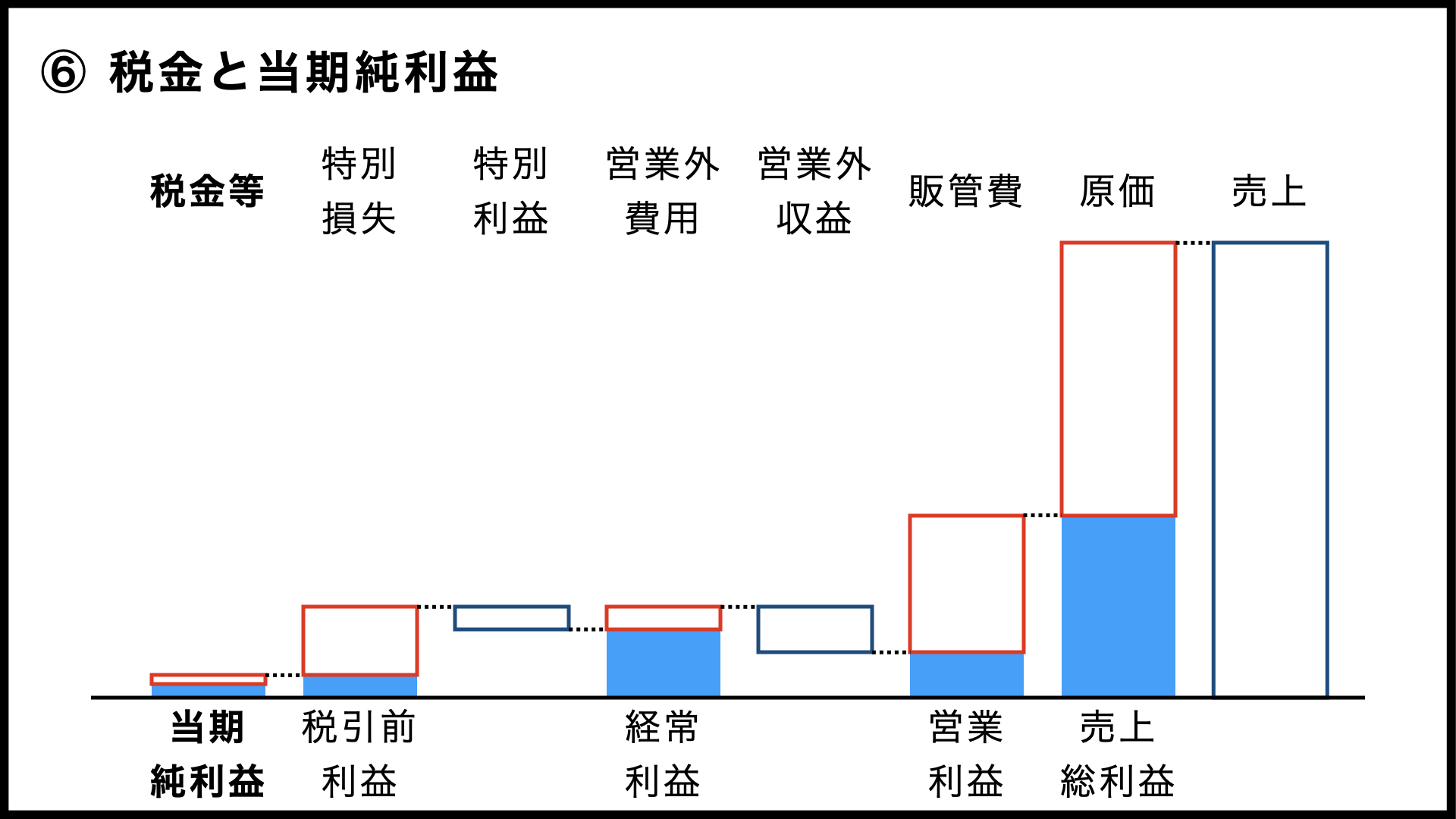

⑥ 税金と当期純利益

5段階目は、税金と当期純利益ということで、税引前利益をベースに法人税などを計算して、最終的に当期純利益が確定します。

税金の計算は、税理士さんであれば気をつかうポイントでしょうが、決算書を読むときには気を揉んでも仕方がない部分、というのが実情ではないでしょうか。

このように5つの利益があるわけですが、なぜ5段階に分ける必要があるのか、ちょっと考えてみたいと思います。

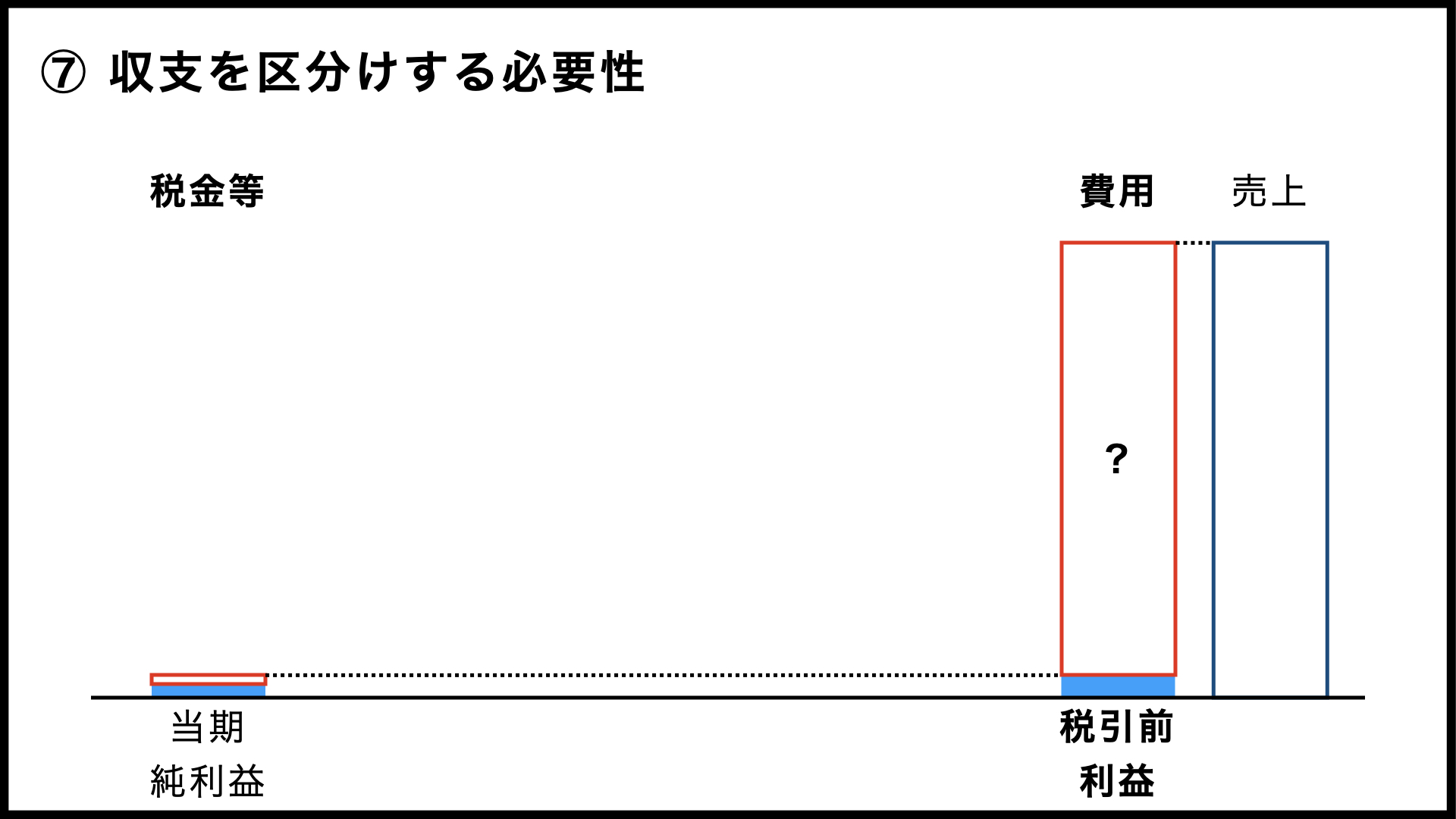

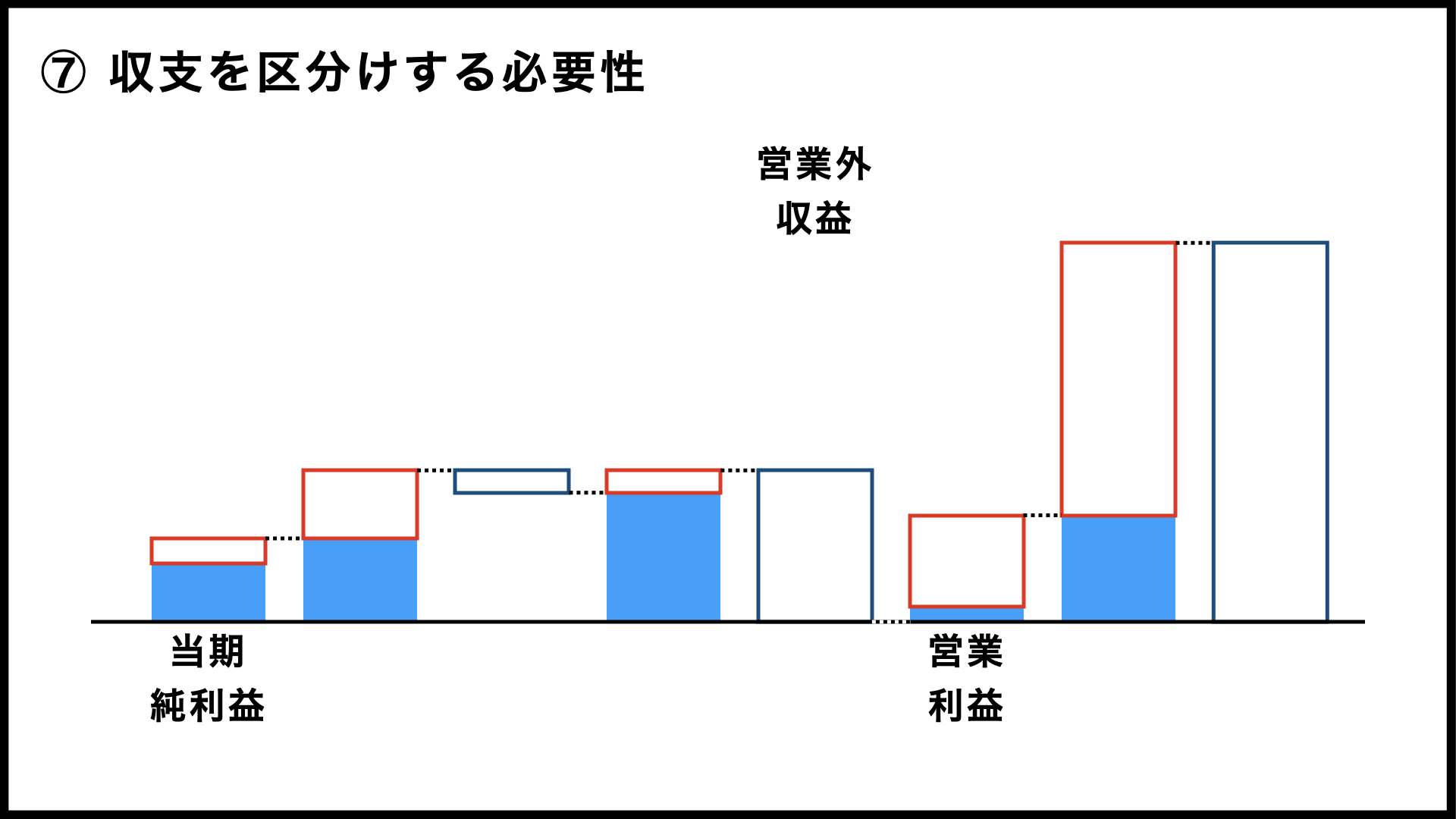

⑦ 収支を区分けする必要性

税金の計算をするだけであれば、販管費と営業外費用がごちゃ混ぜになっていたとしても、税引前利益さえはっきりしていれば問題ないのかもしれません。

ですが、「本業は調子が悪かったんだけれども、雑収入が意外とたくさん入ってきたので、結果的には利益が残りました」という状況を想定してみてください。

そこで「利益が出ているので来期はもっと経費をかけても大丈夫」みたいなことを考えてしまったら、本業の業績はさらに厳しくなってしまいますよね。

または、「助成金が入って結果的には利益が出ているけれども、営業利益の段階ではマイナスになっている」そんな状態も考えられます。

ですので、営業外の事情や特別な事情を本業の活動とは分けて、各段階ごとの損益を考えていく必要があるのですね。

また、先ほど説明したとおり、原価と販管費も性格が違いますので、粗利と営業利益を分けて考えるのも重要になります。

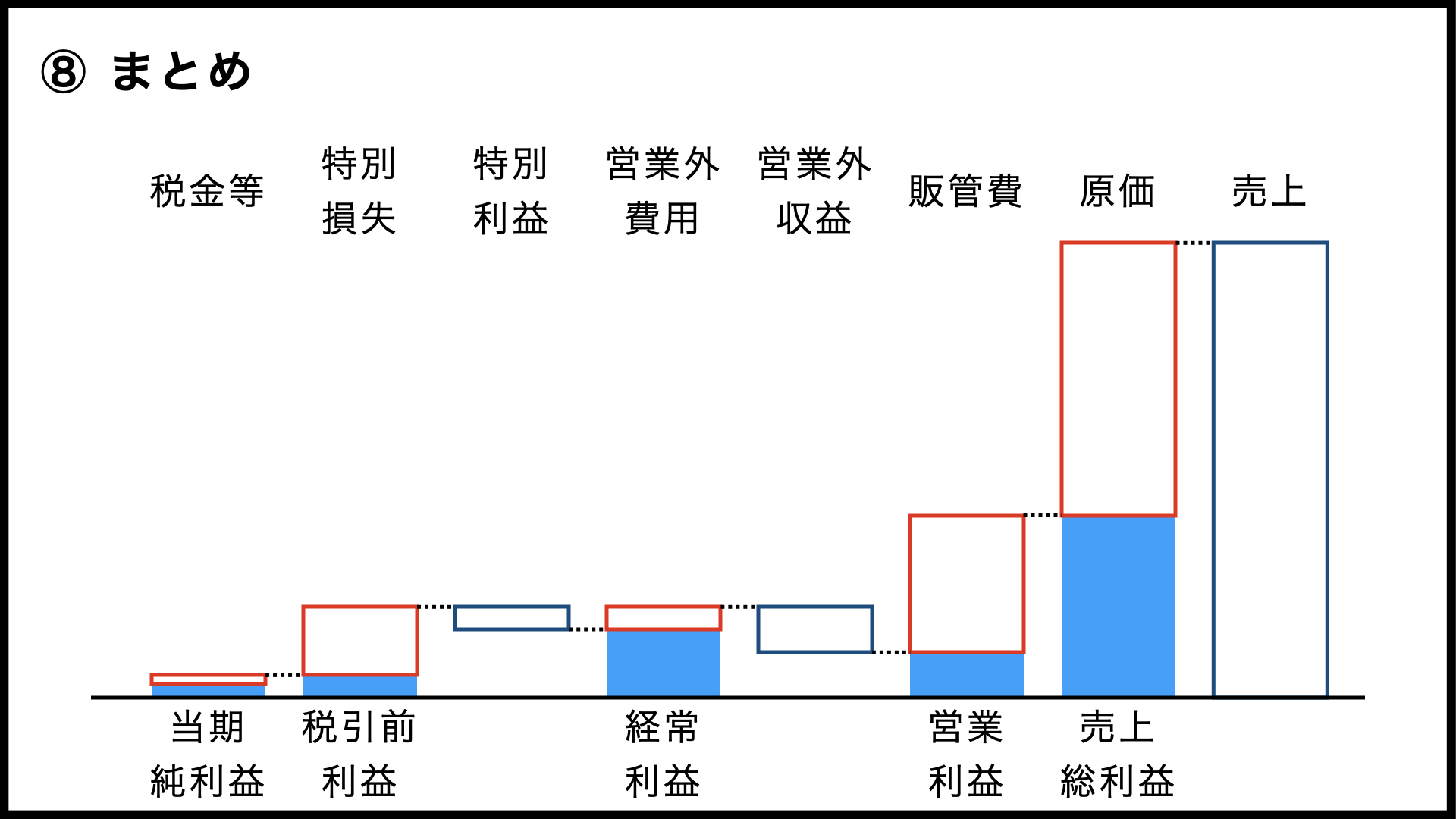

まとめ

今回は「P/L(損益計算書)とは」というタイトルで、P/Lに出てくる5つの利益について上から順番に説明したうえで、なぜ5つに分けて考える必要があるのかも確認してみました。

売上と最終的な利益だけでは、会社の状況を把握することができません。むしろ誤った判断をしてしまう可能性が高くなりますので、粗利・営業利益・経常利益・税引前利益・当期純利益の5段階に分けて考えていく必要がある、という説明をしました。

各段階での収益と費用の考え方についてもざっと説明しましたので、だいたいのイメージはつかめたのではないでしょうか。

今回は以上です。次回は「B/S(貸借対照表)の科目」ということで、売掛金や買掛金といった具体的な科目や、有形固定資産と無形固定資産の違いなど、前回の「B/Sとは」という記事では説明が足りなかった部分について、もう少し詳しく見ていく予定です。そちらも(公開されたら)ぜひご覧ください。