今回は「減価償却とは」と題しまして、以下2点について説明して、最後にまとめてみます。

① 減価償却の概要

② 減価償却費と現金の動き

*この記事は、YouTubeの解説動画を前提に作成しています。動画による解説がお好みの方は、こちらをご参照ください。

目次

① 減価償却の概要

簿記の勉強をしていて最初につまずくのが、この「減価償却」ではないでしょうか。慣れてしまえば自然な考え方だと思うのですが、私も慣れるまでは苦労した記憶があります。

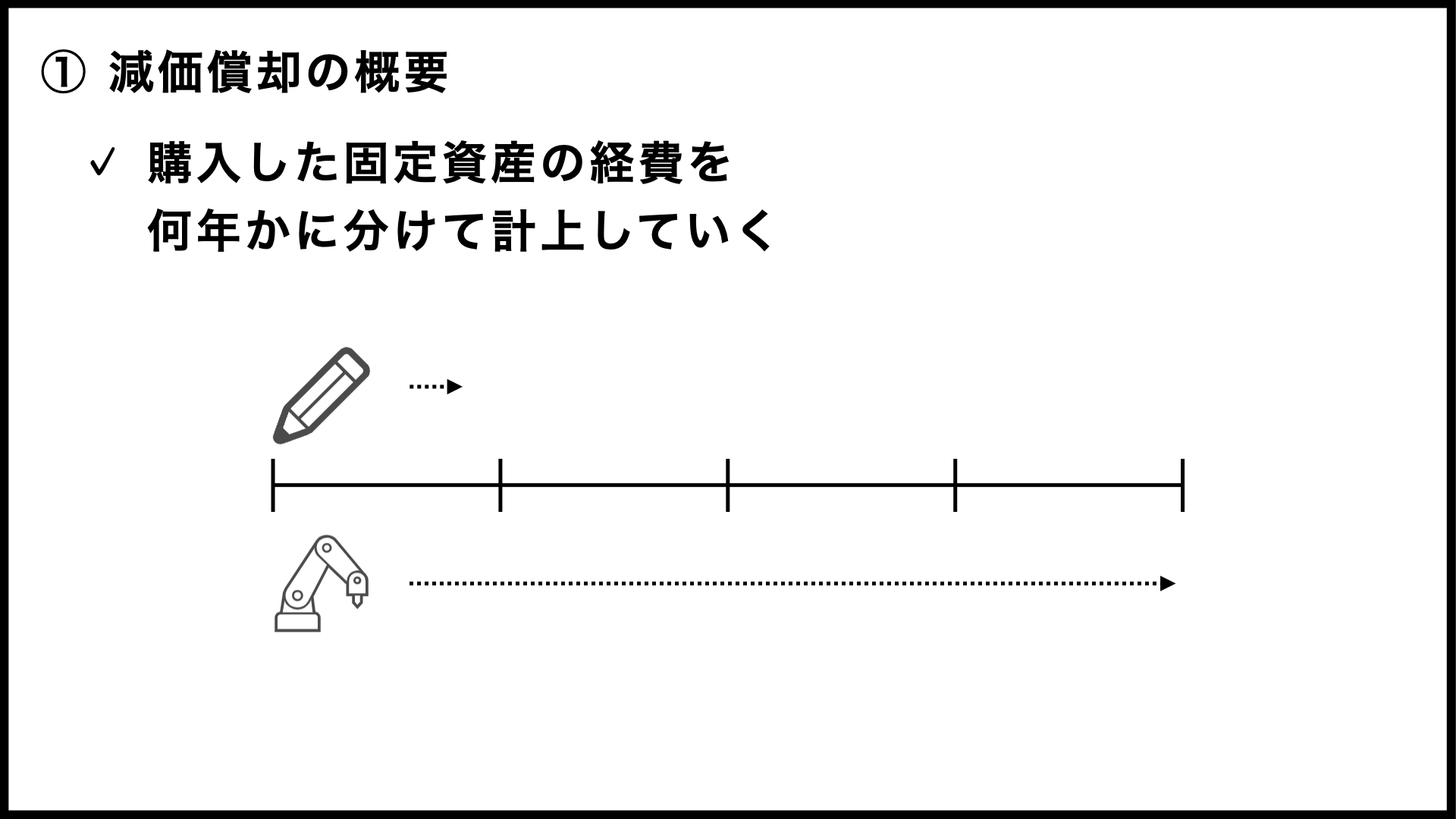

減価償却をざっくり説明すると、「購入した固定資産の経費を、何年かに分けて計上していくこと」というイメージでしょうか。

消耗品は名前のとおり「(短期間で)使い切る」のが前提ですので、買ったとき(当期)に全額を経費として計上します。万年筆のように何年も使えるものもありますが、かなり高級なものでなければ、消耗品として全額を計上することになるでしょう(税務上の話(損金として認められるか)はよくわかりませんが)。

これに対して固定資産は、すぐに使い切るのではなく、何年かにわたって使っていきますよね。ですので、経費も何年かにわたって計上していくことになるわけです。実際には一括で買っていても、経費としては強制的に分割払いになるようなイメージでしょうか。

例えば、400万円の設備(機械装置)を購入して、4年間使うケースを想定してみましょう。

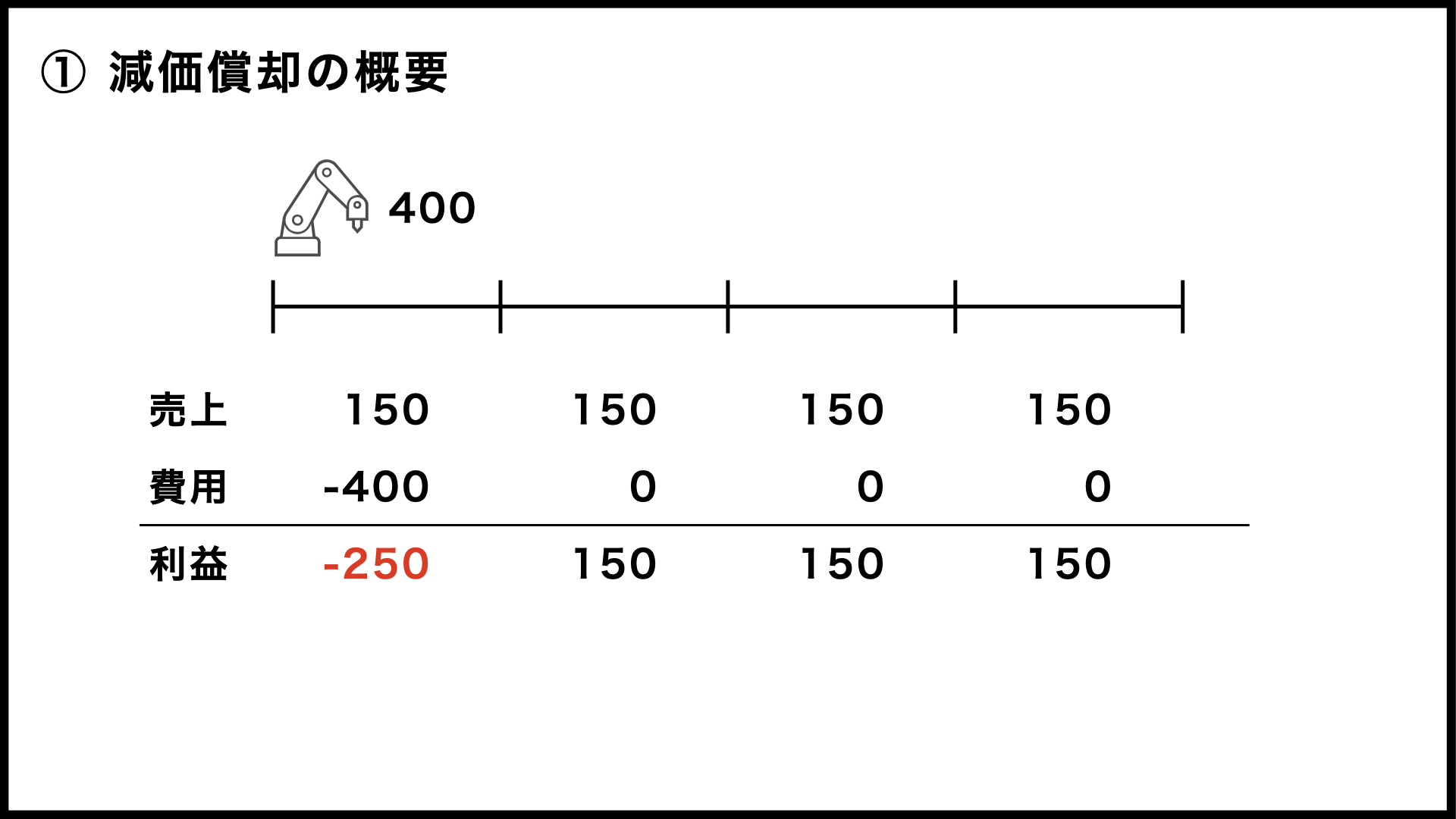

この設備のおかげで、毎年150万円の売上増が期待できるとします。ここで、消耗品のように買った時点で全額を経費にしてしまうと、4年間の利益はこうなりますよね。

損益計算書の簡易版のようなものを表示してみましたが、1年目は赤字になって、残り3年は増収分がそのまま利益になっています。これ、直感的にバランスが悪いと思いませんか?

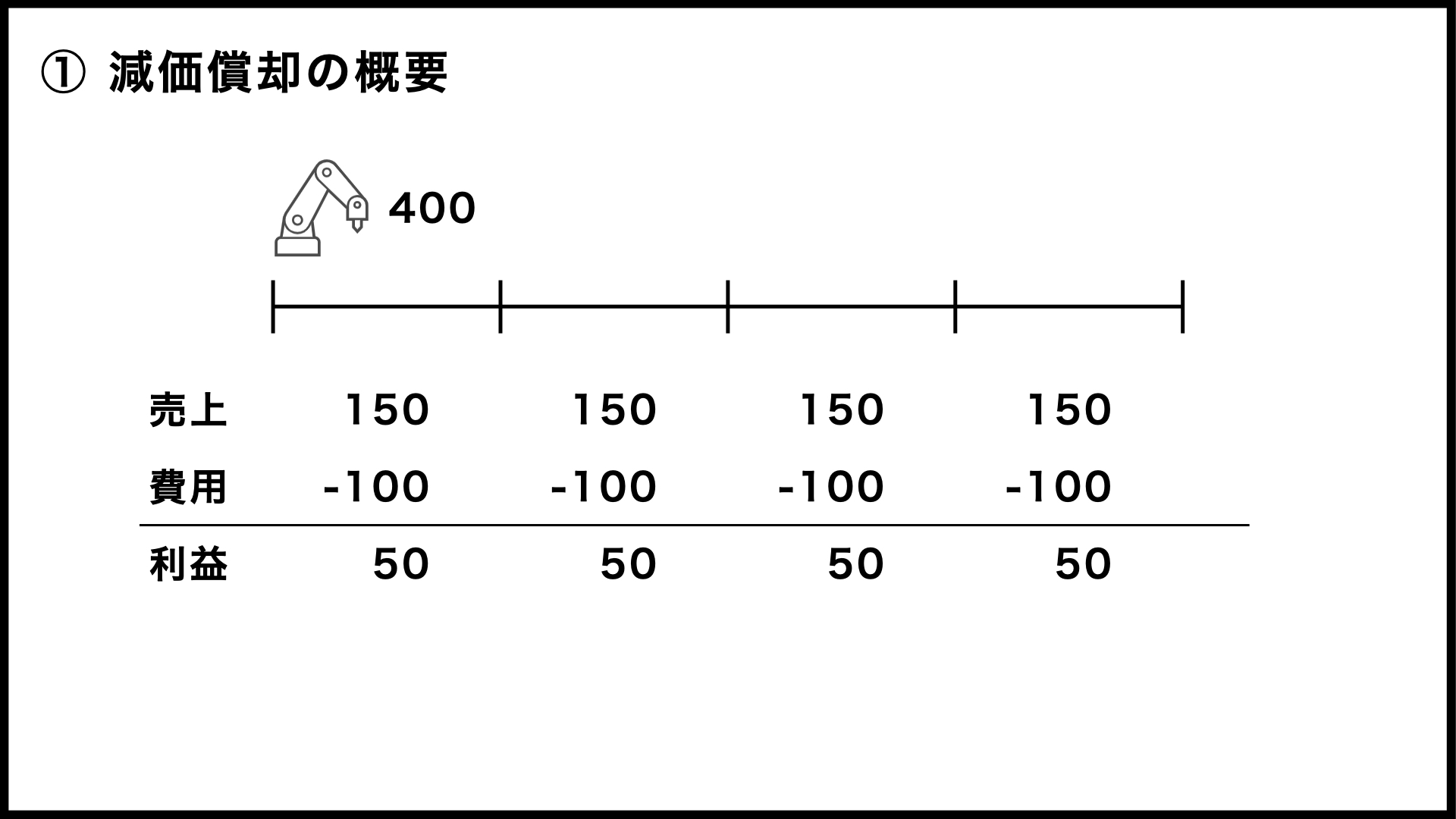

ここで減価償却が登場するわけです。設備を4年間使うのですから、経費も4年間かけて計上していくことにしましょう。実際は4年間均等に経費にしていくわけでもないのですが、減価償却のイメージをつかむために単純化してみます。

売上増加分はもちろん、経費についても4年間の合計は変わりません。でも、毎年発生する利益のブレ幅が小さくなりましたよね。こちらのほうが実態に近いのではないでしょうか。

このように、減価償却には「固定資産の経費を実態に合わせて計上できる」という効果があるんですね。

また、設備を購入したときに全額を経費にできませんので、強引な経費計上を抑えられる点も、減価償却の効果といえるでしょう。「今期は税金が高くなりそうだから、決算の前に車を買って利益を減らすか」みたいなことを考えなくなるわけですね。

今回は「機械装置を4年間で」と設定しましたが、実際には「法定耐用年数」というものがあり、設備によってあらかじめ使用期間が決められています。ただし、法定耐用年数は税金の計算を公平にするために設定されたものですので、実際に使える期間とはズレている可能性もあるんですよね。

例えば、「食料品製造業用設備」の耐用年数は10年となっていますが、使い方によっては20年持つかもしれません。逆に、5年で壊れてしまうこともあるでしょう。

ですので、実際に使える年数を基準にして減価償却費を計上したほうが損益を正確に計算できる、という考え方もあります。でも、税金の計算をするときには、法定耐用年数が基準になるのですね。

いずれにせよ、耐用年数の期間にわたって少しずつ「価値が減っていく」ことから、「減価」と名付けられているのでしょう。ちなみに、土地は年月が経っても価値が減らないと考えられますので、減価償却はしないです。つまり、土地を買っても経費にはならないんですね。

② 減価償却費と現金の動き

減価償却には、「発生する費用と減っていく現金の額が異なる」という特徴があります。こちらも慣れないとよくわからない現象ではないでしょうか。

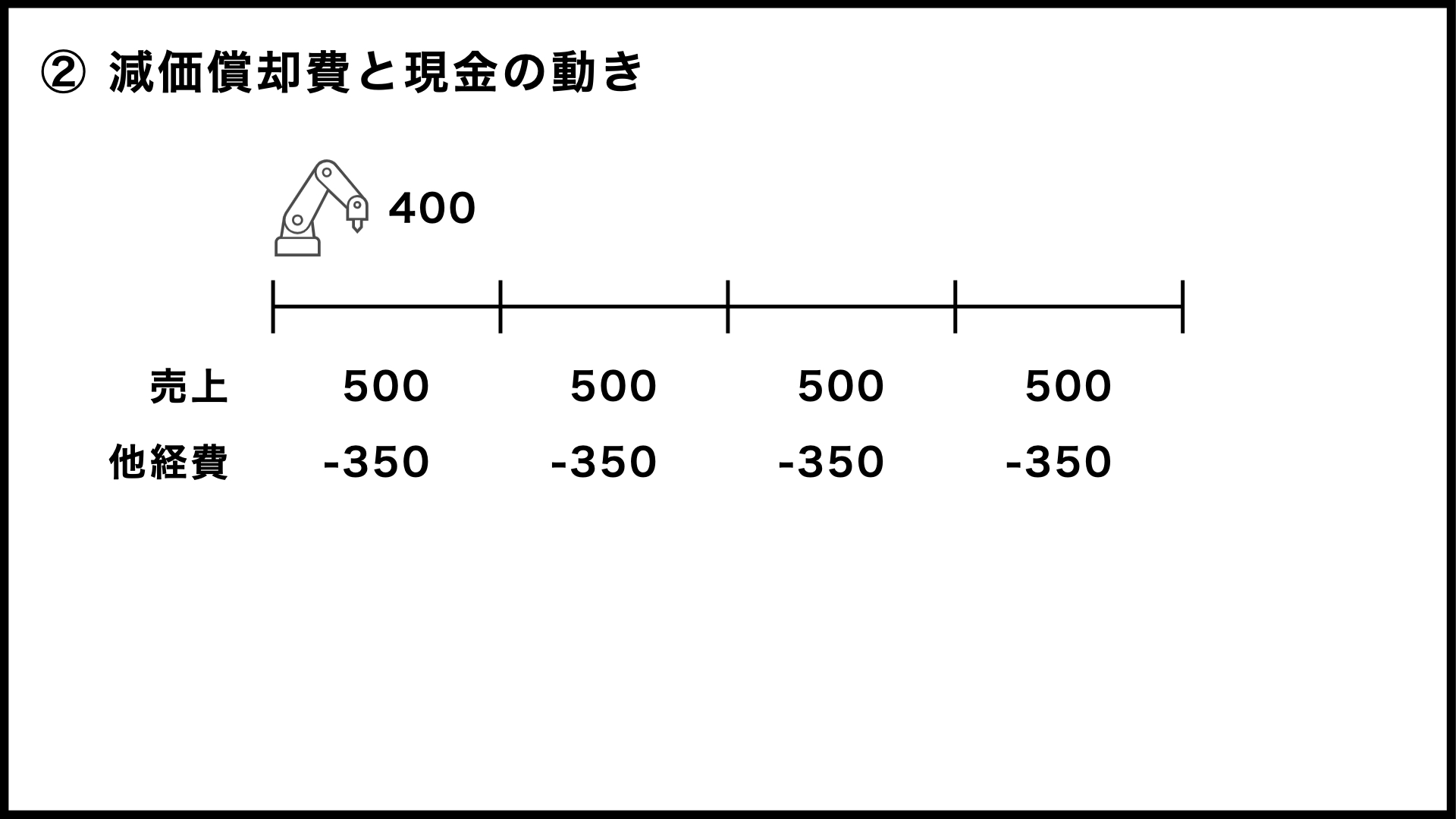

今回も、400万円の機械を買って4年間使用する例で考えてみましょう。

会社全体の売上は、設備投資の効果も含めて年間500万円で、減価償却費以外の経費が350万円かかっているとします。この規模で400万円の設備を導入するのはちょっと危険な感じもしますが、そこは目をつぶってください。

また、話を単純化するために、売上や経費はすべて現預金での取引と仮定して、さらに税金のことも無視します。

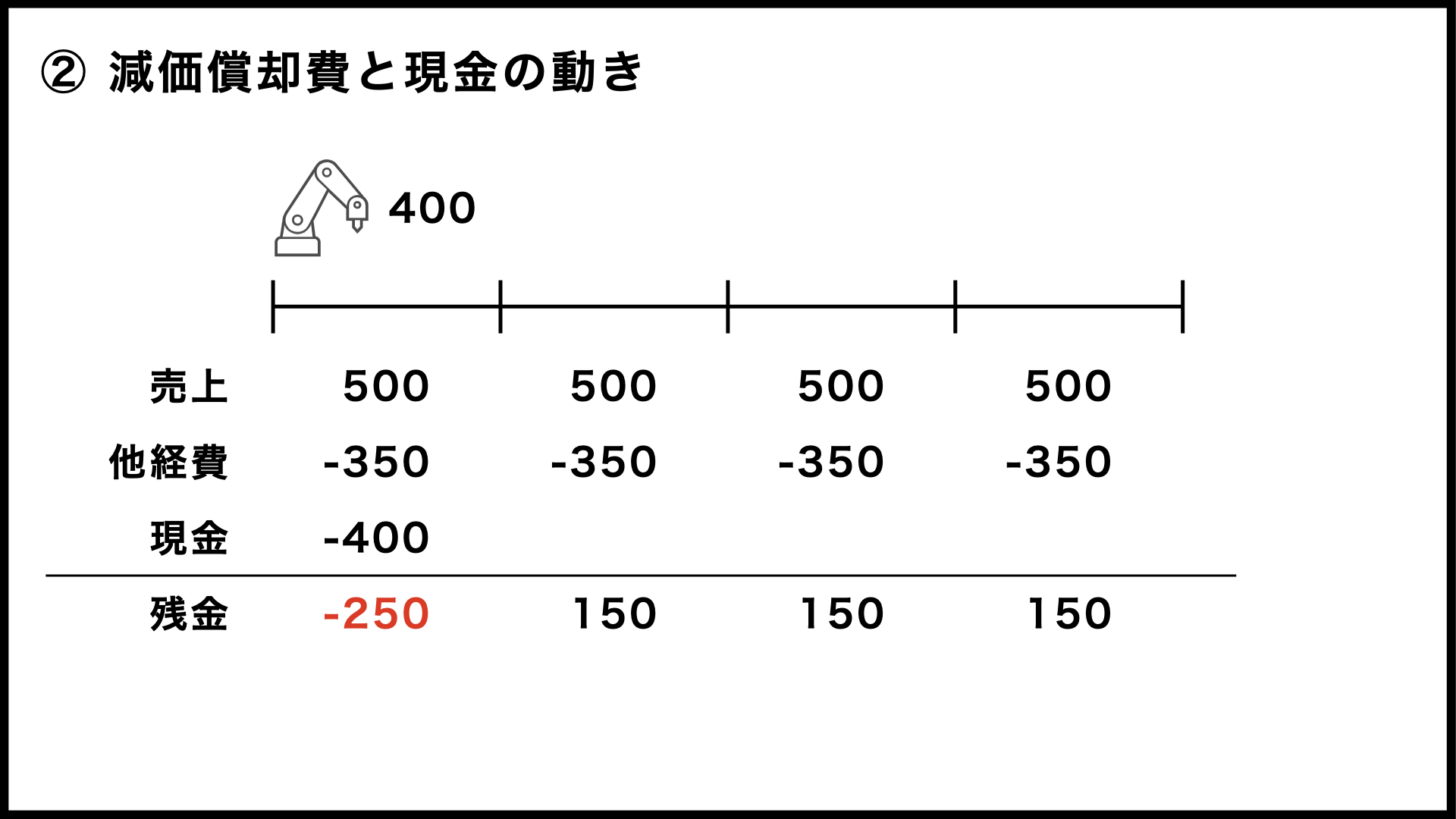

現金一括の場合

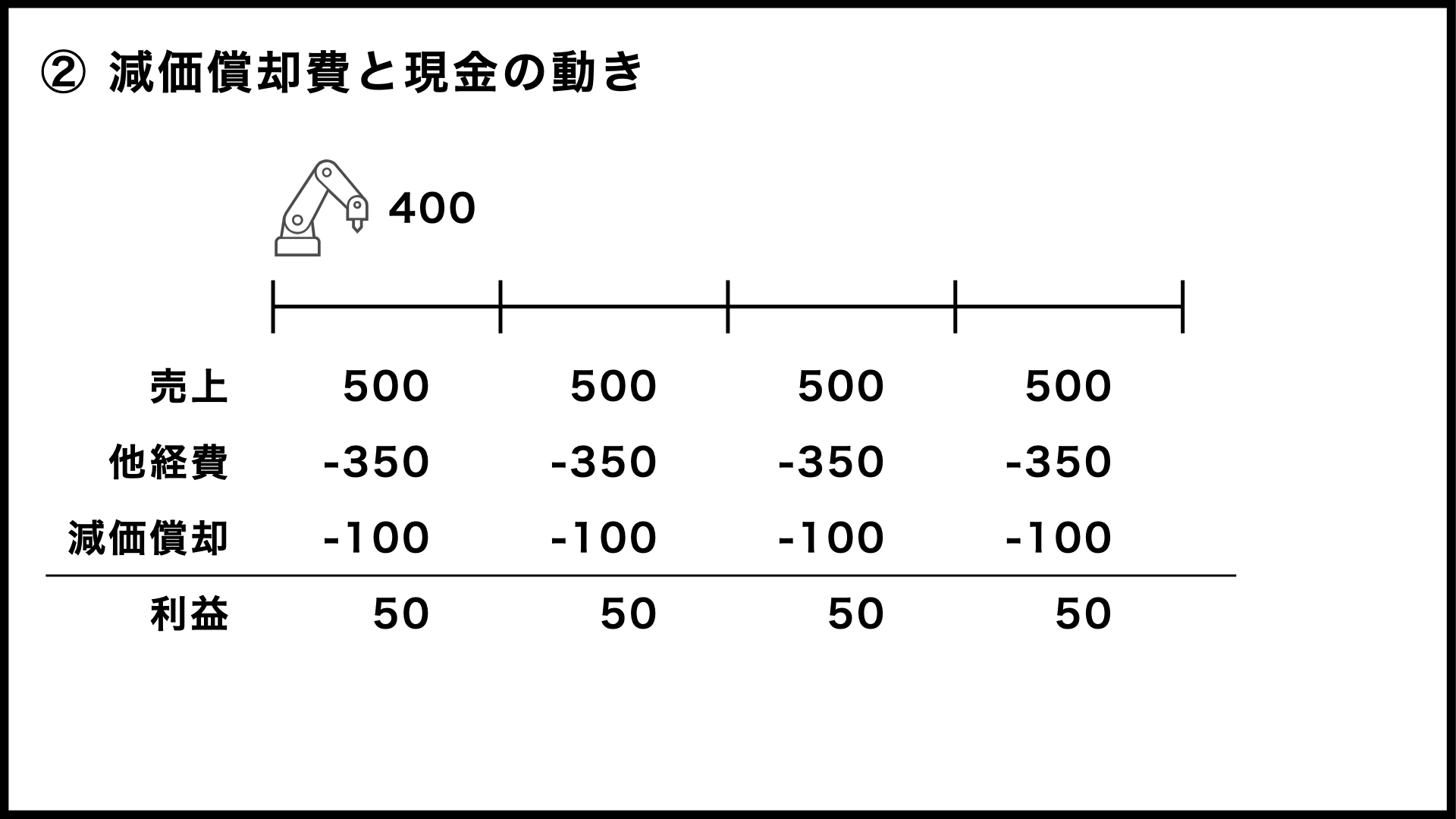

まずは、現金一括で設備を買った場合から考えてみましょう。先に減価償却費も含めた損益計算書を確認しておきます。

売上500万円からその他経費の350万円を引き、さらに減価償却費の100万円を引くと、50万円の利益が残る計算です。

この損益計算書に対して、現金の動きはこんな感じになっているんですね。

4年後に累計で200万円残るのは同じなのですが、1年目だけ極端に資金繰りが悪化して、2年目以降は楽になっています。4年間、安定して50万円の利益が出ていたはずなのに、資金面ではぜんぜん安定していませんよね。

ですので、現金の動き(キャッシュ・フロー)を考えるときには、減価償却費には気を付けなければいけないんですね。1年目のように「利益は出ているけれど現金が不足」という場合もありますし、2年目以降のように「利益の数字以上に現金が残る」という場合もあるわけですから。

ちなみに、貸借対照表・損益計算書と合わせて財務3表を構成する「キャッシュ・フロー計算書」は現金の動きを表示する書類ですので、利益に減価償却費の額を足して計算するような場面もあります。

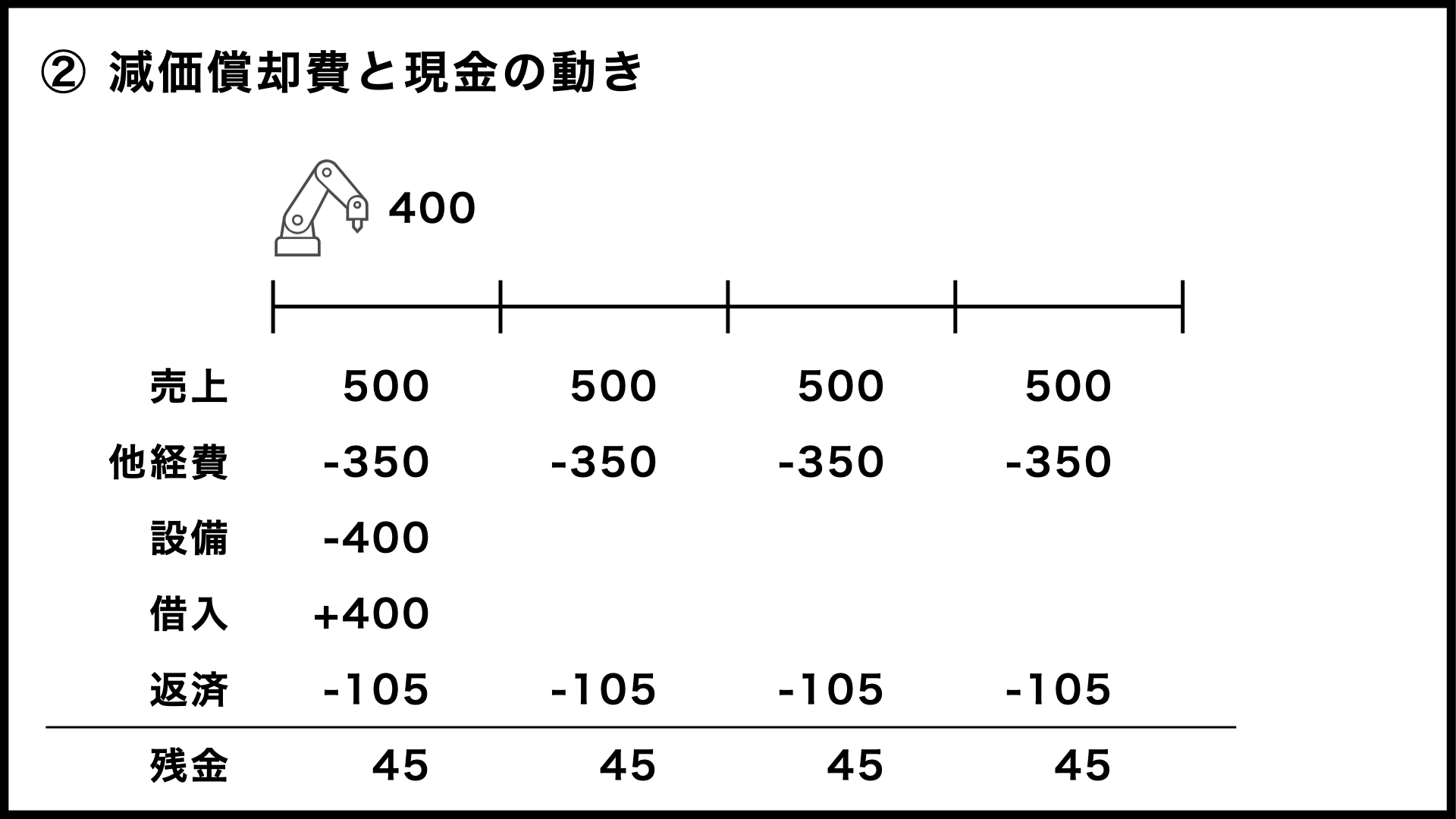

設備資金を借り入れた場合

今の事例では、現金一括で購入していますが、現金に余裕がなければ、設備資金を借り入れることになるでしょう。このとき、返済期間を耐用年数に合わせると、現金の減り方が減価償却費に近づきます。その結果、現金の残りと損益計算書の利益も近い数字になるわけです。

例えば、先ほどと同じ設備を買うときに、設備資金として400万円を借り入れて、返済期間を4年間に設定したとします。金利も単純化して、5%の20万円としましょう。この場合は現金がこのように動きます。

設備を買ったときは支払と借入で現金が相殺されますが、1年目から利息込みで105万円の返済が始まります。つまり、現金の減少は105万円になるわけです。減価償却費の100万円と、だいたい同じといってよいでしょう。差額の5万円は利息の支払分です。当然ですが、金利の分だけ現金を余計に支払わなければなりません。

売上高500万円とその他経費の350万円は変わりませんので、そこから105万円を引いた残金は45万円になります。

利益も支払利息の分だけ減りますので、先ほどの50万円よりも5万円少なくなりました。

今回は減価償却のイメージをつかんでもらうのが目的なので4年間均等の償却額にしましたが、実際には「定率法」といって序盤で多めに経費を計上できる計算方法が主流のようです。

まとめ

今回は減価償却について説明しました。減価償却とは、購入した固定資産の経費を何年かに分けて計上していく方法であり、税金の計算をするときは法定耐用年数に応じて経費を計上する期間が決められている点を確認しました。また、減価償却費と現金の動きは異なるので、損益計算書の利益だけ見ていると資金繰りの判断を誤ってしまう可能性があることも、理解していただけたのではないでしょうか。

減価償却のイメージをつかんでいただくために損益計算書の簡易版を用いた説明にとどめましたが、固定資産の購入が関わってきますので、本来は貸借対照表の動きも同時に考るべきだと思われます。

というわけで、次回からは「貸借対照表と損益計算書の動き」について、何回かに分けて解説していく予定です。会社設立時の貸借対照表から始めて、企業の活動によって貸借対照表と損益計算書がどのように動いていくのかを確認していきます。「固定資産の購入と減価償却費の計上」はしばらく先になりそうですが、そちらも(公開されたら)ぜひご覧ください。