今回は「貸借対照表と損益計算書の動きその2」と題しまして、以下4点について説明して、最後にまとめてみます。

① 現金での商品販売

② 売掛金と買掛金

③ 返済と利息

④ 減価償却

*この記事は、YouTubeの解説動画を前提に作成しています。動画による解説がお好みの方は、こちらをご参照ください。

前回に続いて、日々の活動によってB/SとP/Lがどんなふうに動いていくのか、いくつかのパターンについて具体例を挙げながら説明していきます。

目次

① 現金での商品販売

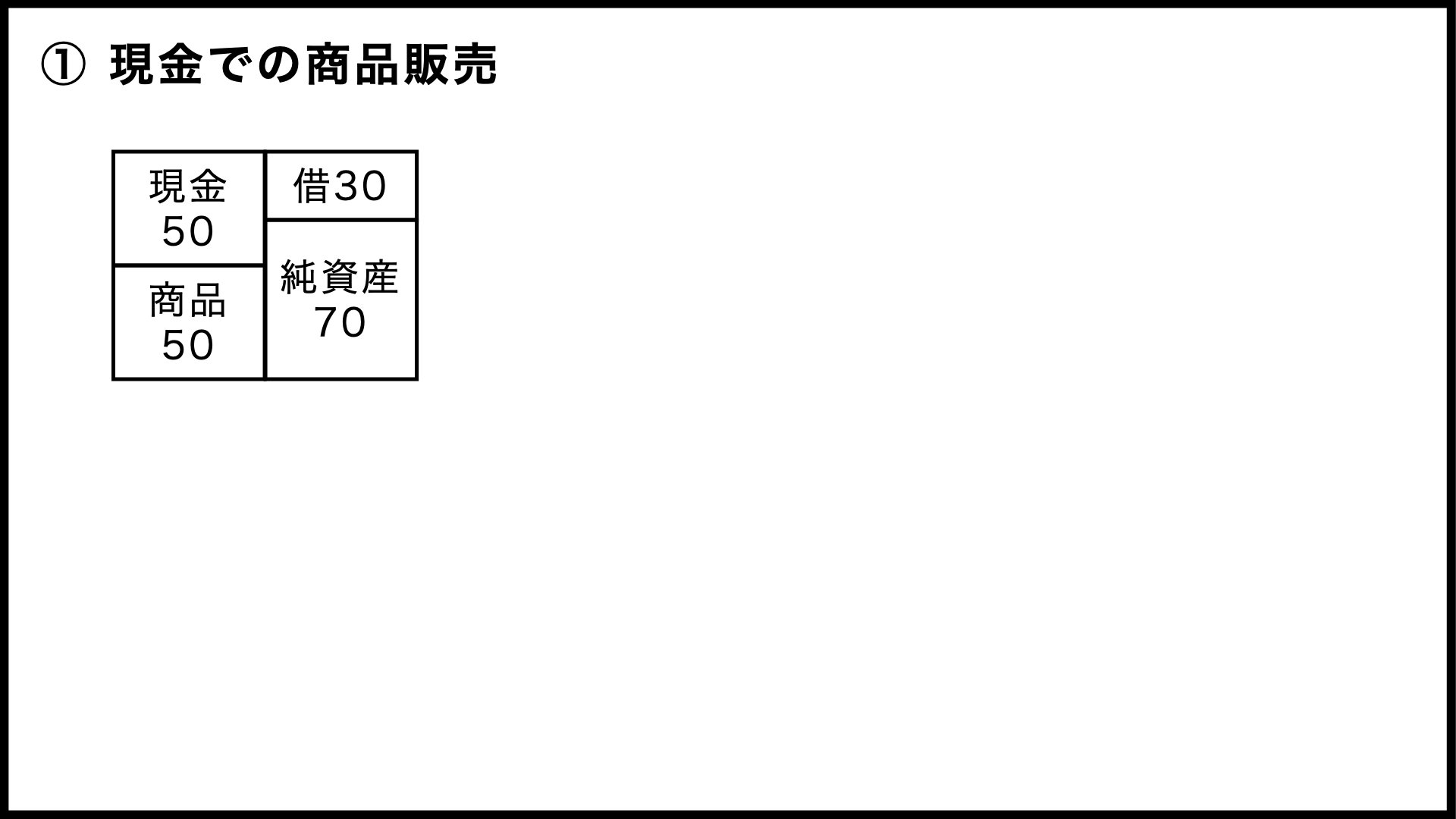

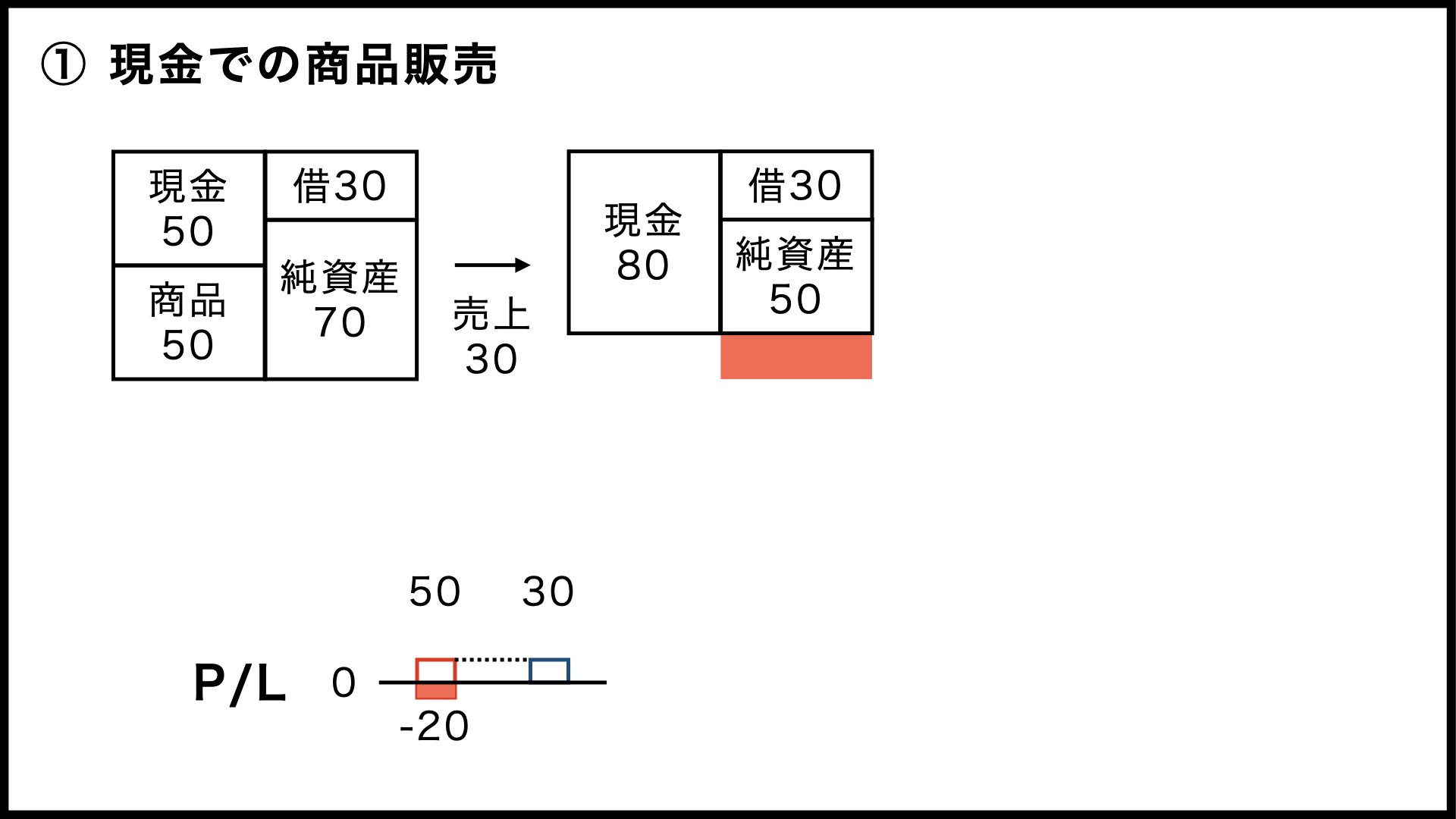

まずは、現金で商品を販売したときの動きから。前回の動画で商品を仕入れるところまでは説明したので、B/Sはこのような状態から始めてみます。

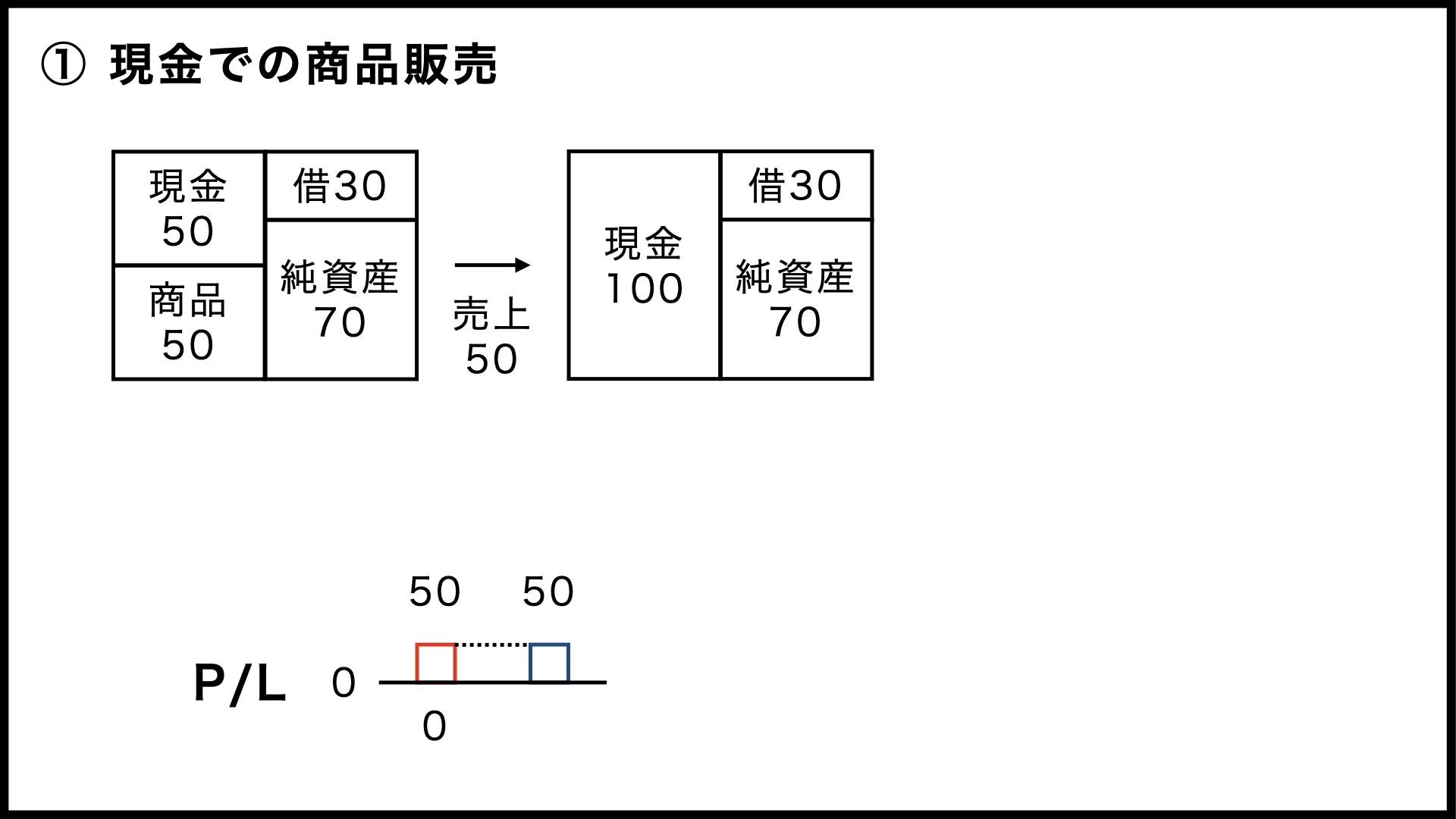

いきなり特殊な例からになりますが、この商品を原価の50で販売すると、B/Sはこのように変化するんですね。

商品50が、そのまま現金に置き換わっています。

じつはこのとき、P/Lも動いているんですね。ただ、売上と原価が同じ金額なので、けっきょくプラスマイナス・ゼロになっています。

ということで、現金取引の場合は商品が売れると現金に置き換わる、というイメージを持っていただくために、ちょっと特殊な事例から始めてみました。

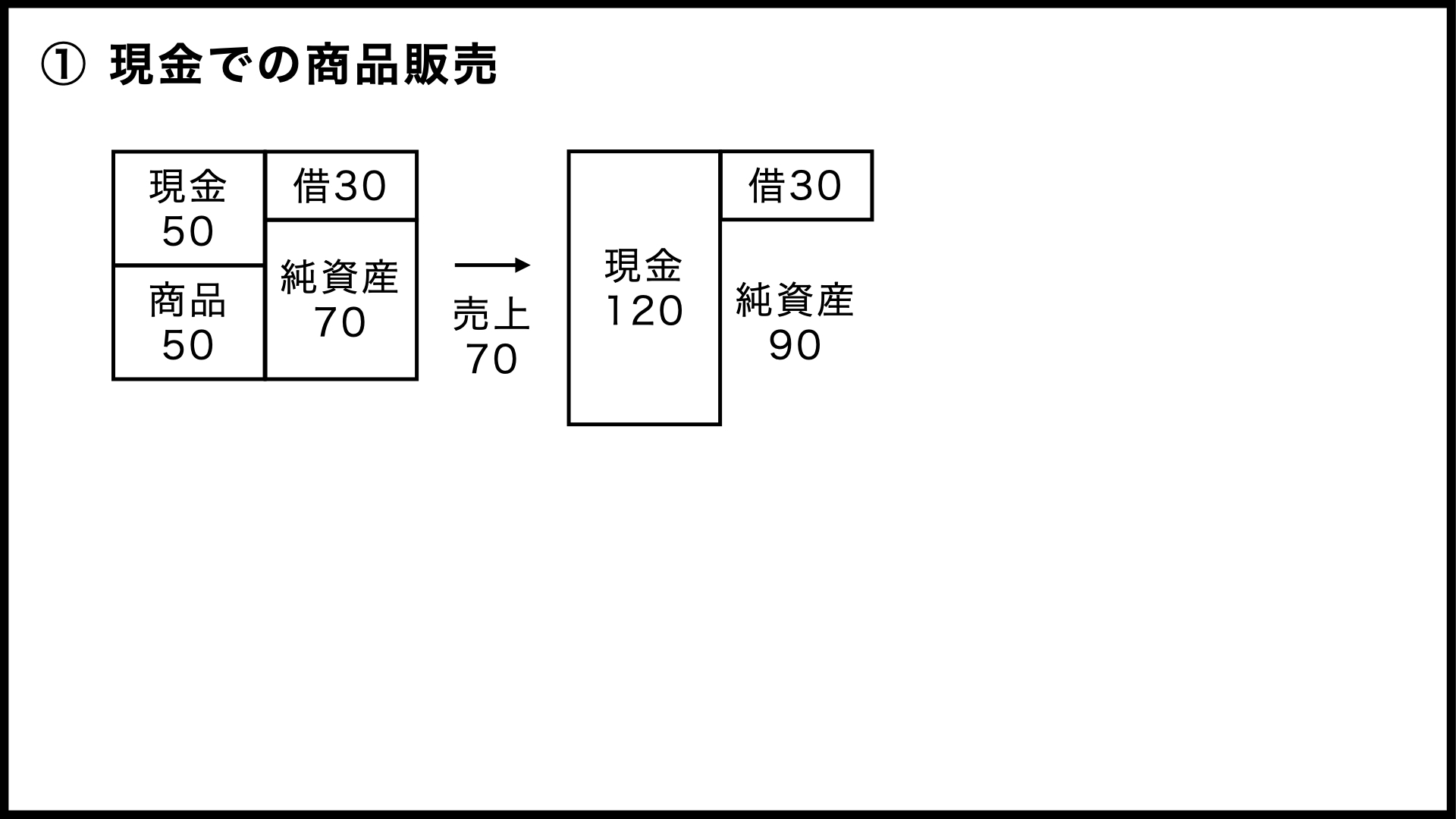

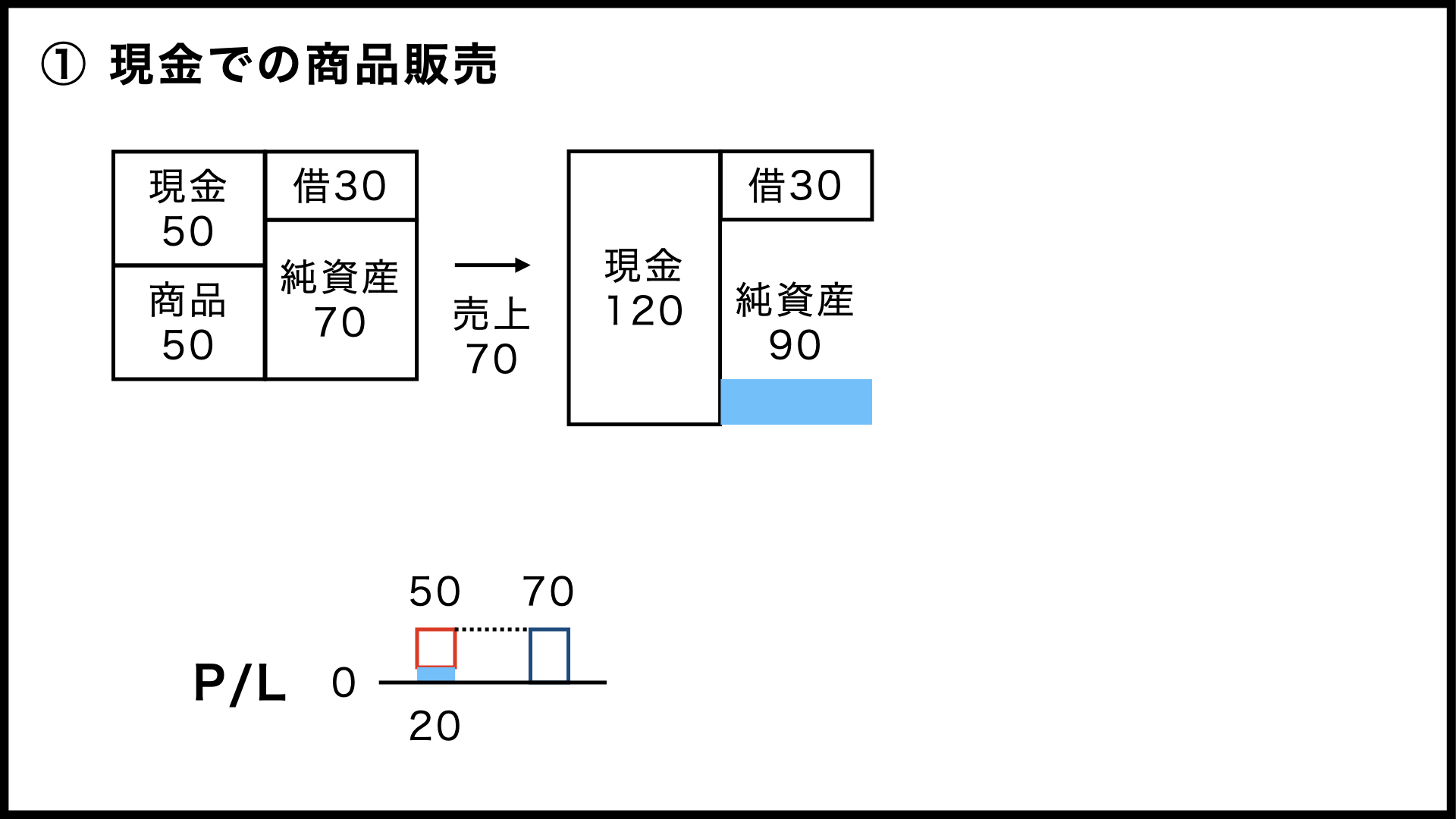

では、原価に20上乗せして70で売ったらどうなるか考えてみましょう。

商品50が現金が70になるので、現金は合計で120になります。そして、借入金は変化しないので、差額の純資産は90になるわけです。

つまり、純資産が20増えているのですね。この20が、まさに利益の金額です。P/Lを確認してみると、売上70に対して原価が50ですので、粗利が20残っていることがわかります。

見方を変えると、粗利というのは「原価にいくら上乗せできているか」という数字でもあるわけです。

もちろん、この20が丸々儲けになるのではなく、ここから販管費ですとか営業外費用ですとか、そういった経費もまかなっていかなければなりません。ですので、そのあたりまで計算して粗利をしっかり確保していかなければならないんですね。

逆に、その利益の確保ができていないと、赤字になってしまうということです。

さらに、原価割れのパターンも紹介しておきましょう。50で仕入れた商品が30でしか売れなかった場合、P/Lが粗利の時点で20のマイナスになってしまいます。その時点で、純資産が20減ってしまうと。

ただし、現金自体は、30増えていますよね。在庫のままでは一銭にもならなかったわけですから、資金面では改善といってよいでしょう。ずっと売れ残っている商品を処分するときですとか、または当座のお金に困っているときですとか、そういうときには赤字覚悟で在庫を処分する選択肢もあるのではないでしょうか。

ということで、現金で商品を販売したときのB/S・P/Lの動きについて、「プラマイゼロのとき」「利益が出るとき」「損失が出てしまうとき」の3パターンを説明してみました。

P/Lで損益が出るとB/Sの純資産の部が増減する関係はシリーズを通して何度かお話ししていますが、ここでも確認していただけたのではないでしょうか。

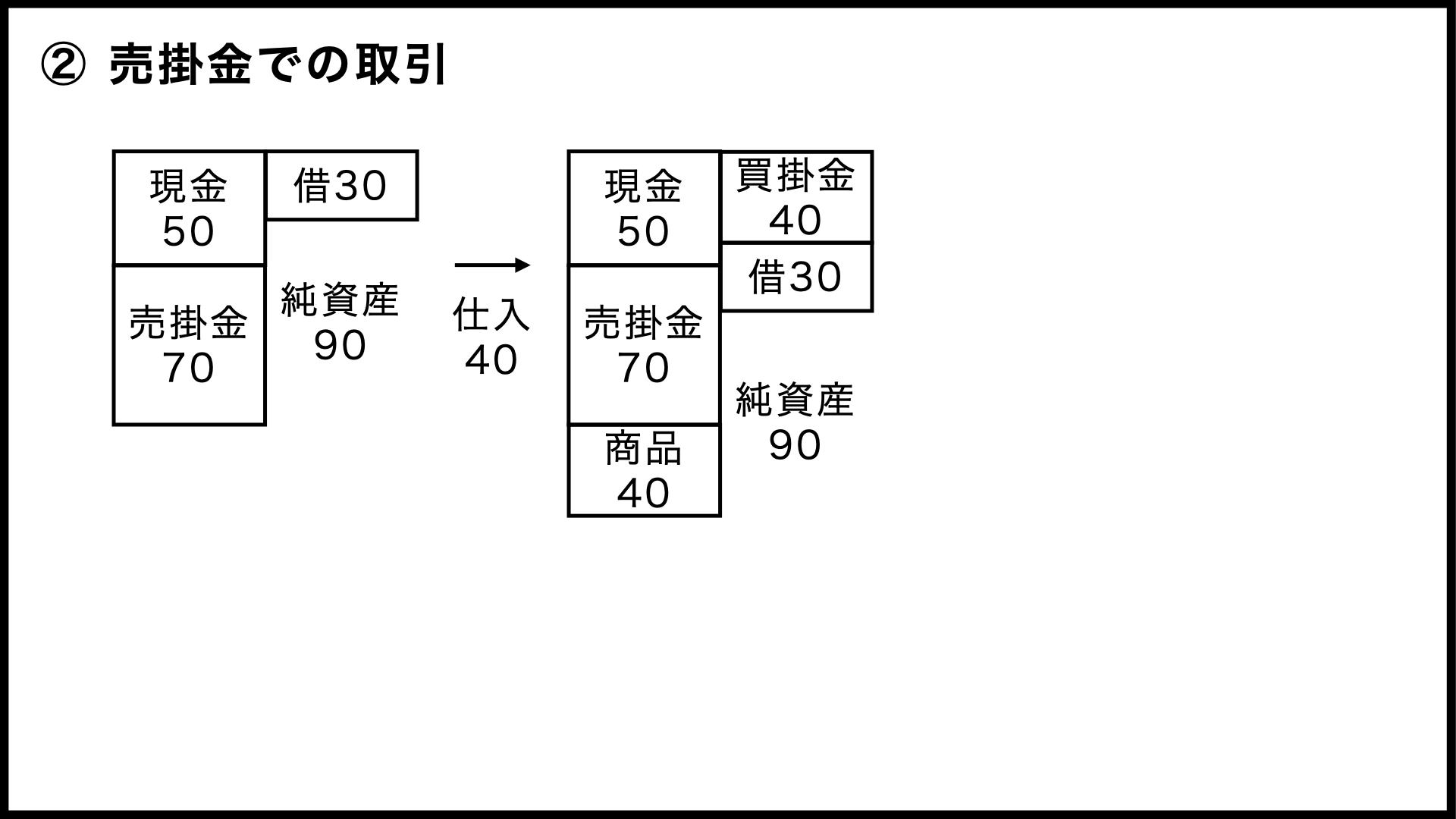

② 売掛金と買掛金

次に、現金ではなく掛けで取引したときの動きを確認してみます。

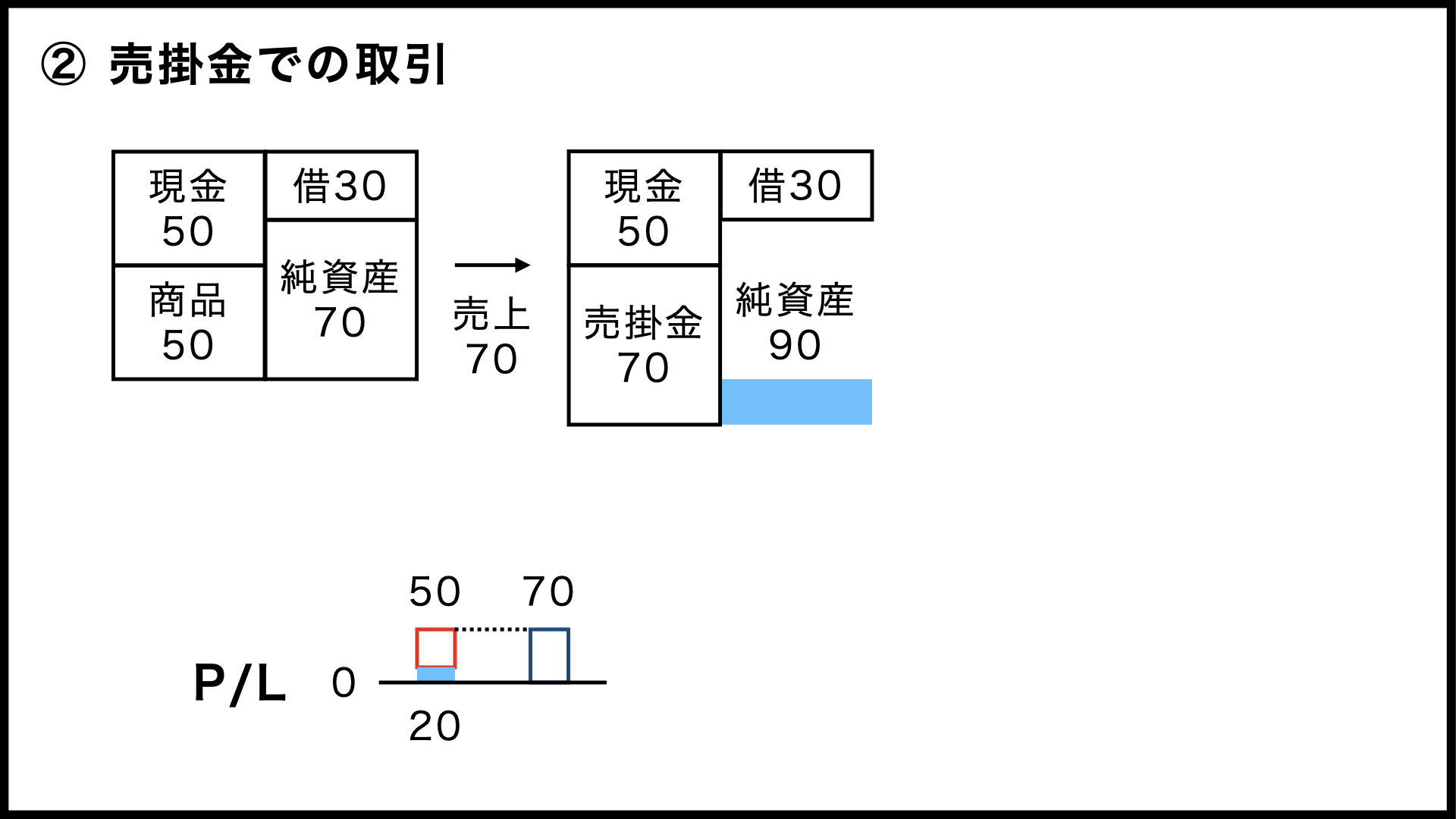

先ほどの例は、利益と純資産の関係を説明するために現金での販売にしてみました。ですが、事業者間の取引で「ニコニコ現金払い」は、実際は少数派といえるでしょう。ですので、売上が発生してから代金を回収するまでの期間、B/Sに売掛金が載ることになります。

ということで、先ほどと同じく50で仕入れた商品を70で販売しますが、今回はその場で現金を受け取らず、翌月末日までに支払ってもらう約束をしたことにしましょう。そうすると、商品50が70の現金ではなく、70の売掛金になるのですね。

その結果、左側の資産が120になりまして、そこから負債の30を引くと、純資産は90になる計算です。

つまり、この時点で利益の20は発生しているのですね。ただ、現金は一銭も増えていません。

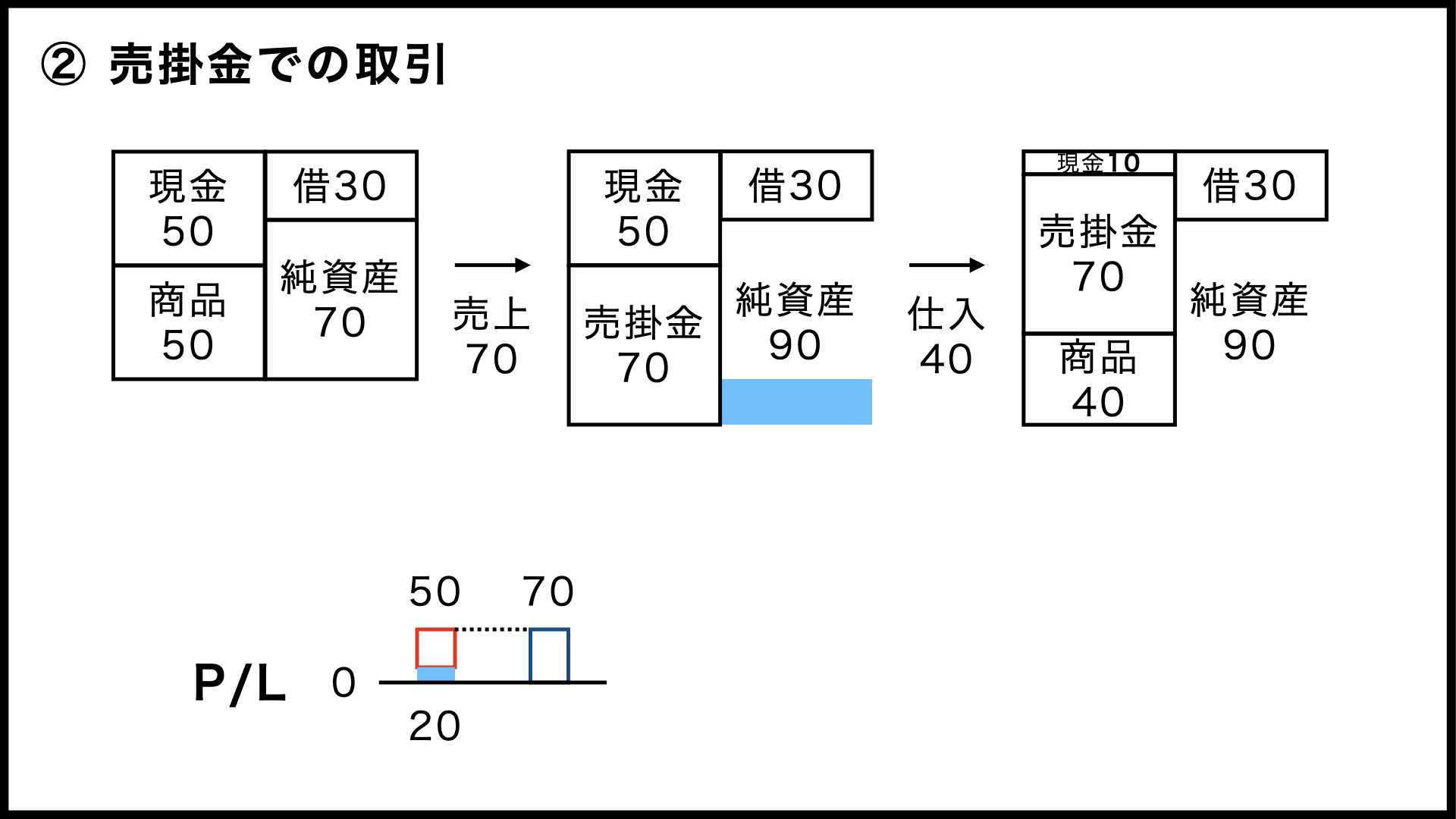

売掛金は近いうちに現金化される予定ですが、現金化されるまでただ待っているわけにもいきませんから、次に販売するための商品を仕入れる必要があります。

でも、手持ちの現金は50しかないので、少し残して40の商品を仕入れることにしましょう。

これで現金が残り10まで減りました。ここから給料や家賃を払わなければならないとしたら、かなり厳しのではないでしょうか。

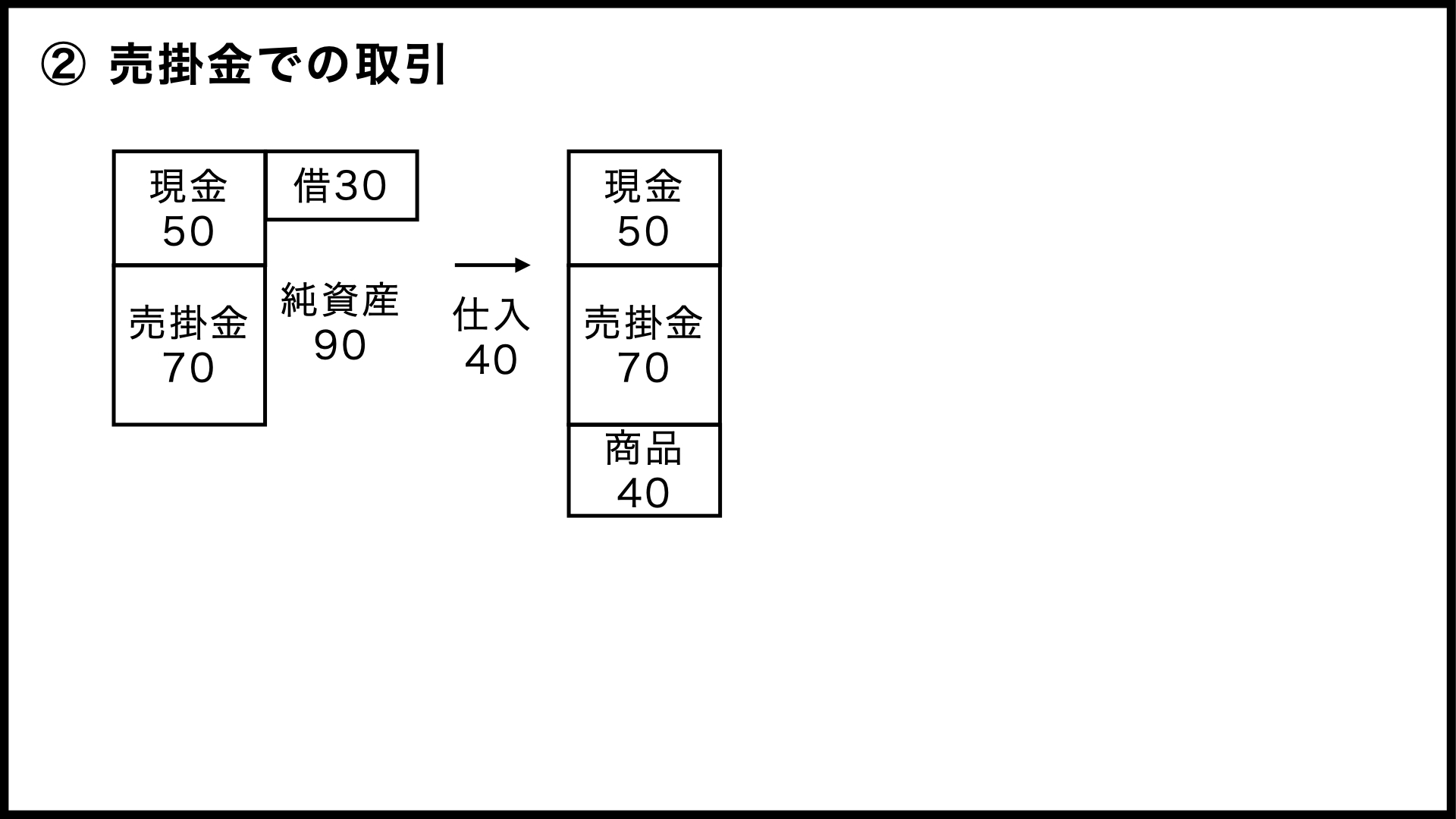

ただし、仕入もやはり現金払いではなく、掛取引の可能性があります。先ほどの状態から現金ではなく掛けで商品40を仕入れると、現金を減らさずに商品を増やすことができるわけです。

もちろん、打ち出の小槌の類いではないので、40の買掛金が、負債の部に出てきます。

けっきょく、買掛金の支払日が来たときには、現金40で支払わなければなりません。他にも、家賃などの支払いがありますから、売掛金を早く回収しないと、資金繰りが苦しくなってしまいます。

このあたりが、商売の難しさではないでしょうか。

利益がいくら出ていたとしても、売掛金の状態では現金が増えないのですから、そのうち支払が追いつかなくなってしまう可能性もあります。

これが、いわゆる「黒字倒産」というやつですね。売上が拡大しているような局面で、どんどん仕入れてどんどん売れて、利益もどんどん増えていくんだけれども……資金が底をついてしまう危険性があるわけです。

それを避けるためには、売掛金と買掛金のバランスを見ながら慎重に手を広げていくという考え方もあるでしょう。または、金融機関などから運転資金を借り入れて現金を増やす、という方法もあります。

もちろん、金融機関も無条件で貸してくれるわけではないので限度はありますし、お金を借りたからには利息を付けて返さなければなりません。

ということで、次は借入金の返済と利息の支払がB/SとP/Lにどのような影響を与えるのか考えていきます。

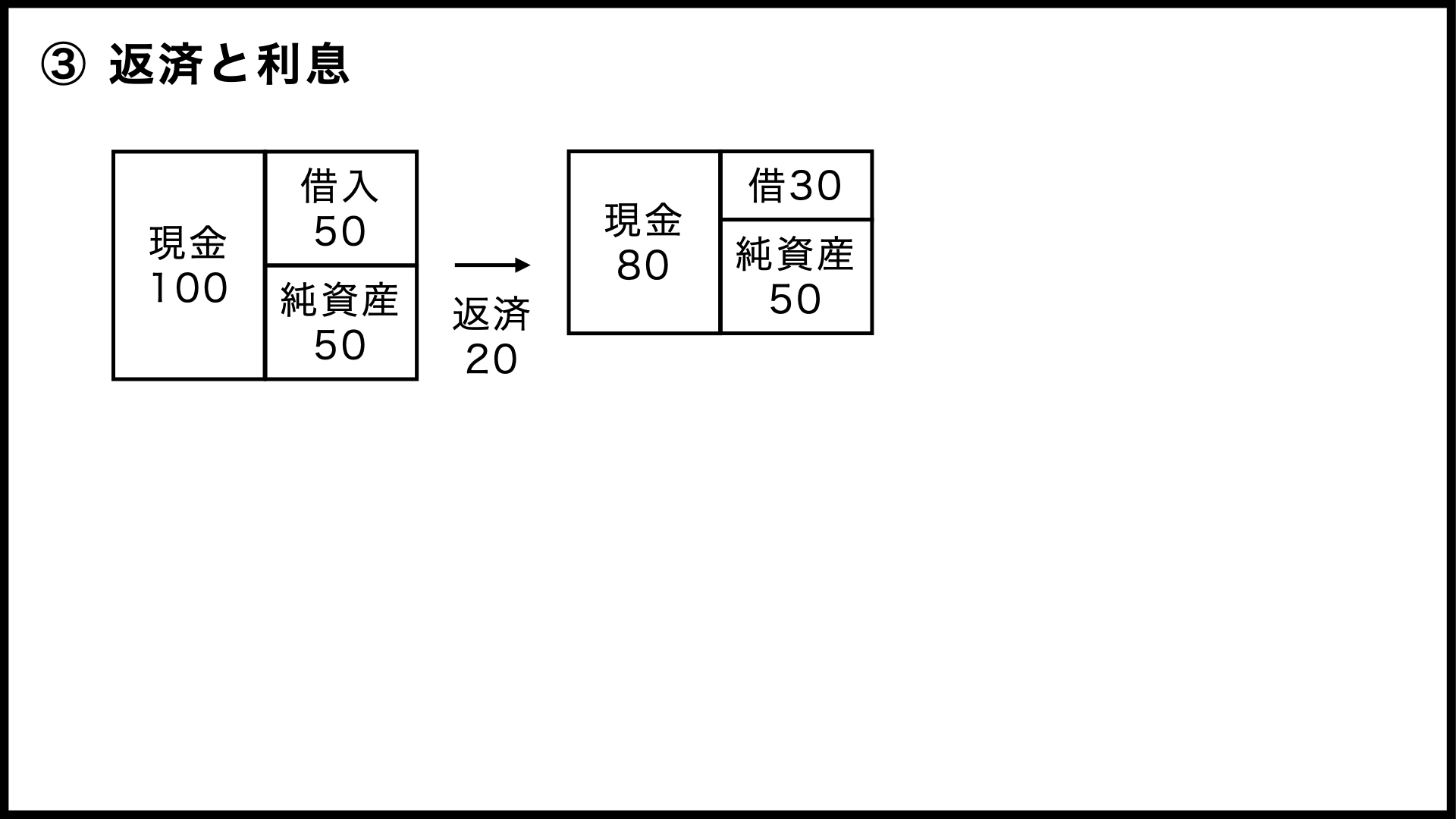

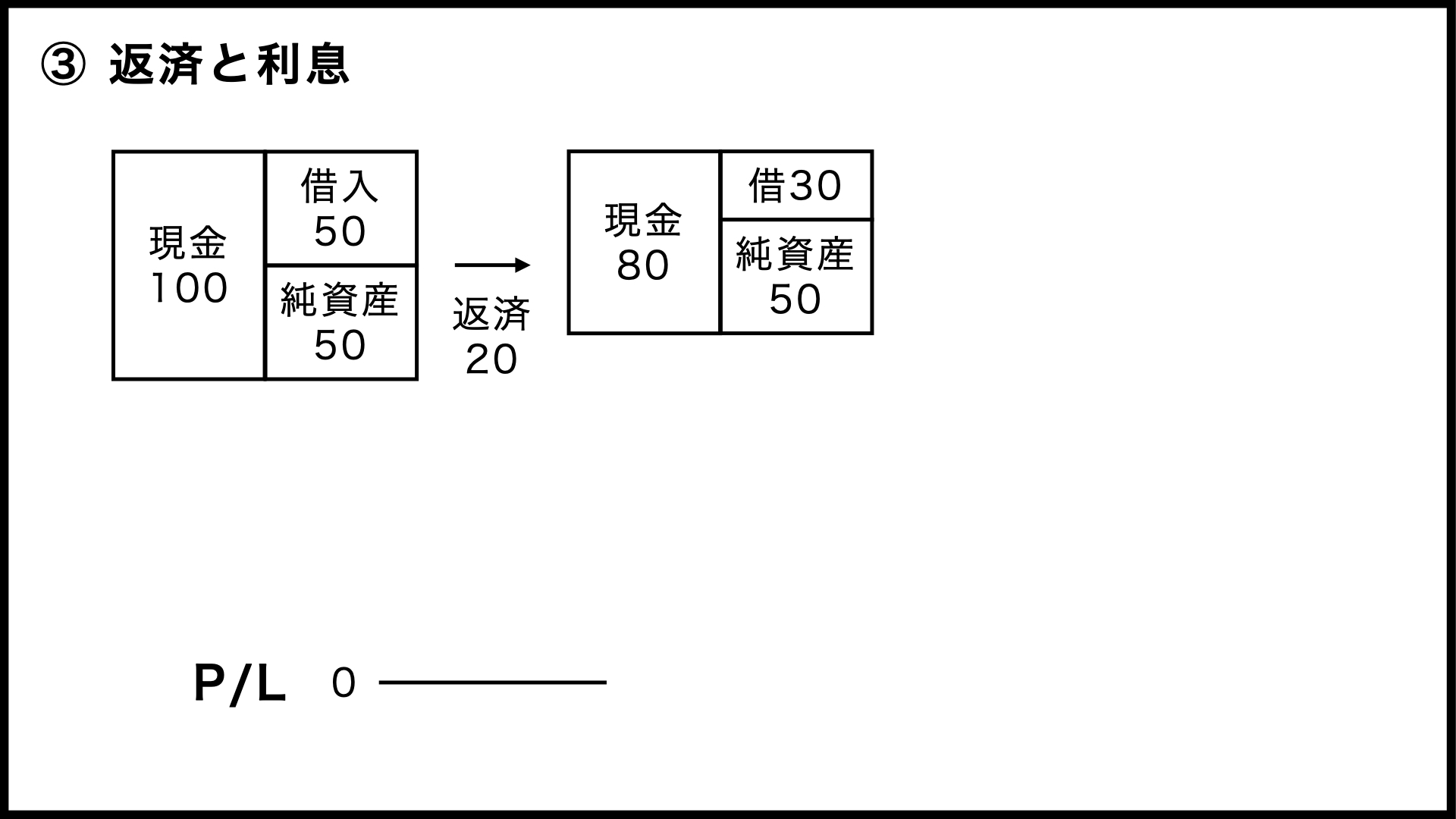

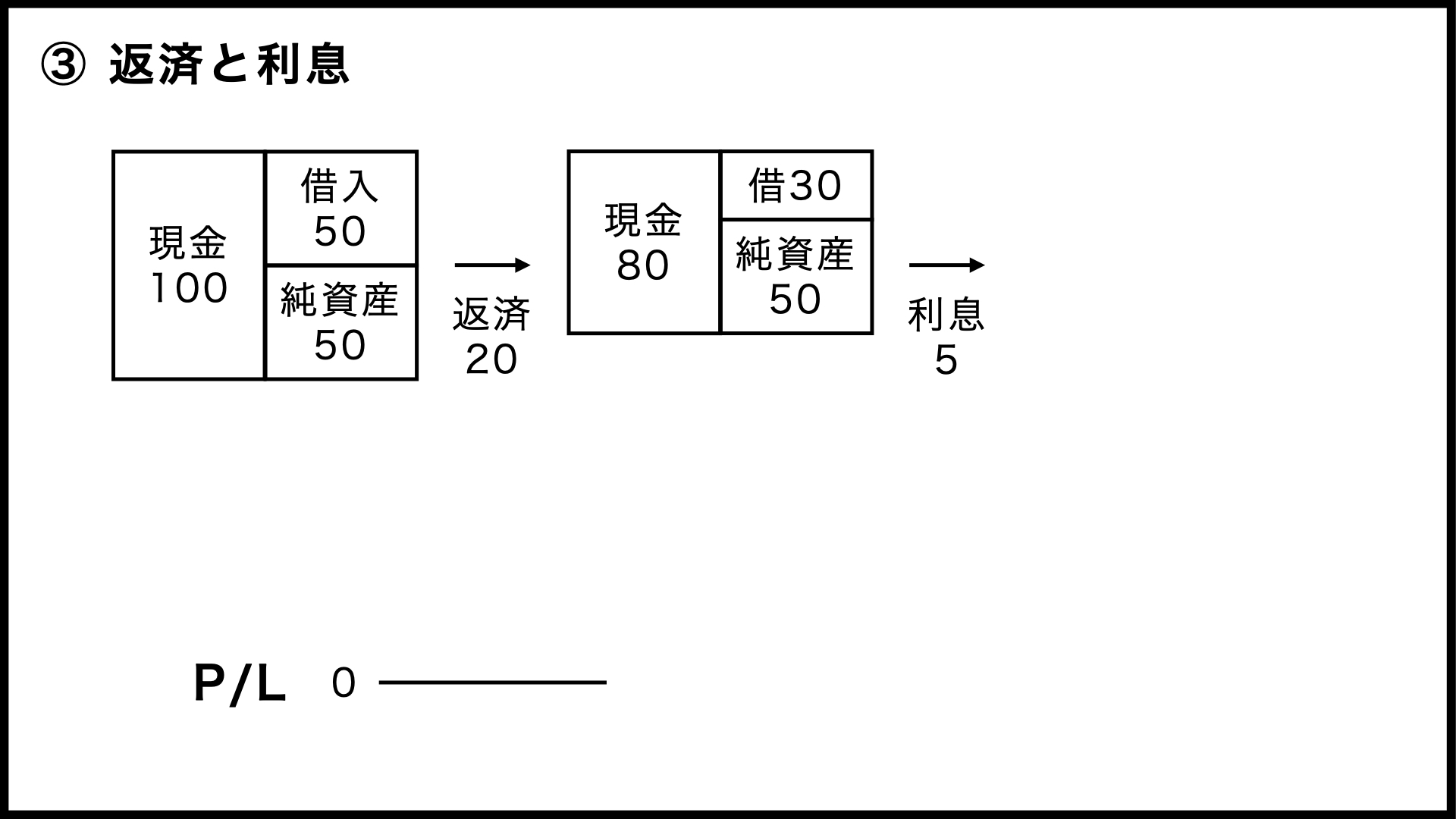

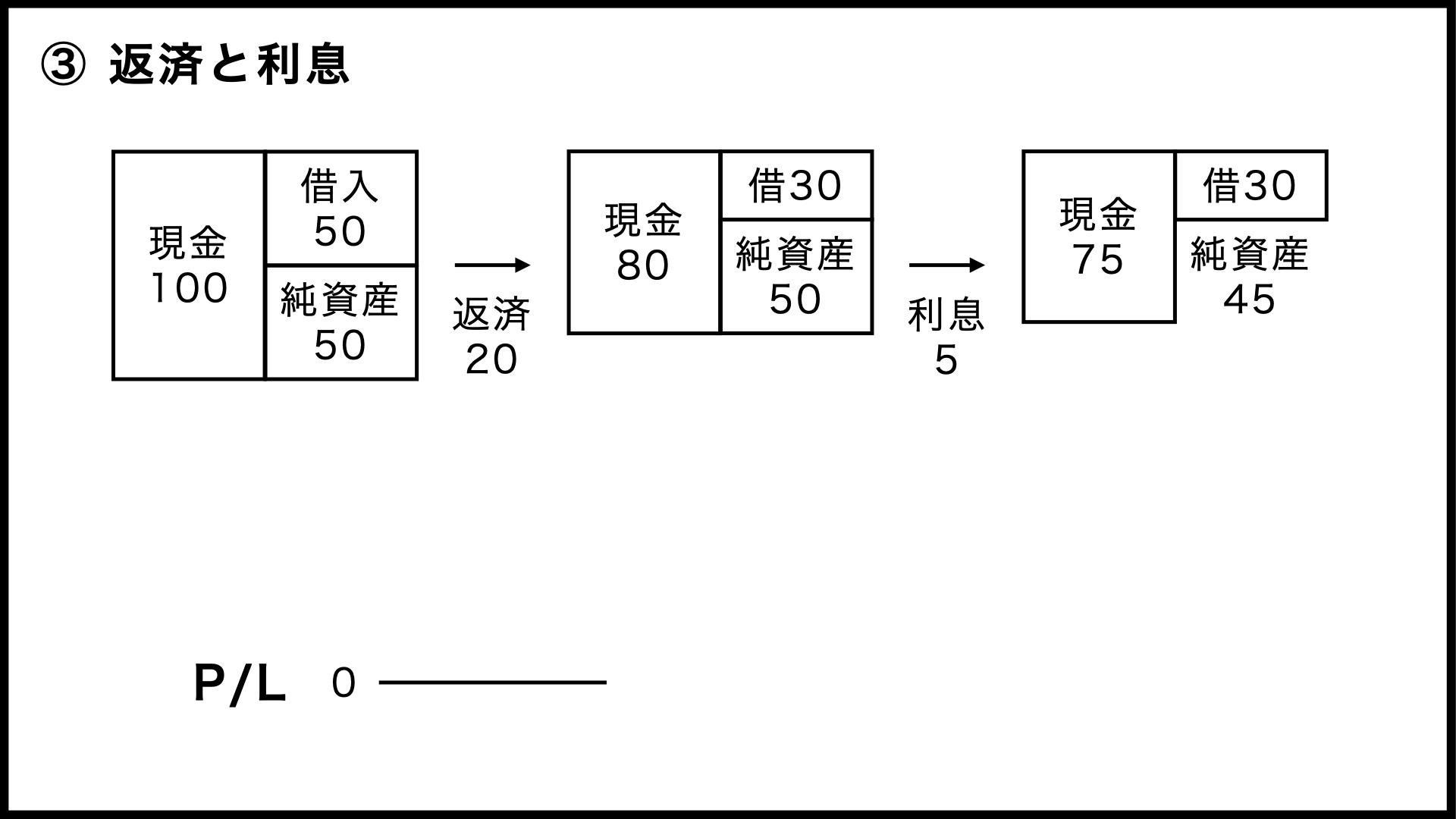

③ 返済と利息

ここでB/Sをリセットして、資産は現金だけという、シンプルな状態から始めてみましょう。

ここから借入金20を返済すると、現金と借入金がそれぞれ20ずつ減ることになります。

前回の動画でも説明しましたが、借りたものをそのまま返しているだけなので、返済自体では損も得もしていません。ですので、P/Lには変化がないわけです。

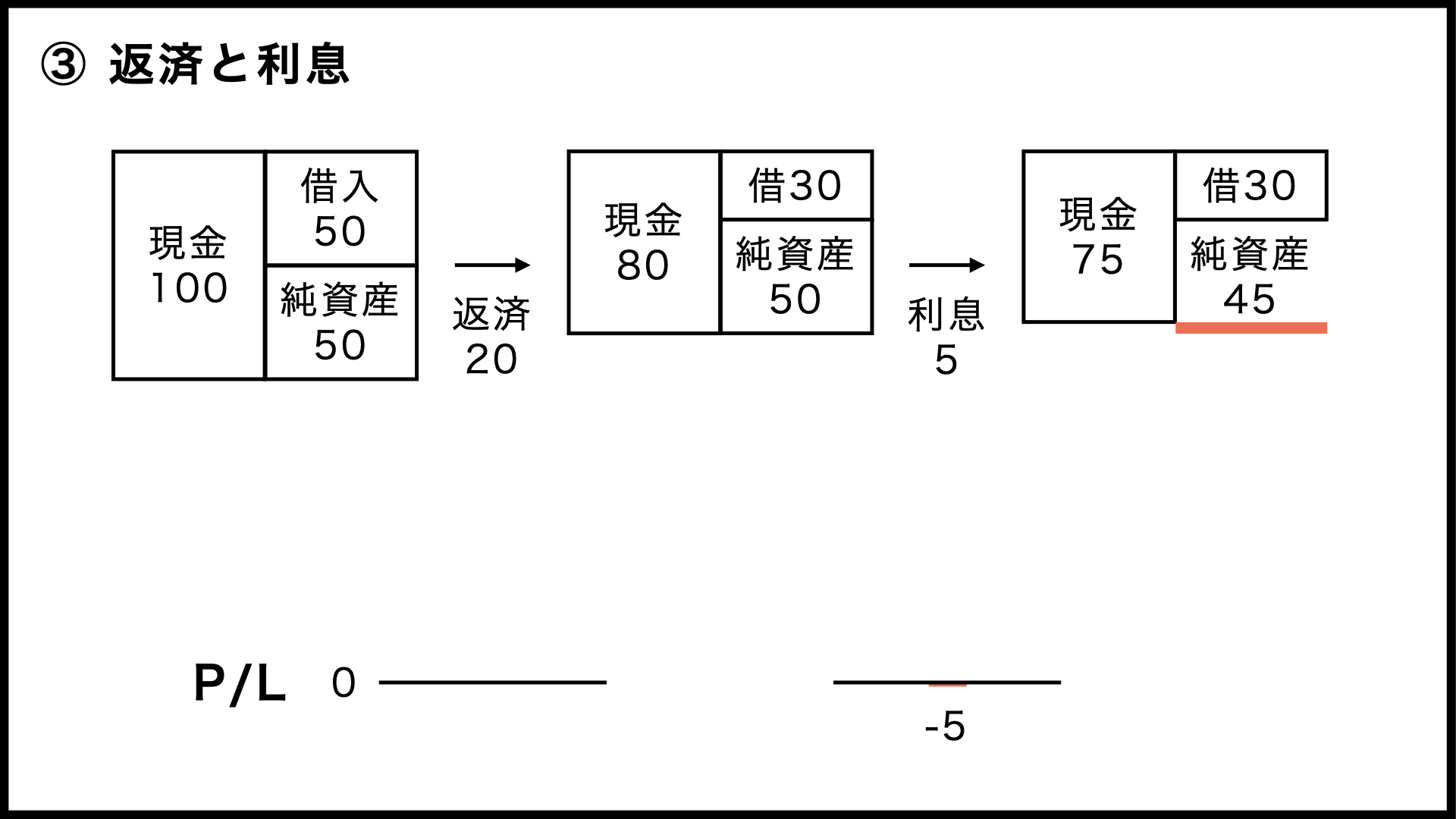

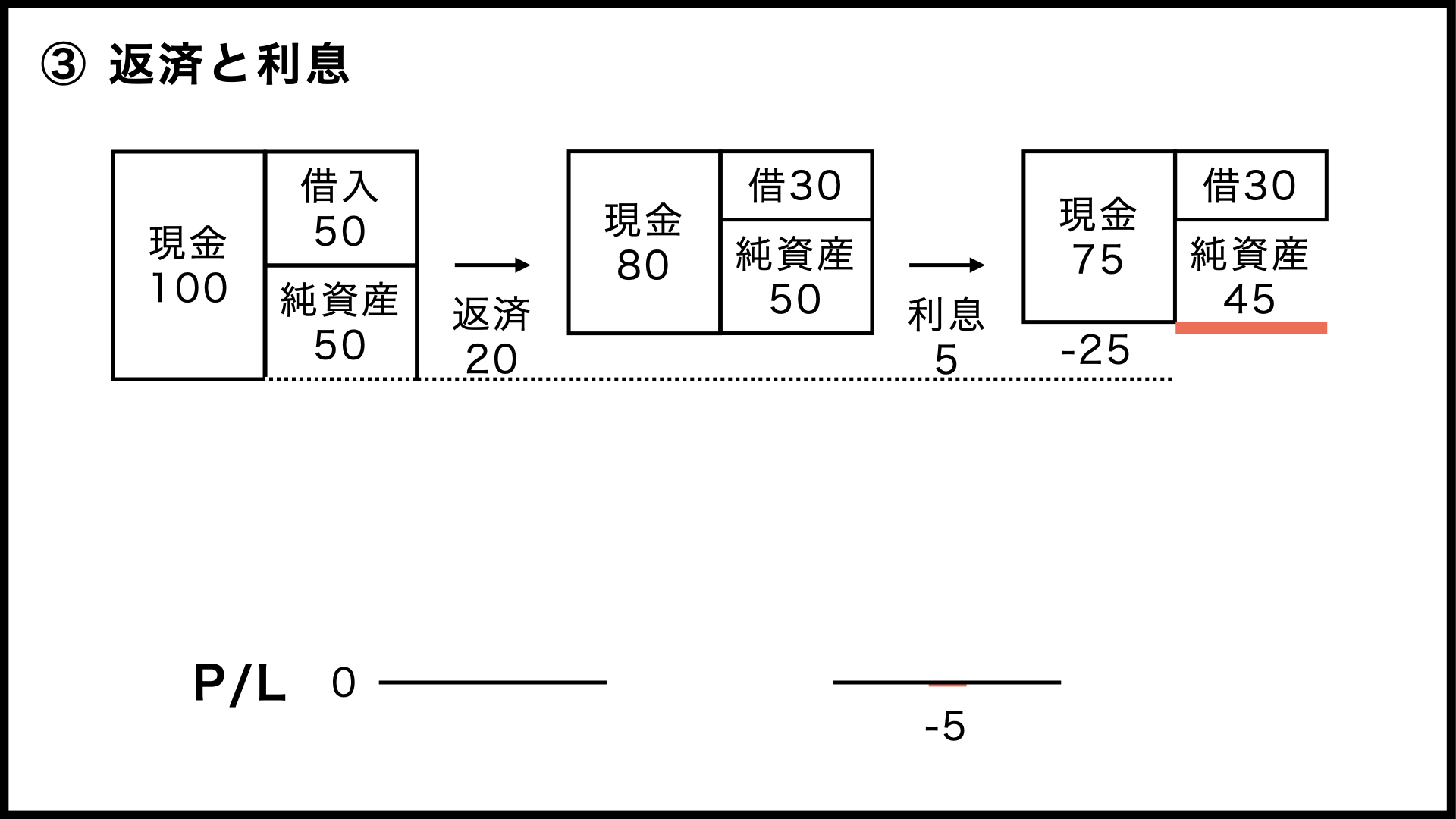

ただ、返済に加えて、利息の支払いが必要になります。金利の計算はともかく、支払利息が5だったとしましょう。

その結果、現金はさらに5引かれて、残りは75になります。純資産は資産と負債の差額ですから、同じく5だけ減少して45になるのですね。

P/Lには営業外費用として支払利息5が計上されることになり、純資産の減少分と一致していることが確認できます。

ここで注意しておきたいのは、P/Lのマイナス5に対して、B/Sの現金はマイナス25になっている点です。

P/Lには現れないにも関わらず、支払利息の何倍もの現金が減っている可能性がある、ということですよね。

ですので、「P/Lを見たら意外と利益が出そうなので、法人税のことを考えて決算の前にまとまった買い物をしておこう」みたいなことを考えてしまうと、実際にはP/Lには現れないところで返済が進んでいて、預金の残高には余裕がなかった……ということにもなりかねないわけです。

ですので、P/Lだけではなく、B/Sも同時に考えていく必要があるのですね。

本来は、キャッシュ・フロー計算書も確認すると、現預金の管理はより正確になるのですが、ひとまずこの段階ではB/SとP/Lの説明にしておきます。

④ 減価償却

減価償却は借入金の返済とは逆で、P/L上は損失が発生しているのに現金が減らないパターンです。

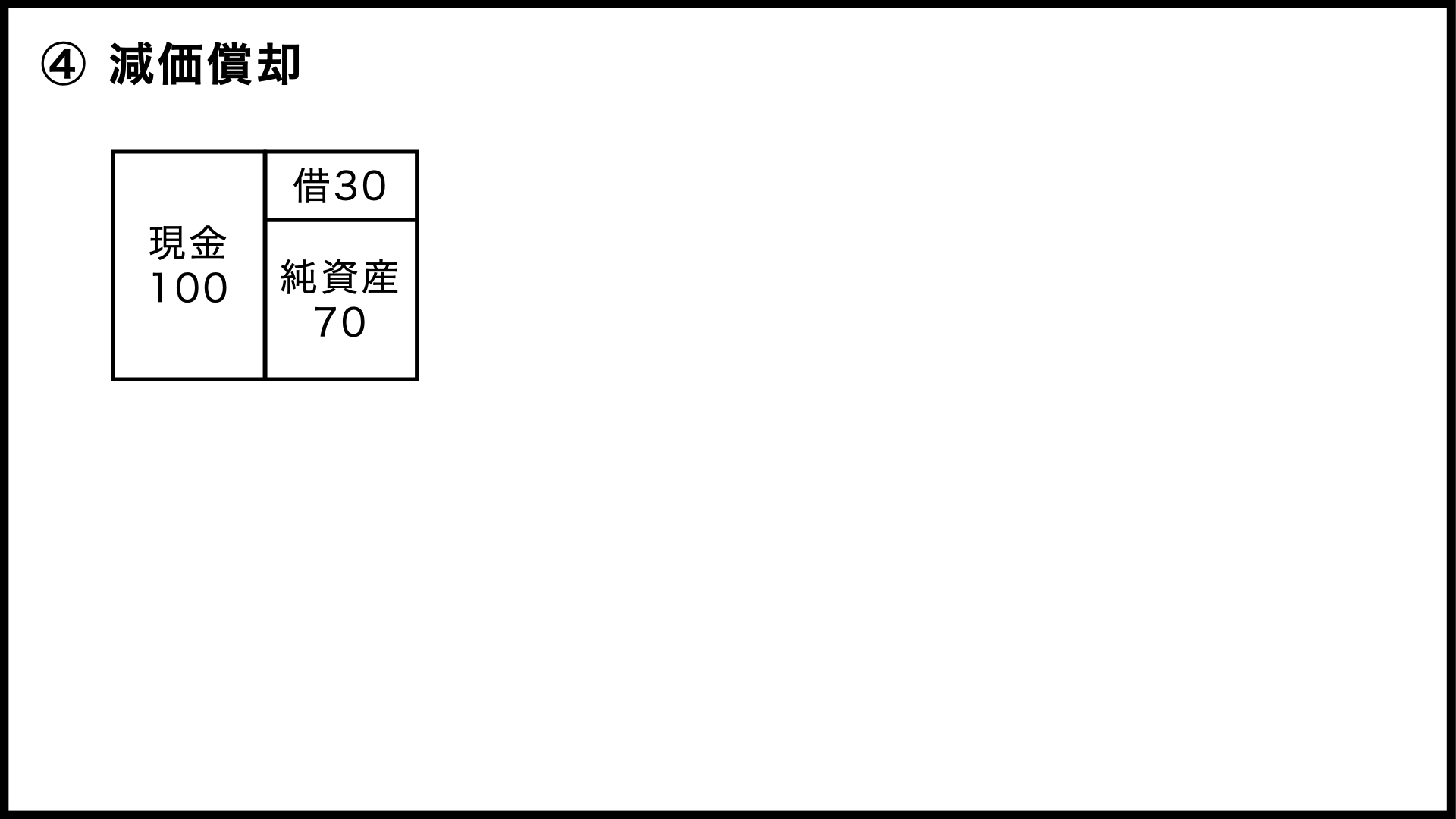

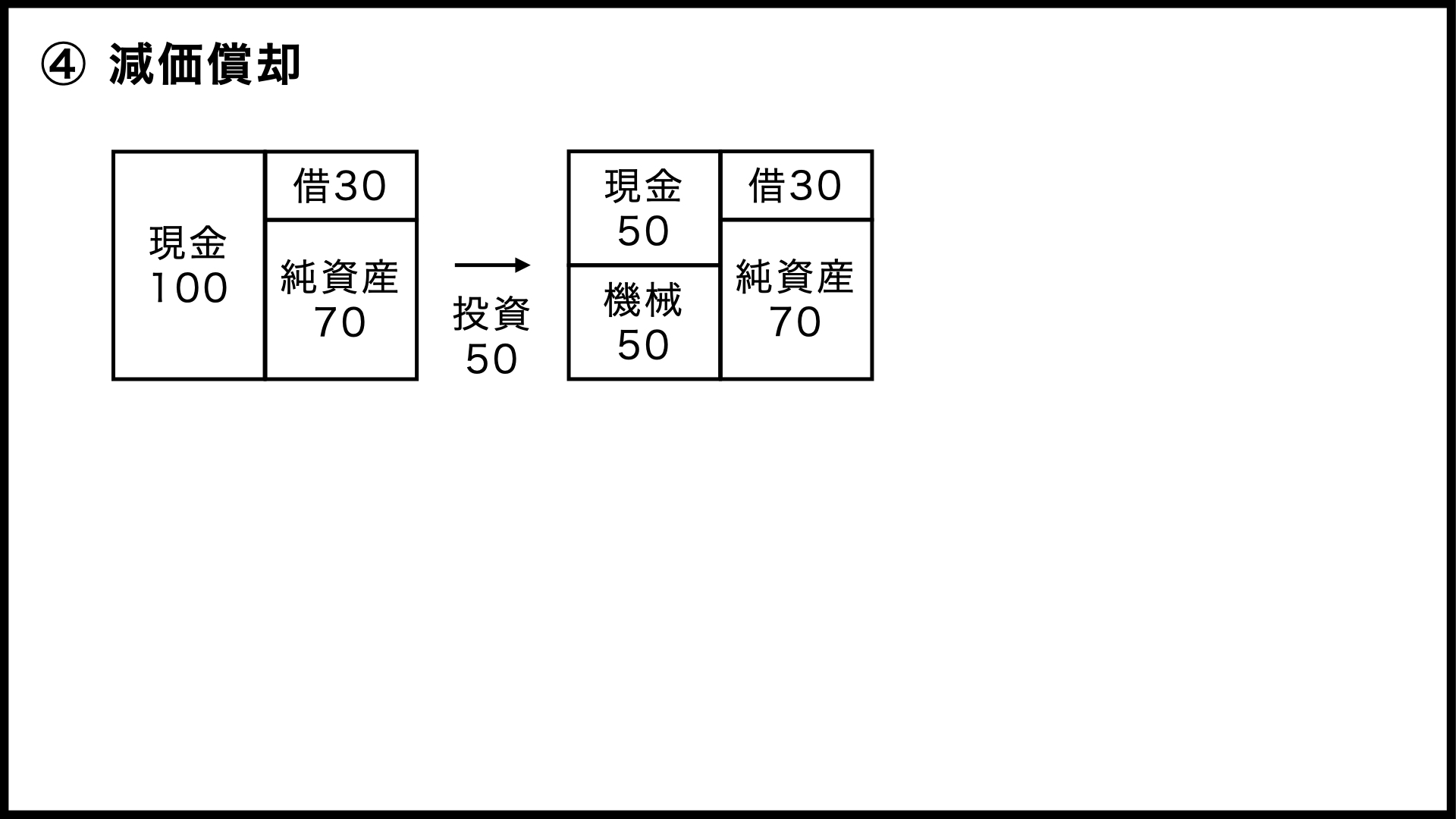

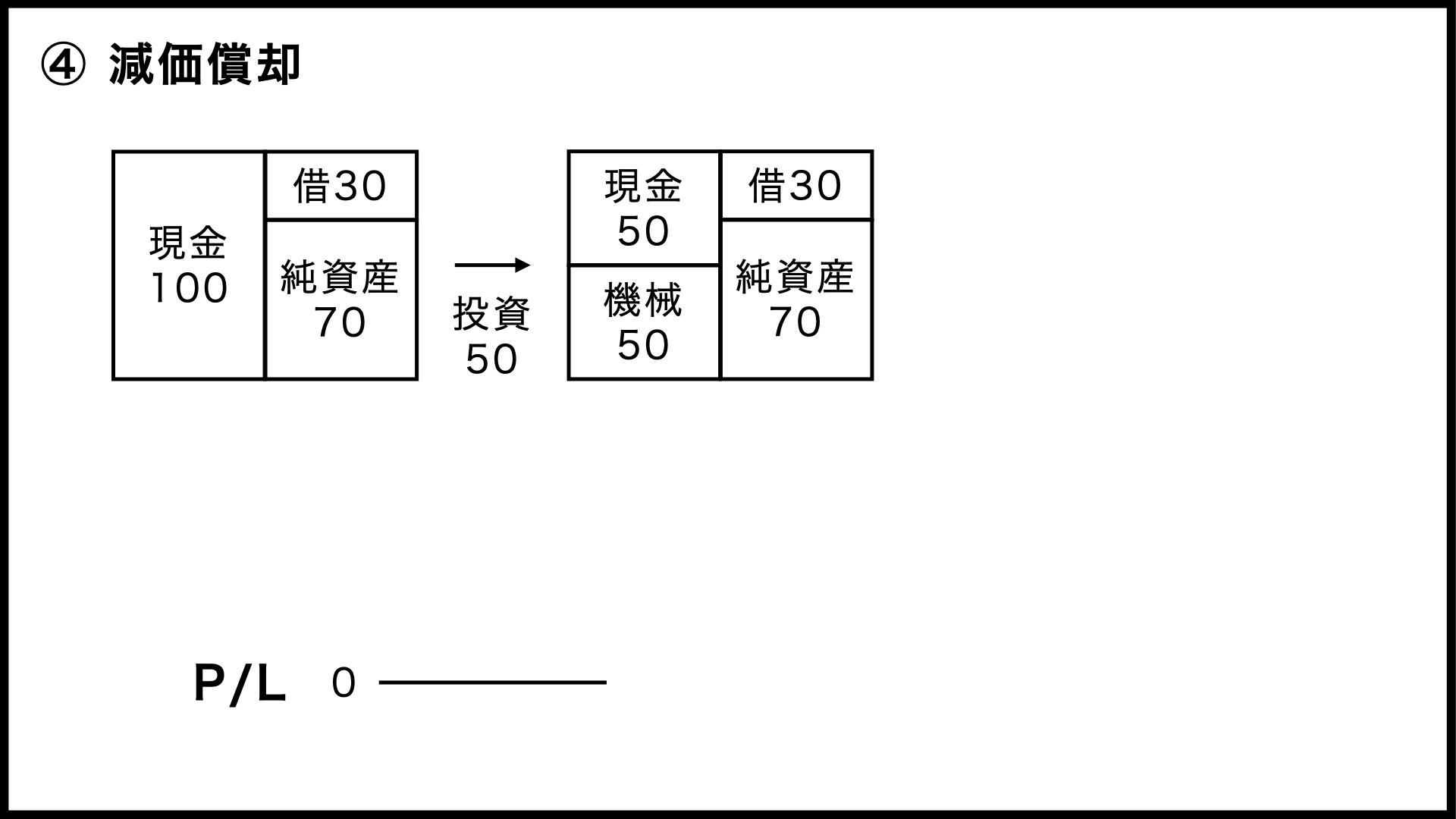

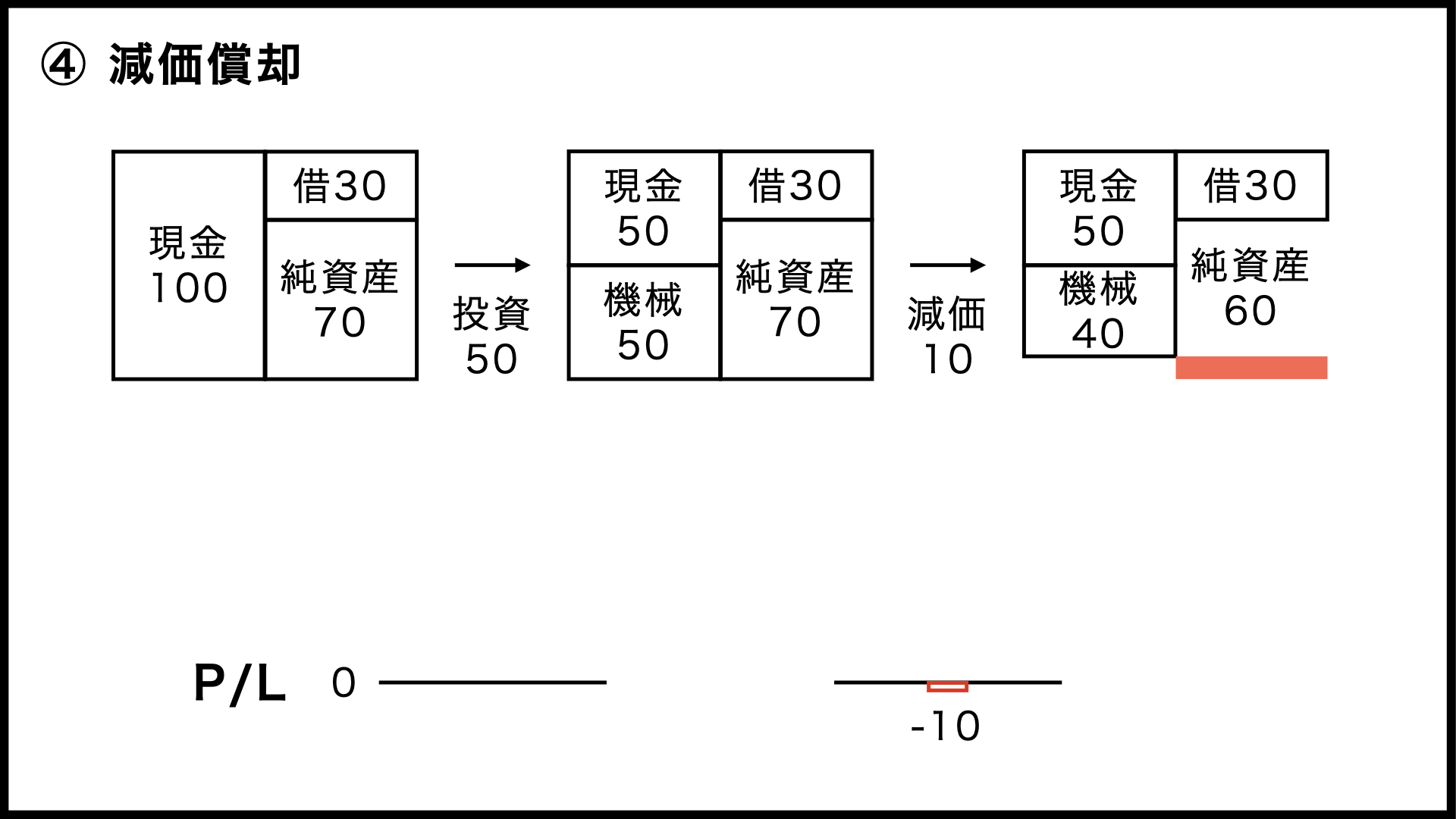

またB/Sをリセットして、このような状態から始めてみましょう。

固定資産がなければ減価償却も発生しないので、50の機械装置を現金で買ってみます。

前回、説明したとおり、固定資産を買ってもB/Sの資産が入れ替わるだけですので、P/Lには変化がありません。

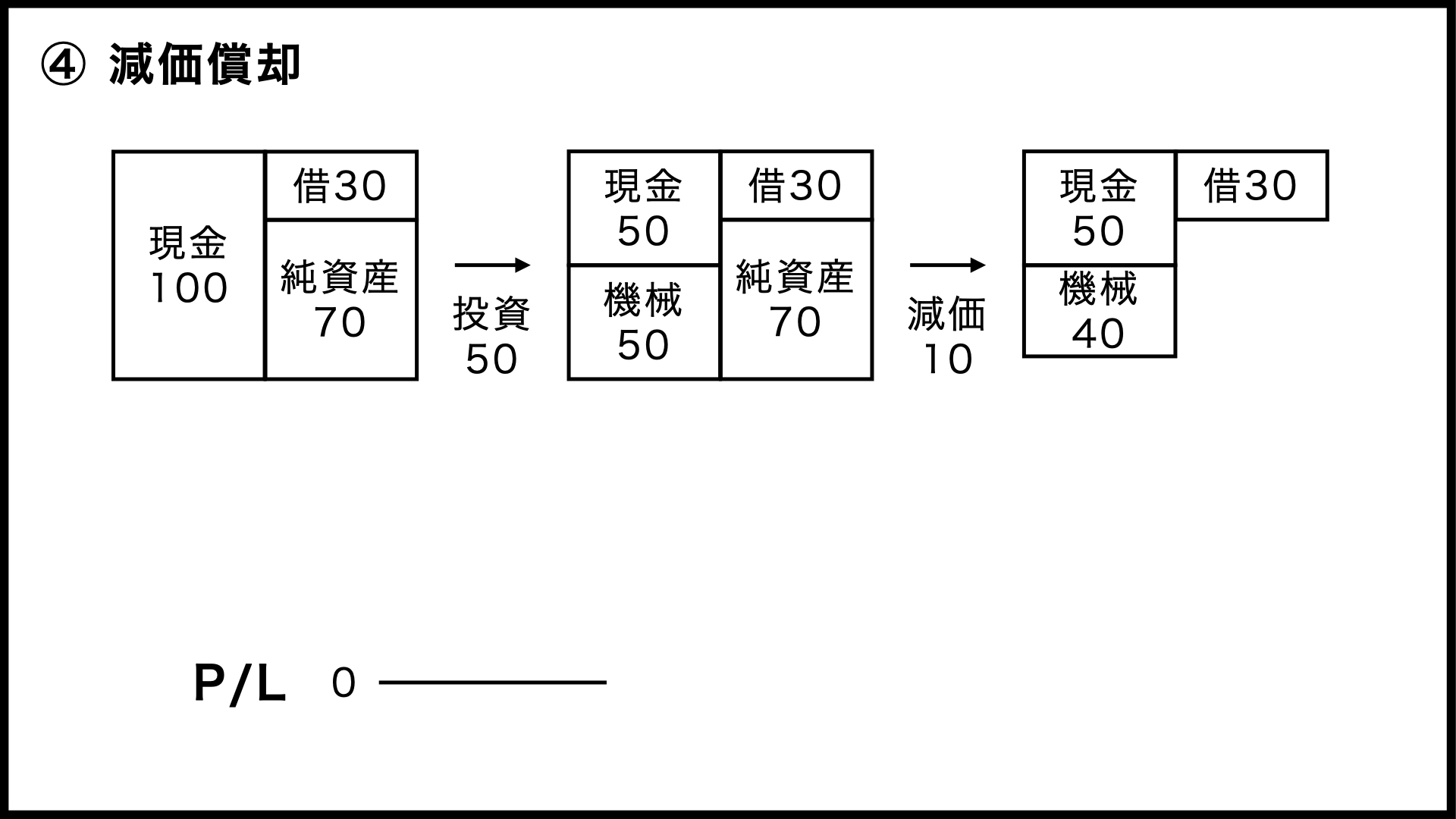

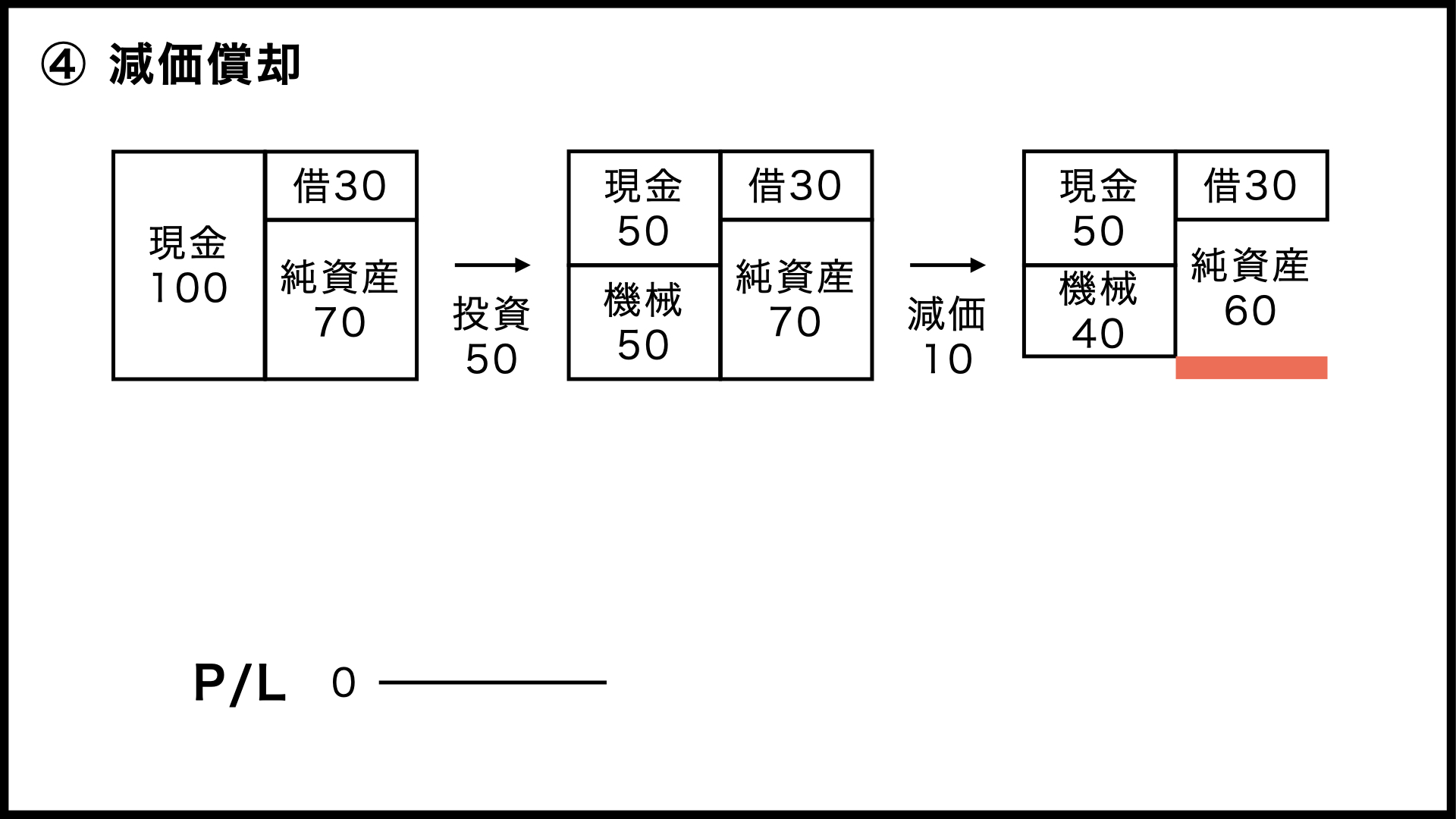

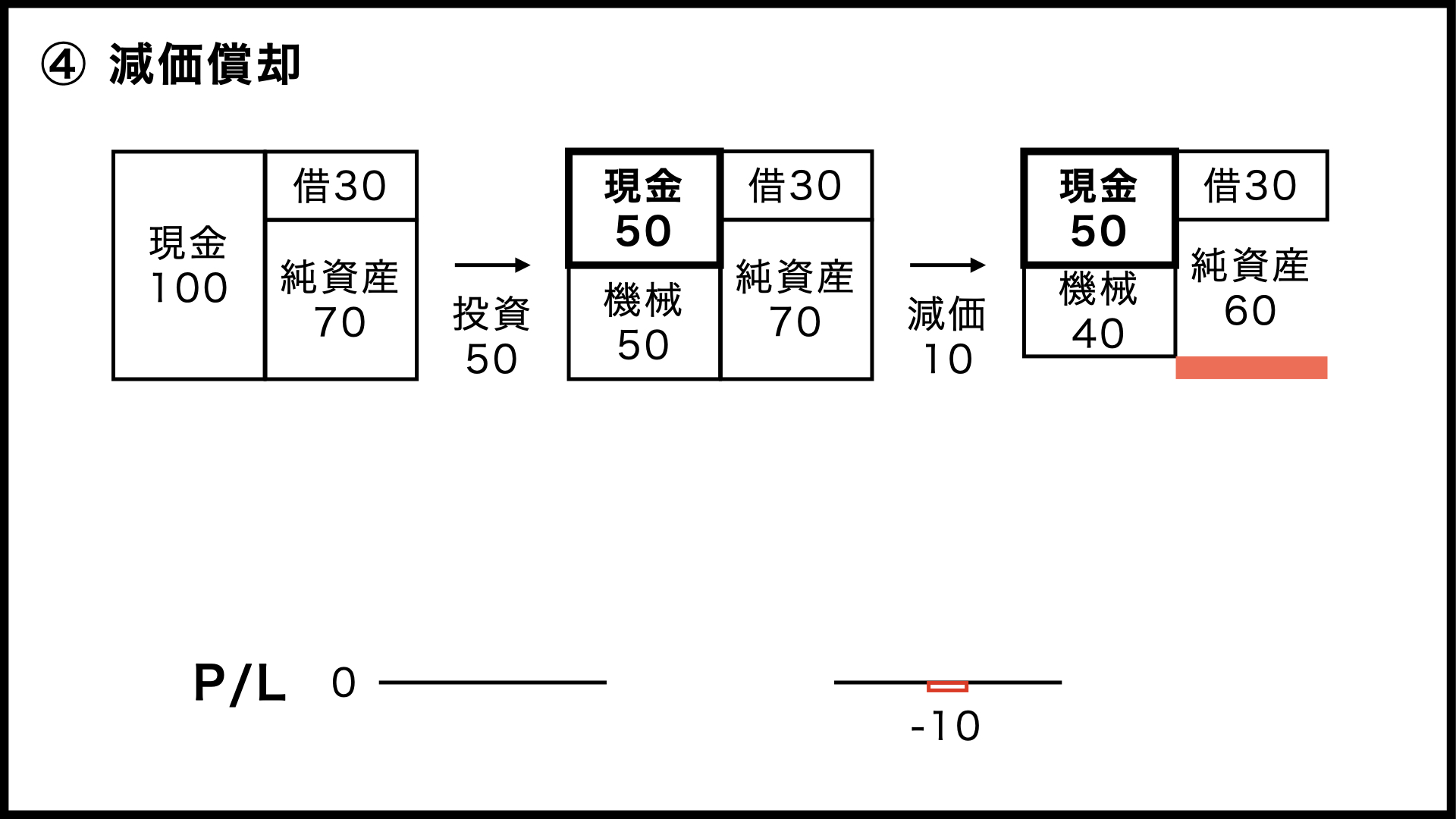

この状態から5年間、毎年均等に10ずつの減価償却を行っていくことにしましょう。すると、1年目は減価償却によって固定資産の価値が40になります。

資産が10減りましたので、資産と負債の差額である純資産も、やはり10減って60になりました。

減価償却費は原価または販管費に計上されますが、いずれにせよP/Lにはマイナス10が計上されることになります。

ここで注意しておきたいのは、減価償却の前後で現金には増減がない点です。

利益は減っているのに、現金は減っていないのですね。

ただ、よく見ると設備を買った瞬間に、50の現金がなくなっています。

これは設備の全額ですよね。ですので、現金の減少と経費の計上の時期がズレるだけで、会社が負担する額は変わらないわけです。

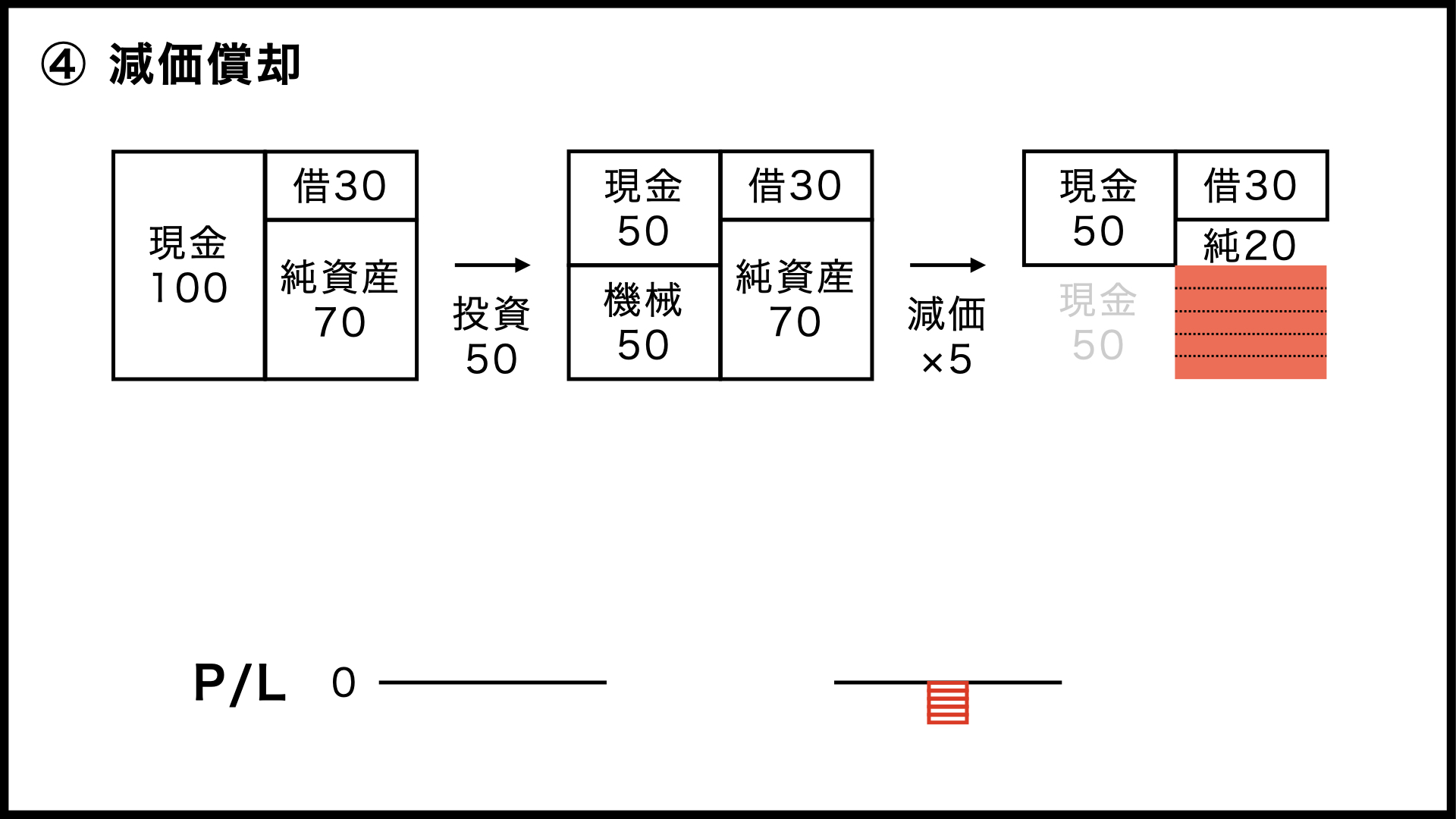

ここからさらに4年進めて、他の部分はまったく変化しない仮定で減価償却をくり返していくと、最終的にはB/Sがこのようになります。

設備投資の前は現金が100で純資産が70でしたから、結局は設備投資の分だけ現金と純資産が減っているわけですね。

ですので、設備投資の額以上に稼がないと、投資としては失敗ということになってしまうのではないでしょうか。

もちろん、設備投資の額だけ売り上げればよいのではなく、減価償却していく間に他の費用も発生していくわけですから、それをまかなったうえで利益が出るかどうかを考えて、投資の判断しなければならないんですね。

⑤ まとめ

では、最後にまとめていきます。今回もB/SとP/Lの動きをテーマに、日々の活動がB/SとP/Lにどんな影響を与えるのかを確認してみました。

商品を販売して利益や損失が出た場合のB/Sの動きから始めて、売掛金や買掛金での取引にはどんな効果があるのか、そして借入金の返済と利息の支払がB/S・P/Lにどう影響するのか、最後に設備投資をして減価償却を行っていくときの流れを説明してみました。

次回は財務分析について説明する予定です。そちらも(公開されたら)ぜひご覧ください。