今回は「決算書とは」と題しまして、大きく分けて2つの話をしていきます。

まずは1点目、「そもそも決算書とは何を指すのか」。これはべつに深い話ではなく、今回から始まる解説記事の中で「決算書」という単語が出てきたときに、何を指しているのかの説明です。

そして2点目、「決算書は何のために作るのか」。これは決算書を作る理由でしょうか。こちらも簡単に説明しておきます。

*この記事は、YouTubeの解説動画を基にしています。動画による解説がお好みの方は、こちらをご参照ください。

目次

①「決算書」とは何を指すのか

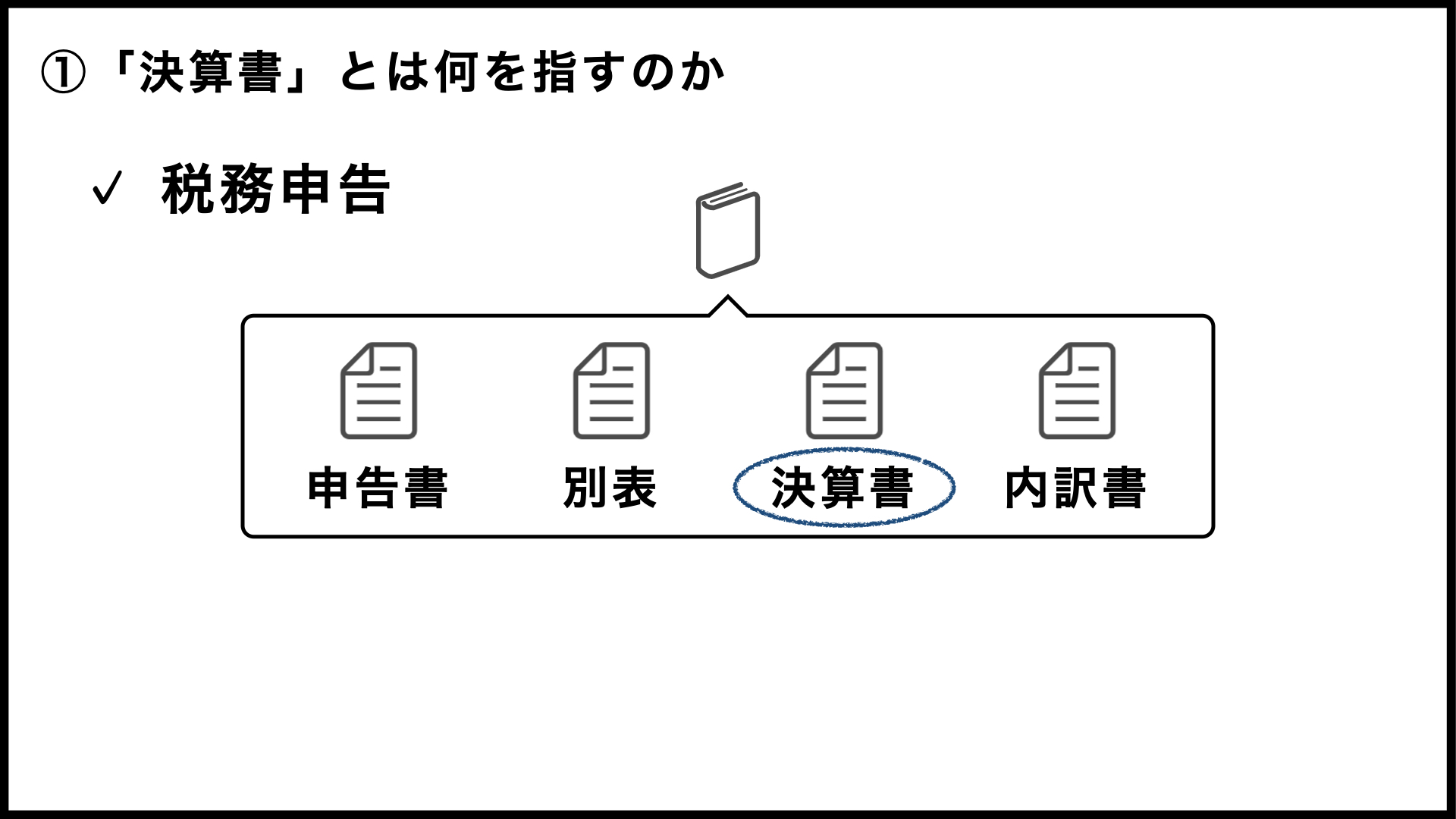

税務申告のときに作る申告書や別表なども含めて決算書と呼ぶこともありますが、この解説に税務の話はほぼ出てきません。税理士さんが作ってくれる、決算に関する書類一式をイメージできるでしょうか。一般的には、あの中の一部を指して「決算書」と呼びます。

「財務諸表」と呼ぶこともありますが、違いはあまり気にしなくてよいでしょう。法律用語だと「財務諸表」や「計算書類」といった名称になるそうです。正確には根拠法によって内容に違いがあるのですが、そこも気にしないでください。

例えば、建設業許可の手続きの中でも「財務諸表」という言葉が出てきますので、私も普段は財務諸表と呼ぶことが多いです。ただ、一般的には「決算書」と呼ばれることが多いようですので、この解説の中でも「決算書」にしておきます。

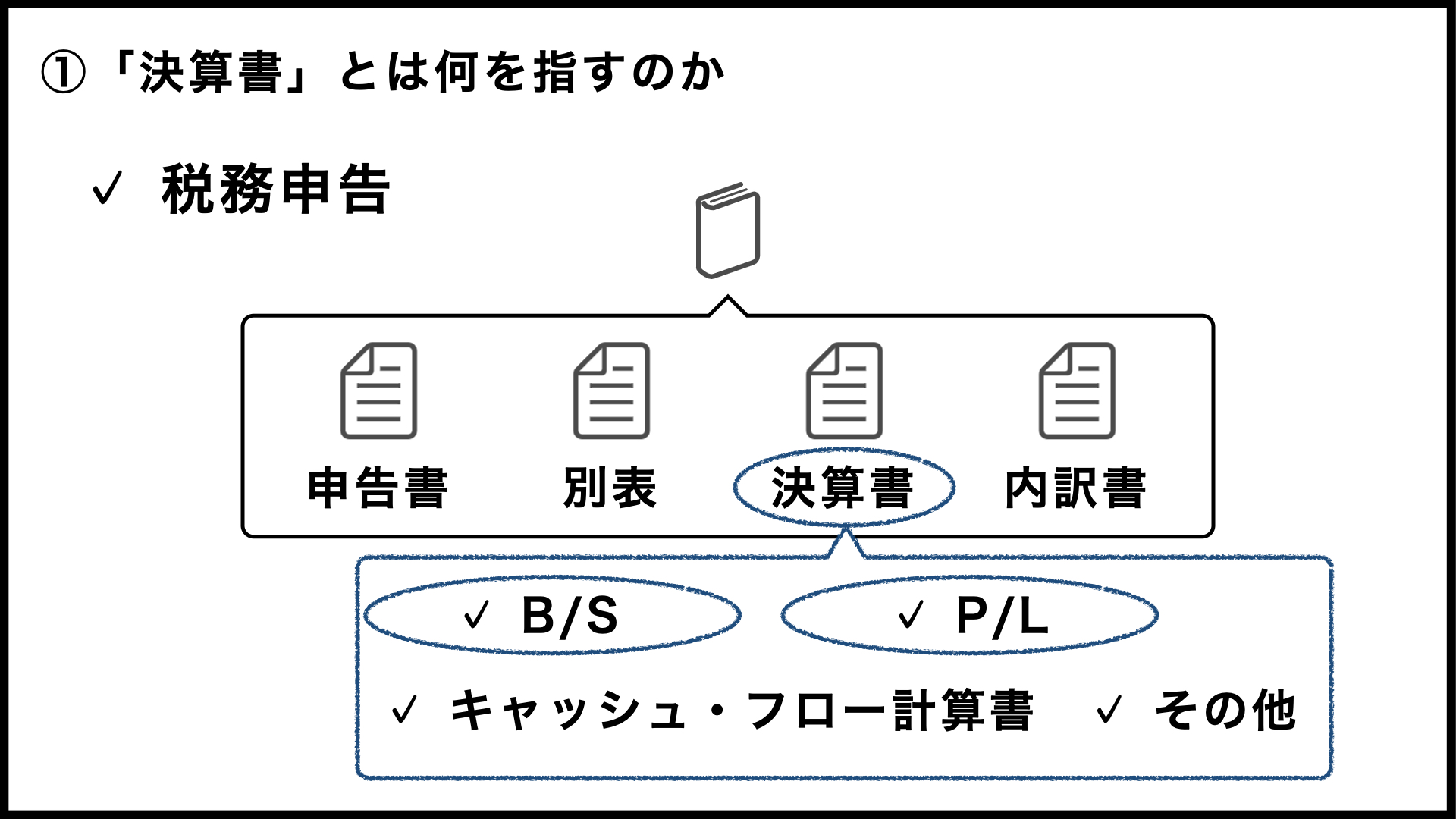

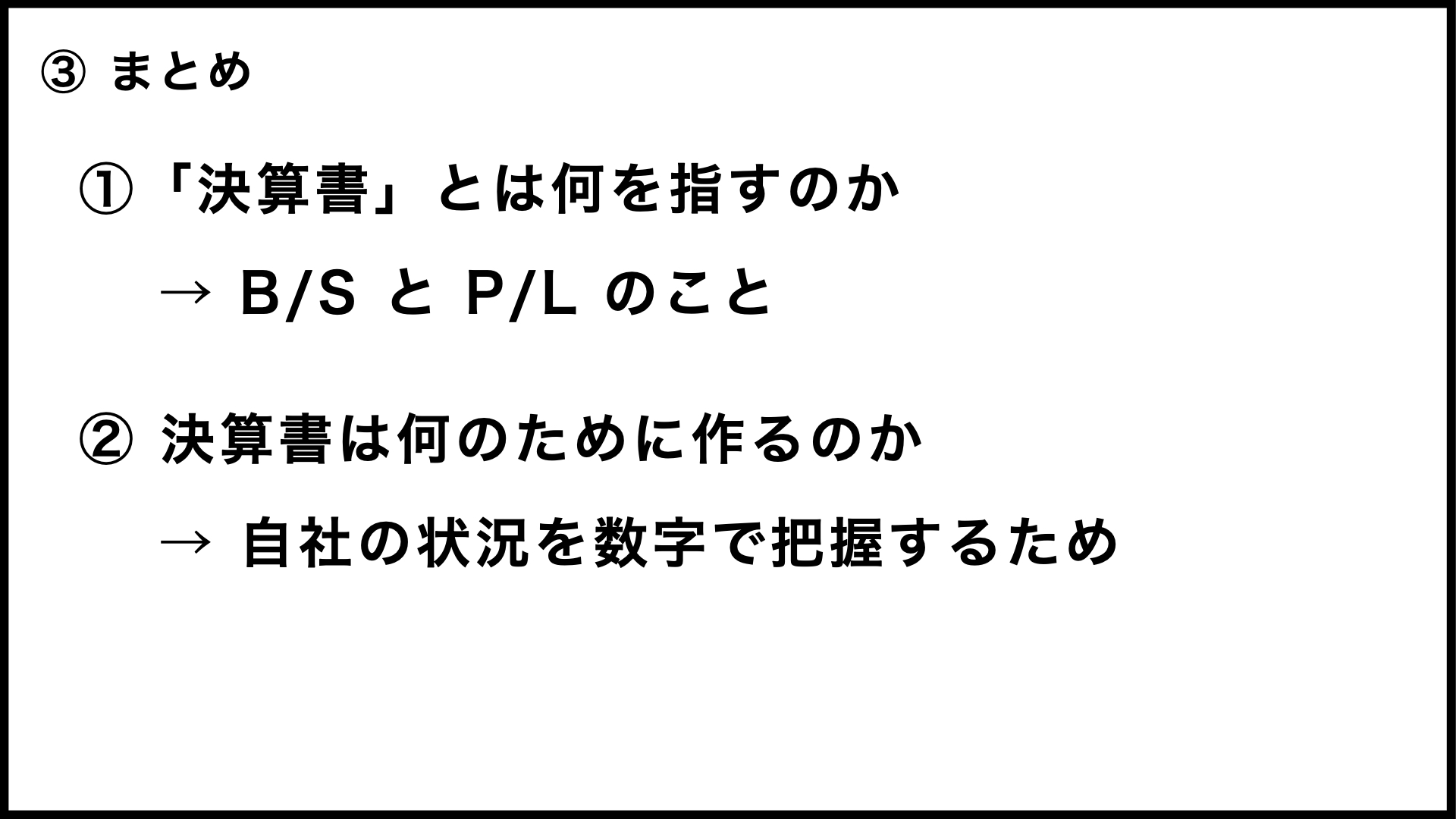

そして、この解説では、「決算書」と言ったら「貸借対照表」と「損益計算書」を指していると思ってください。他に「キャッシュ・フロー計算書」や「株主資本等変動計算書」「個別注記表」などもありますが、まずは貸借対照表と損益計算書の2つについて説明していきます。

キャッシュ・フロー計算書と合わせて「財務3表」と呼ばれますので、言ってしまうと「財務2表」でしょうか。「財務2表」と呼ぶ人はあまりいないようですが、いずれにせよ、貸借対照表と損益計算書の2表について説明していきます。

ちなみに、貸借対照表は英語だと「Balance Sheet」なので、「B/S」と略されます。そして、損益計算書は「Profit and Loss Statement」なので、「P/L」と略されます。

説明していると何度も何度も出てくることになりますので、これからは省略して「B/S・P/L」と表示させてもらいます。英語だとなんとなく難しく感じるかもしれませんが、じきに慣れるのではないでしょうか。

もちろん、キャッシュ・フロー計算書も重要なのですが、中小企業の場合は作っていない会社も多いです。また、キャッシュ・フロー計算書も含めて財務3表を同時に理解しようとすると一気に難度が上がってしまいますので、まずはB/SとP/Lをしっかりと押さえておくのが重要だと考えています。

ですので、B/SとP/Lの基本的な解説を一通りした後で、キャッシュ・フロー計算書についても簡単には触れていく予定です。

ということで、この解説の中で「決算書」という言葉が出てきたら、基本的にはB/SとP/Lのことを指していると思ってください。

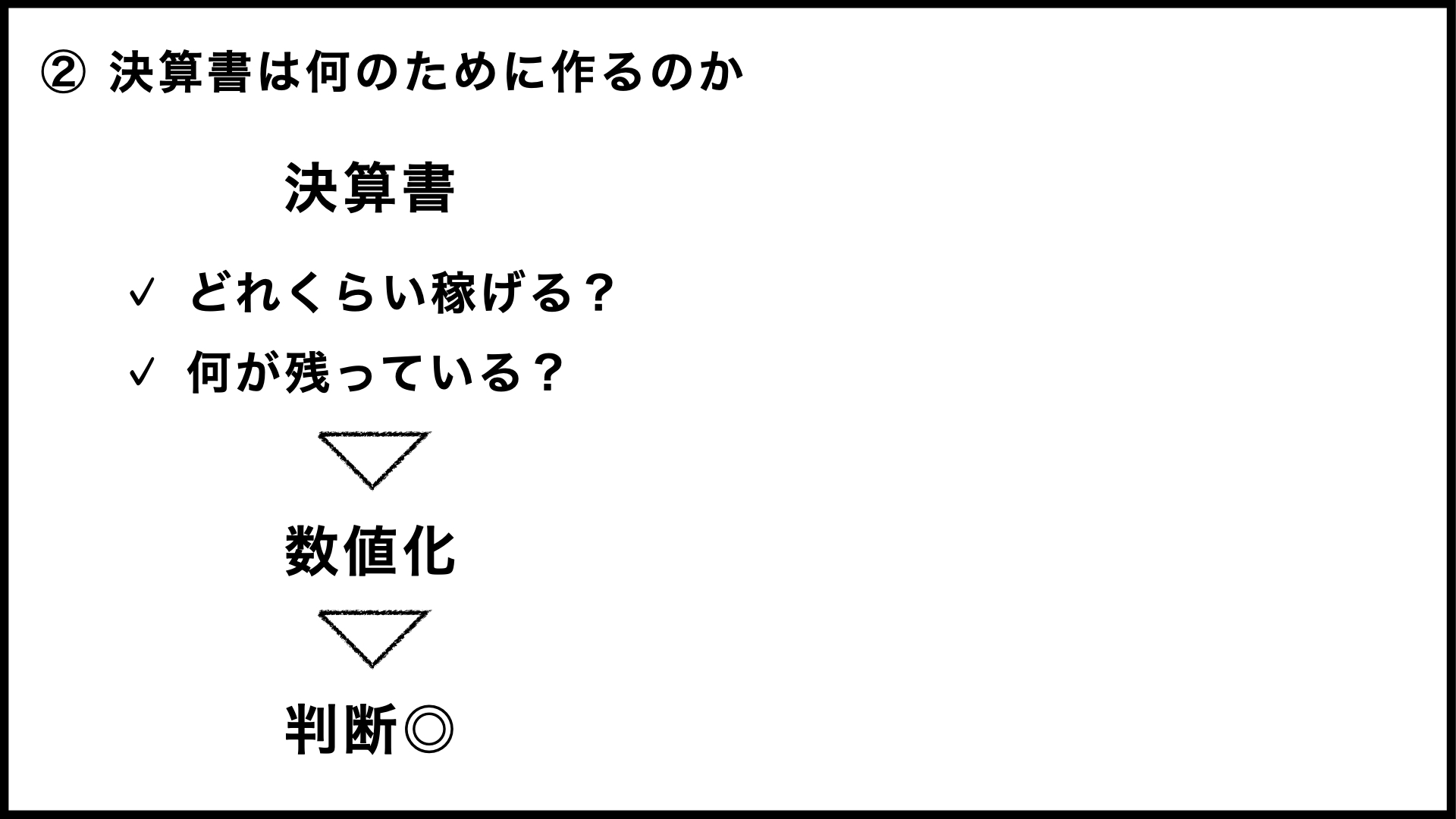

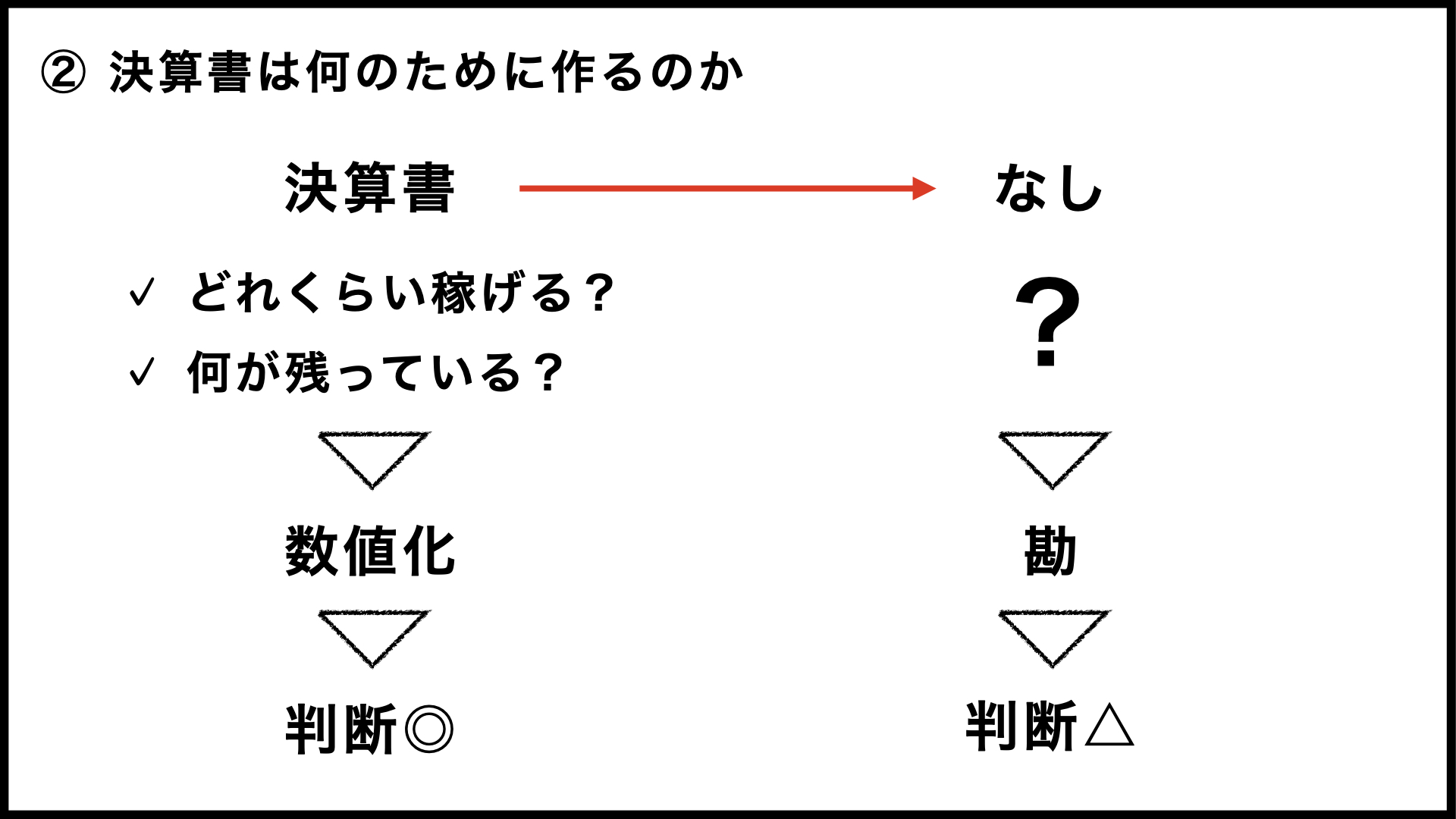

② 決算書は何のために作るのか

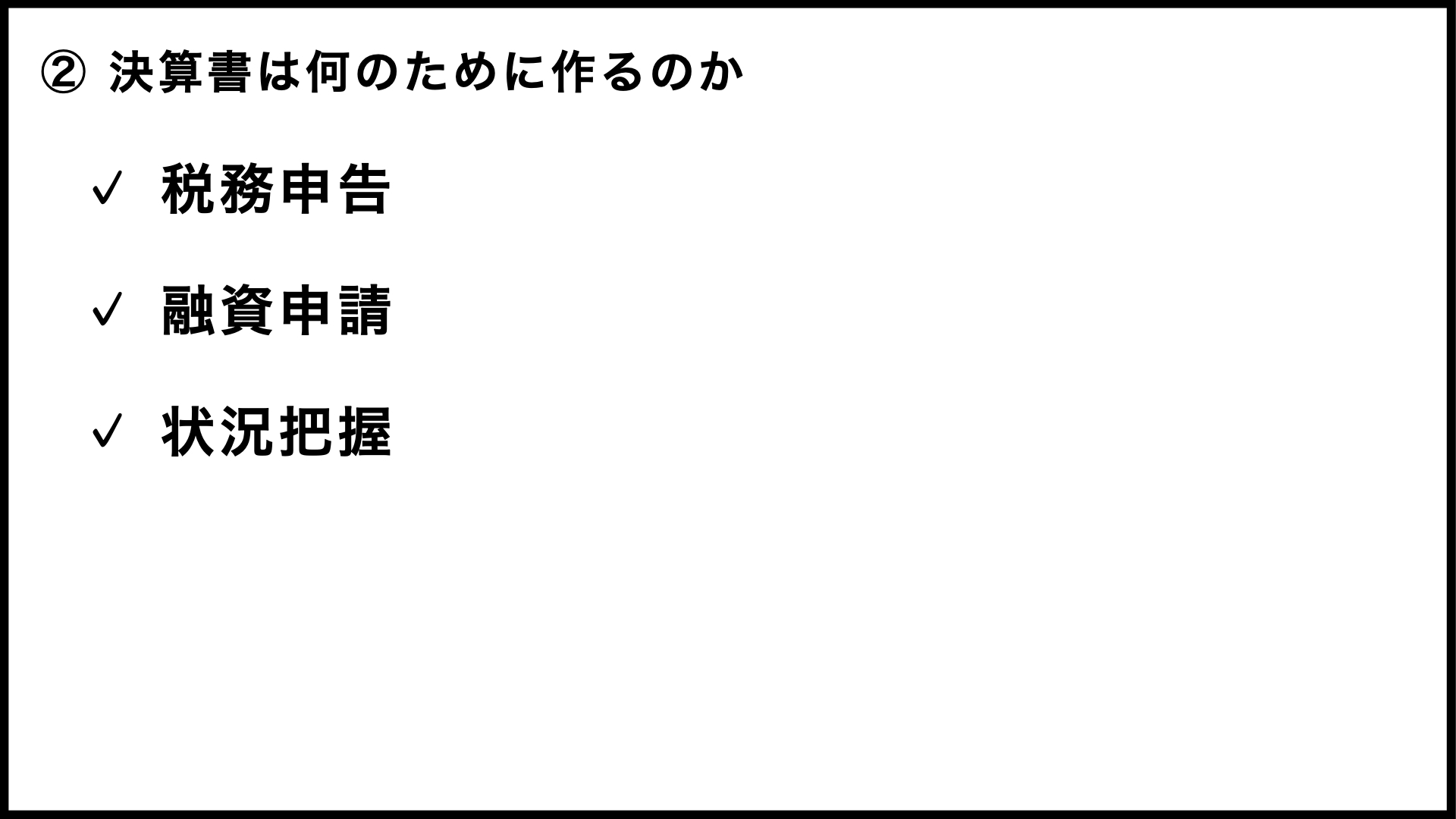

会社を作ったばかりの社長さんに「なんで決算書を作らなければいけないんだと思います?」と聞いたら、おそらく「税金の申告をするため」みたいな回答をされる方が多いのではないでしょうか。

そして、設立から少し経ってまた同じ質問をしてみると、「銀行からお金を借りるため」という答えが出てくるかもしれません。

もちろん、税務申告にも融資の申込みにも決算書は必要になります。ですが、他にも重要な理由があるわけです。

自社の状況を数字で正確に把握しようとしたら、決算書が必須になりますよね。

ですので、ある程度の経験を積んだ社長さんに向かって先ほどの「なんで決算書を作っているのですか?」という質問をしてみたら、「決算書がなかったらまともに経営できないでしょ」と、(くだらない質問をするなと)怒られてしまうかもしれません。

決算書には、「最近どれくらい稼げていて」、その結果、「会社に何が残っているのか」という情報が、数字として載っています。数値化されているので、それをベースに判断がしやすくなるわけです。

現状を把握したうえで、手持ちの資源で将来に向けて何ができるか、このような検討をする際に、根拠となる数字がはっきりしていなければ話になりません。

かりに、決算書がなくて数字がはっきりしていなかったら、勘で判断していく要素が強くなってしまうでしょう。手持ちの現金と通帳、そして請求書などを見比べて判断していくことになるのでしょうか。

そうなると、思っていたより大きな額のお金がいきなり口座から引き落とされてしまったり、忘れていたころに納税の期限が来て、しかも予想以上の金額で残高がギリギリになってしまったり、そういった状況にもなりかねないわけです。

このように、会社の状況が数字ではっきり見えてこないと危険が迫っている状況に気づきにくいですし、逆にどれくらい余裕があるのかもわかりませんので、設備投資の判断なども勘頼りになってしまいます。

どうしても場当たり的な対応になりがちなので、長期的な判断もしづらいのではないでしょうか。

このような事態を避けるために、決算書を作ってしっかりと活用していく必要があるのですね。

③ まとめ

今回は、「そもそも決算書とは何を指すのか」そして「何のために作るのか」の2点について説明してみました。

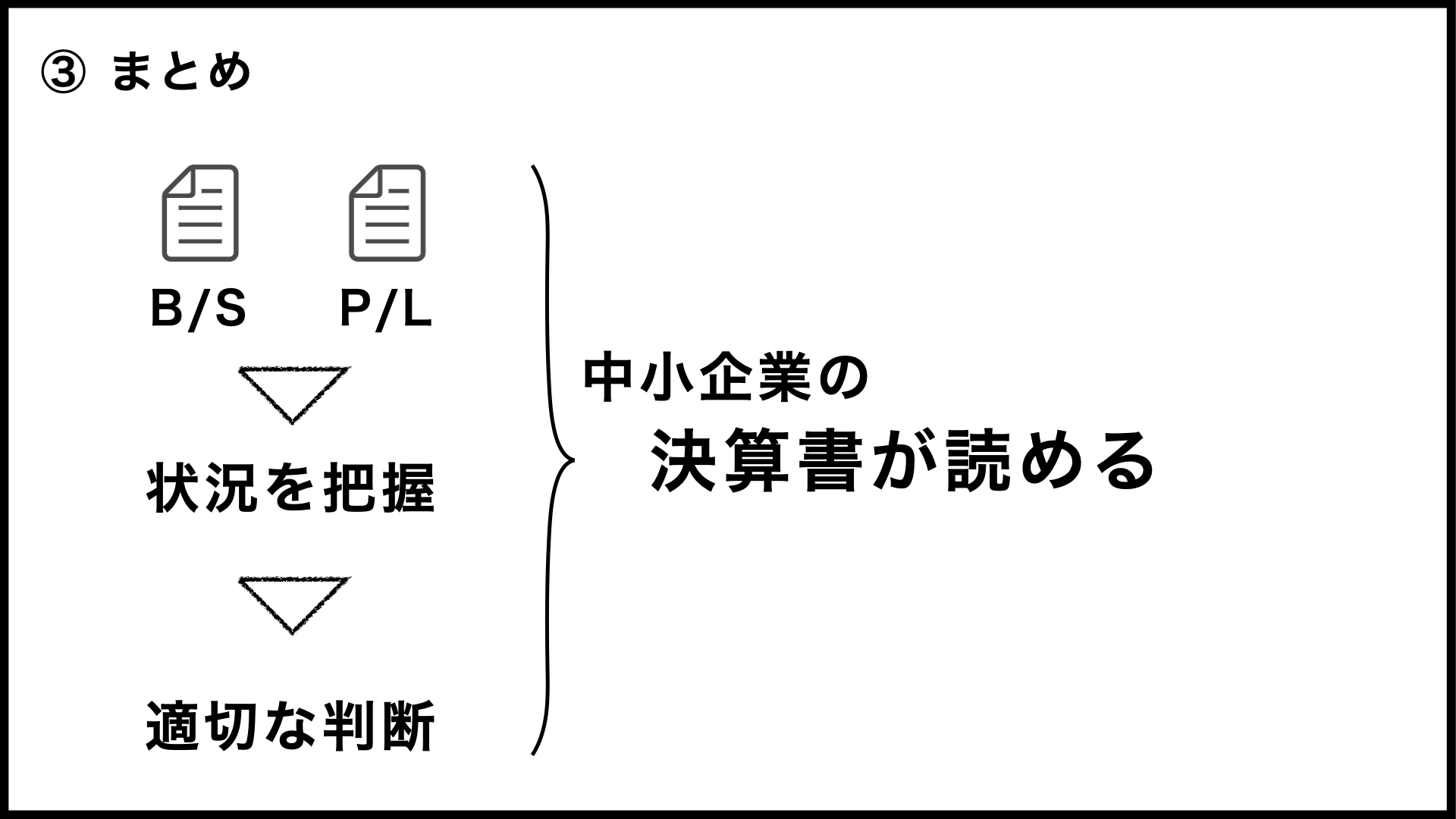

まず、この解説の中では、「決算書=B/SとP/L」だと考えてください。そして、決算書は自社の状況を数字で把握するために作っている、という点も押さえておいてください。

以上の2点をまとめると、「自社の状況を数字で判断する根拠とするためにB/SとP/Lを作っている」ということになるでしょう。ですので、「決算書が読める」状態とは、「B/SとP/Lから自社の現状を把握して適切な判断ができるようになる」ことだと考えてください。

これから投稿していく解説では、「『中小企業の』決算書が読めるようになる」という目標を持つ人たちに向けて、その第一歩として、基本的な情報をお伝えしていく予定です。

次回はB/SとP/Lの概要について解説していきますので、そちらも(公開されたら)ご覧いただけると幸いです。

ピンバック:貸借対照表と損益計算書の動き01 | 株式会社設立・借入等 | 中小企業の決算書を読むポイントを中小企業診断士が解説