今回は「貸借対照表と損益計算書の動き その1」と題しまして、以下4点について説明して、最後にまとめてみます。

①動きを考える必要性

②設立時のB/S

③金融機関からの借入

④資産の購入と費用の支払

*この記事は、YouTubeの解説動画を前提に作成しています。動画による解説がお好みの方は、こちらをご参照ください。

目次

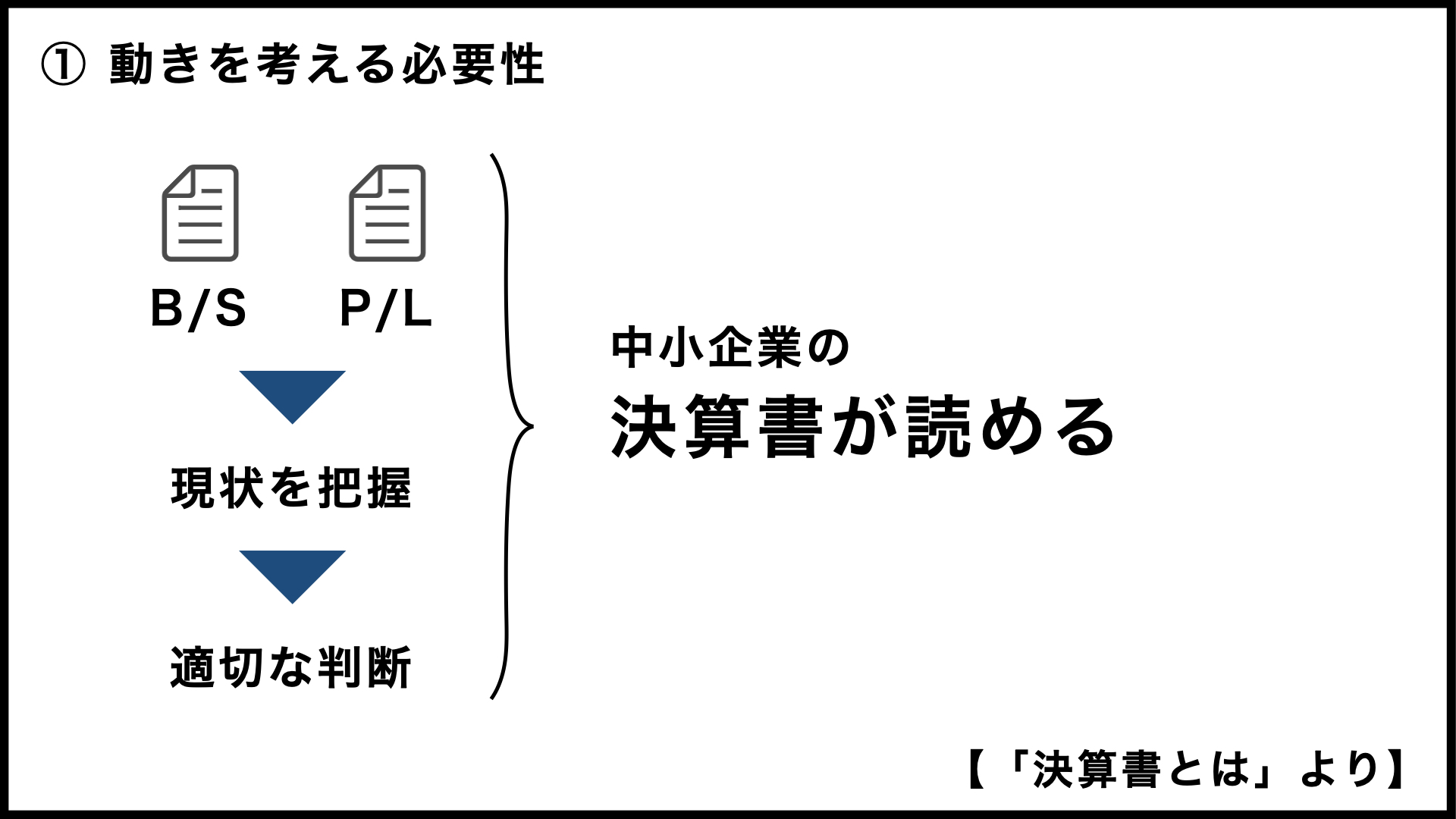

①動きを考える必要性

「決算書とは」という投稿の最後で、このシリーズの目標のような感じで「B/SとP/Lから自社の現状を把握して適切な判断ができるようになる」という話をしました。

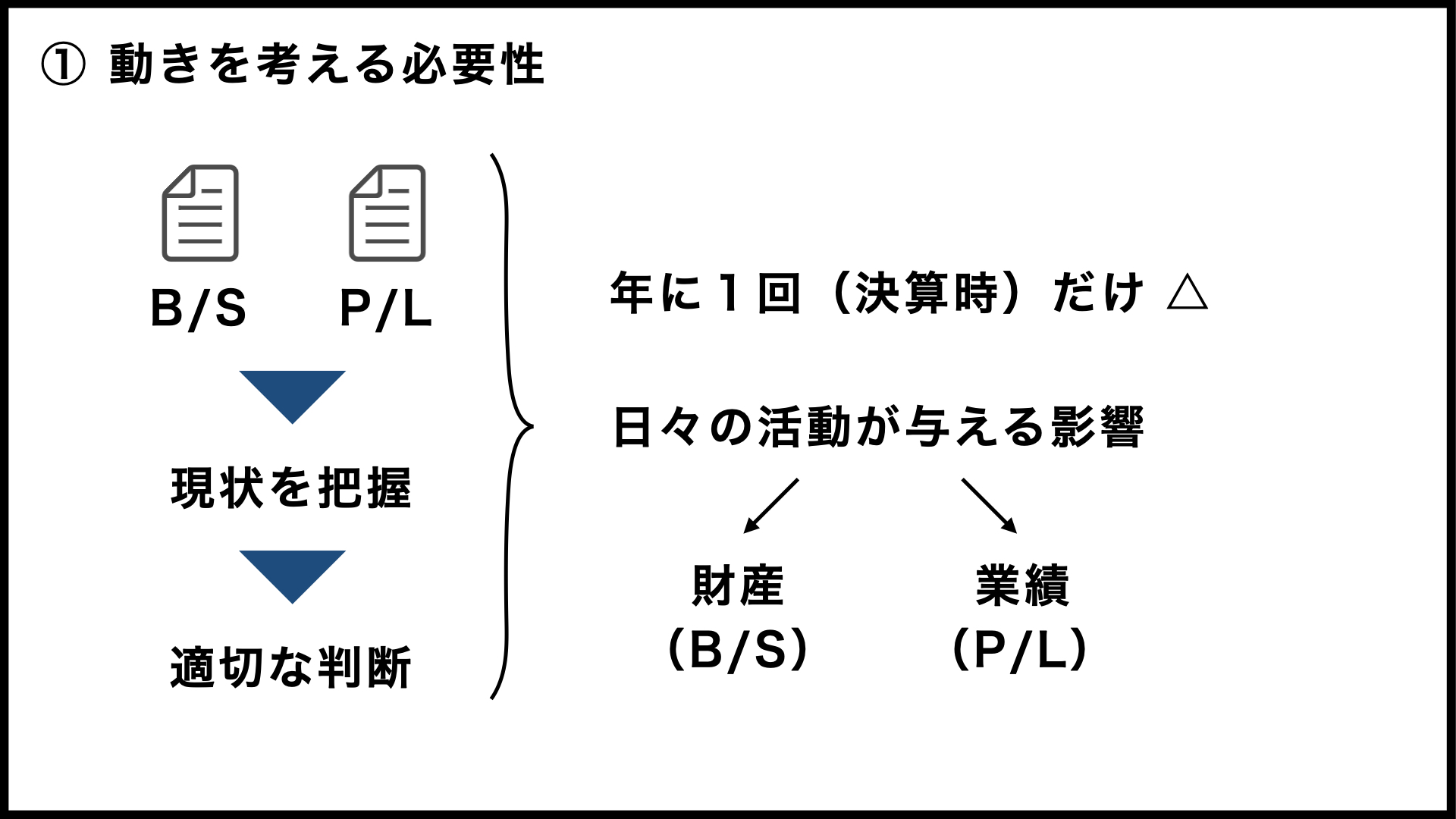

このシリーズは「決算書を読むポイント」ですので、できあがった決算書の読み方をお伝えするのがメインではあります。ただ、会社の状況を把握するためには、年に1回作った決算書を確認するだけではちょっと足りないかもしれません。

日々の活動が会社の財産や業績にどんな影響を与えているのか、つまり、B/SとP/Lにどんな影響を与えているのか、これを意識していくのが重要だと思われます。

逆に、B/SやP/Lを意識しないで活動していると、通帳を見て驚いてしまうようなことがあるかもしれません。

現金で仕入れて現金で売るだけでしたら、お金の動きもわかりやすいのでしょうが、他にもいろいろな取引があるわけですよね。

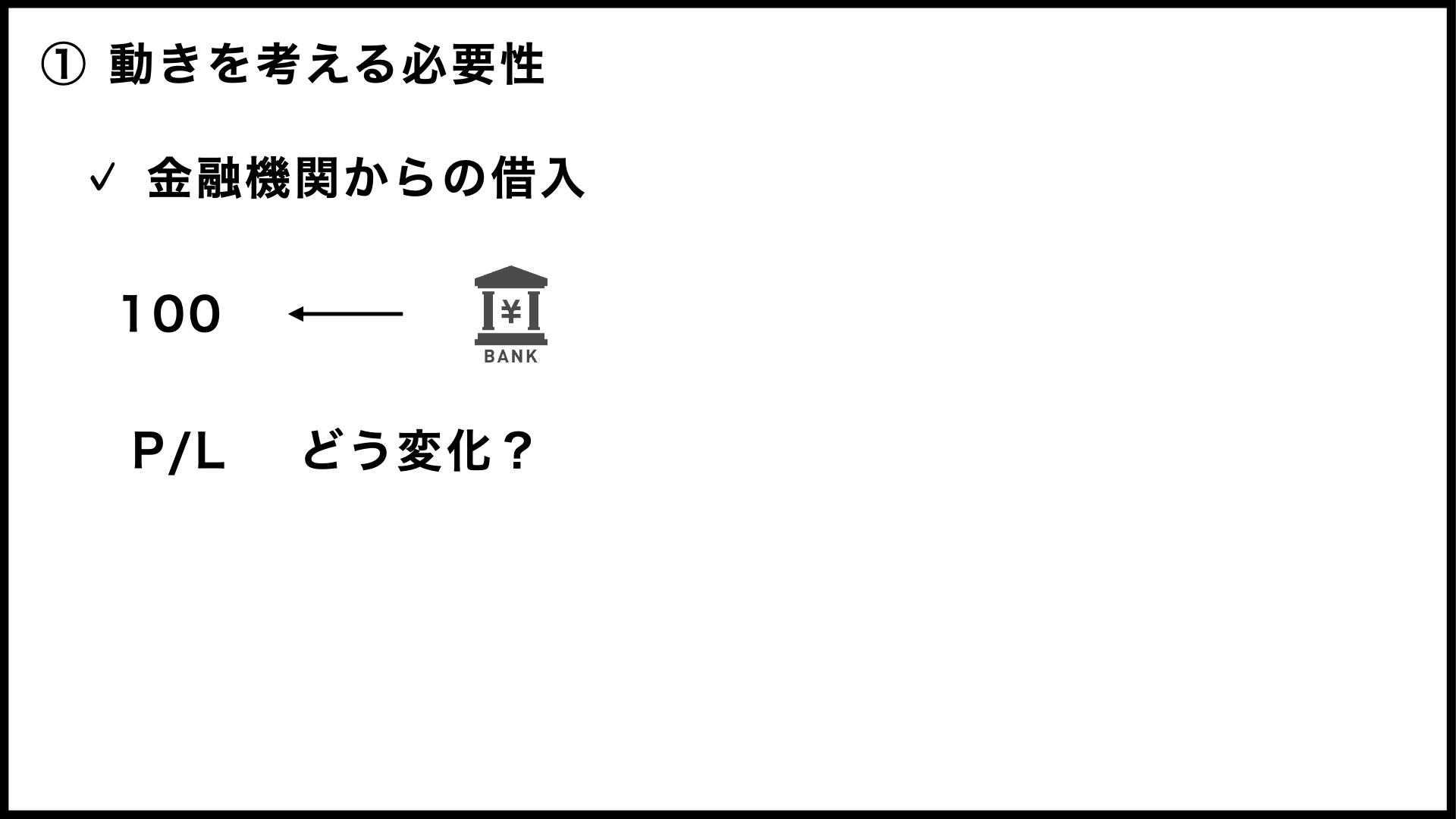

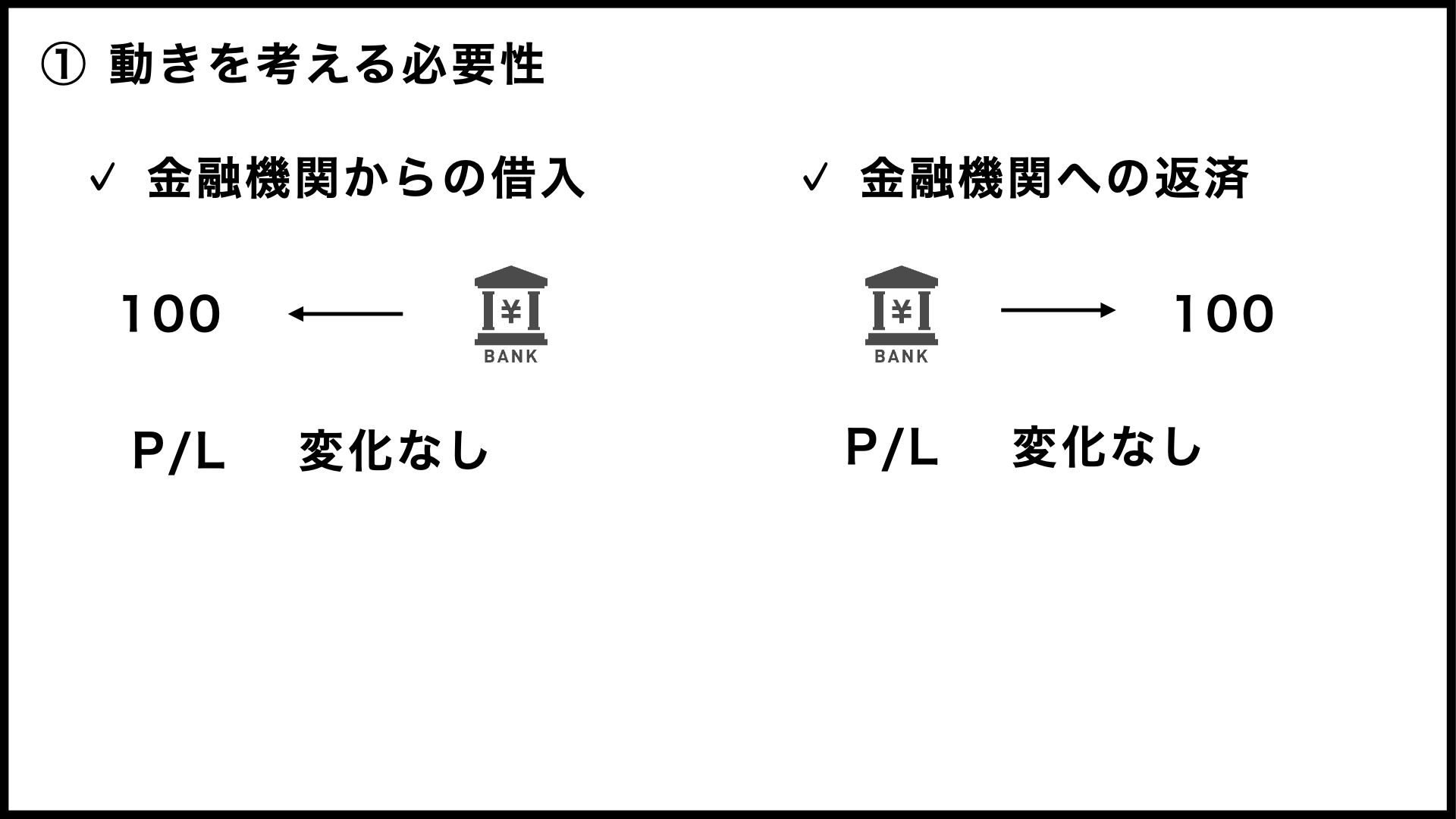

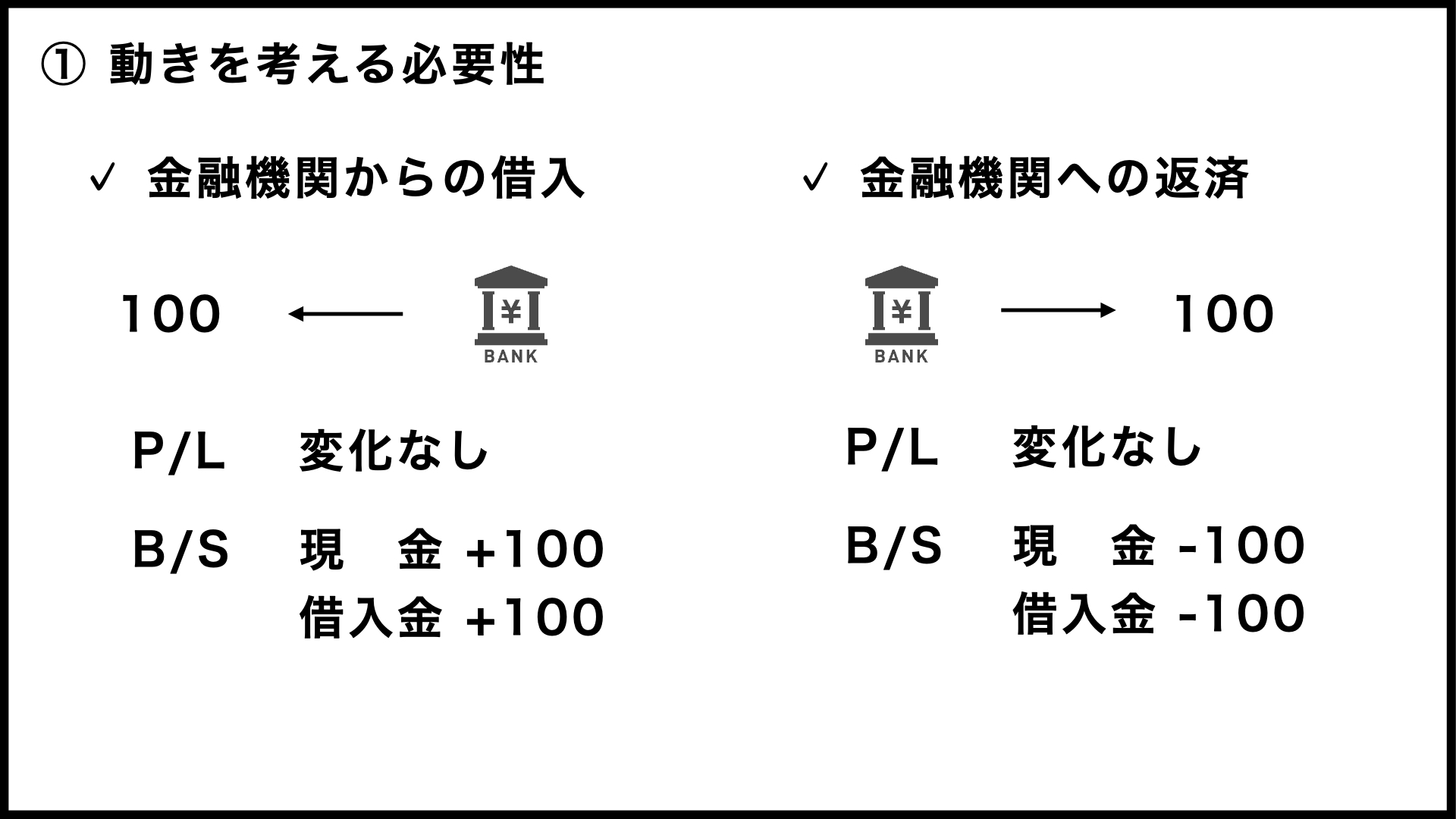

例えば銀行から100万円借りたとき、P/L(損益計算書)がどう変化するかわかりますか?

これ、P/Lはまったく動かないんですね。逆に銀行に100万円を返したときも、P/Lには影響がありません。

もちろん、決算書に何も記載されないわけではなく、B/Sの現金と借入金が増減していくことになるんですね。

100万円借りれば現金と借入金が100万円増えて、返済すれば現金と借入金がそれだけ減ります。

ですので、P/Lの利益は30万円出ているけれども、100万円の返済があったので現金は70万円減っている……そんなパターンもあるわけです。

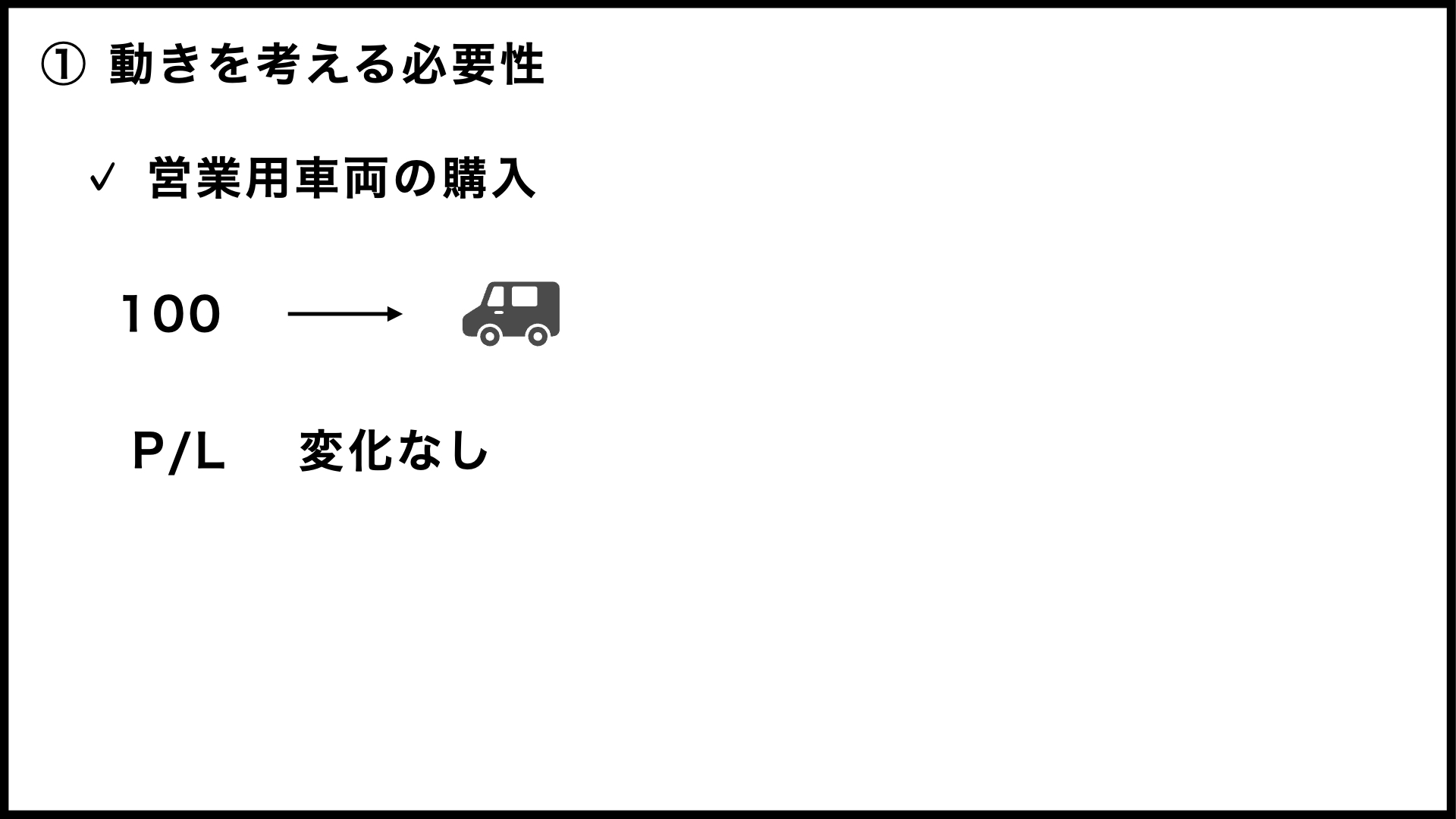

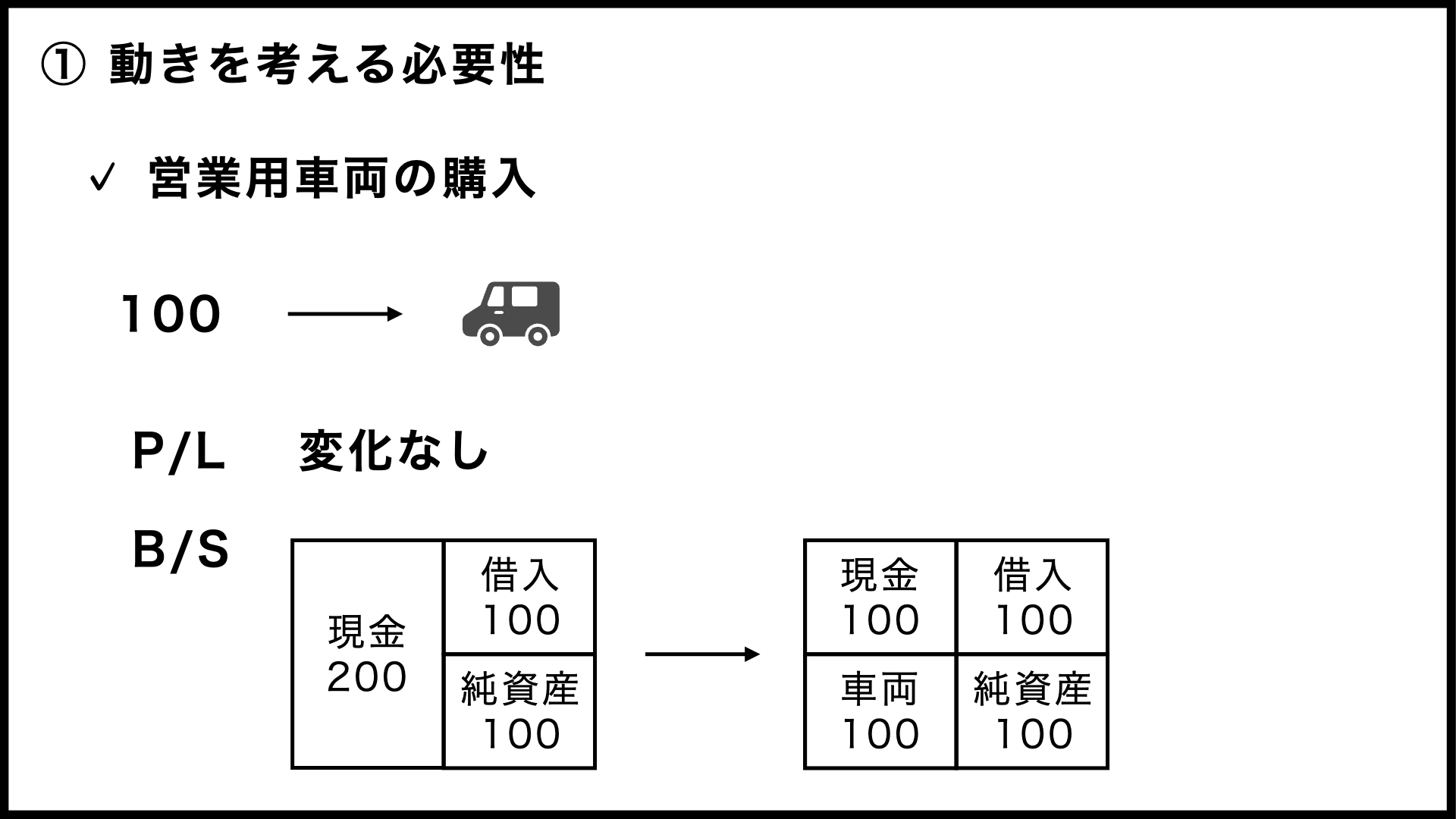

もう一つ例を出してみます。営業用の車両を100万円で購入したときにP/Lがどう動くかというと、やはり変化しないんですね。

B/Sを見てみると、負債と純資産は変わらず、固定資産の「車両(運搬具)」が100増加して、その分だけ現金が減っています。

このように、B/Sもしっかり意識していないと、先ほどの「通帳を見てびっくり」みたいなことが起きやすくなるわけです。そこで、今回と次回の2回に分けて、B/SとP/Lの動き、とくにB/Sの動きを中心に説明していきます。

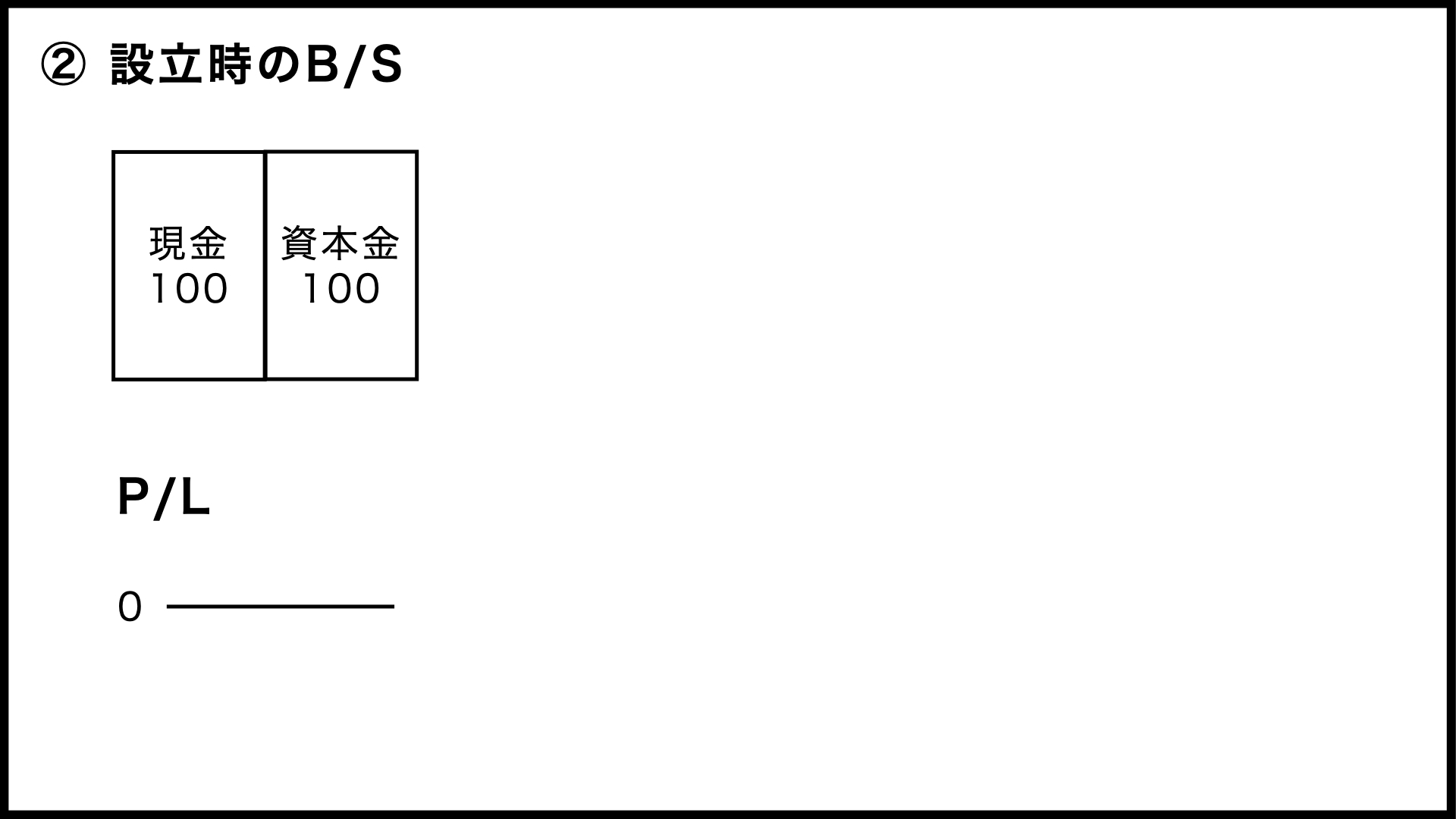

②設立時のB/S

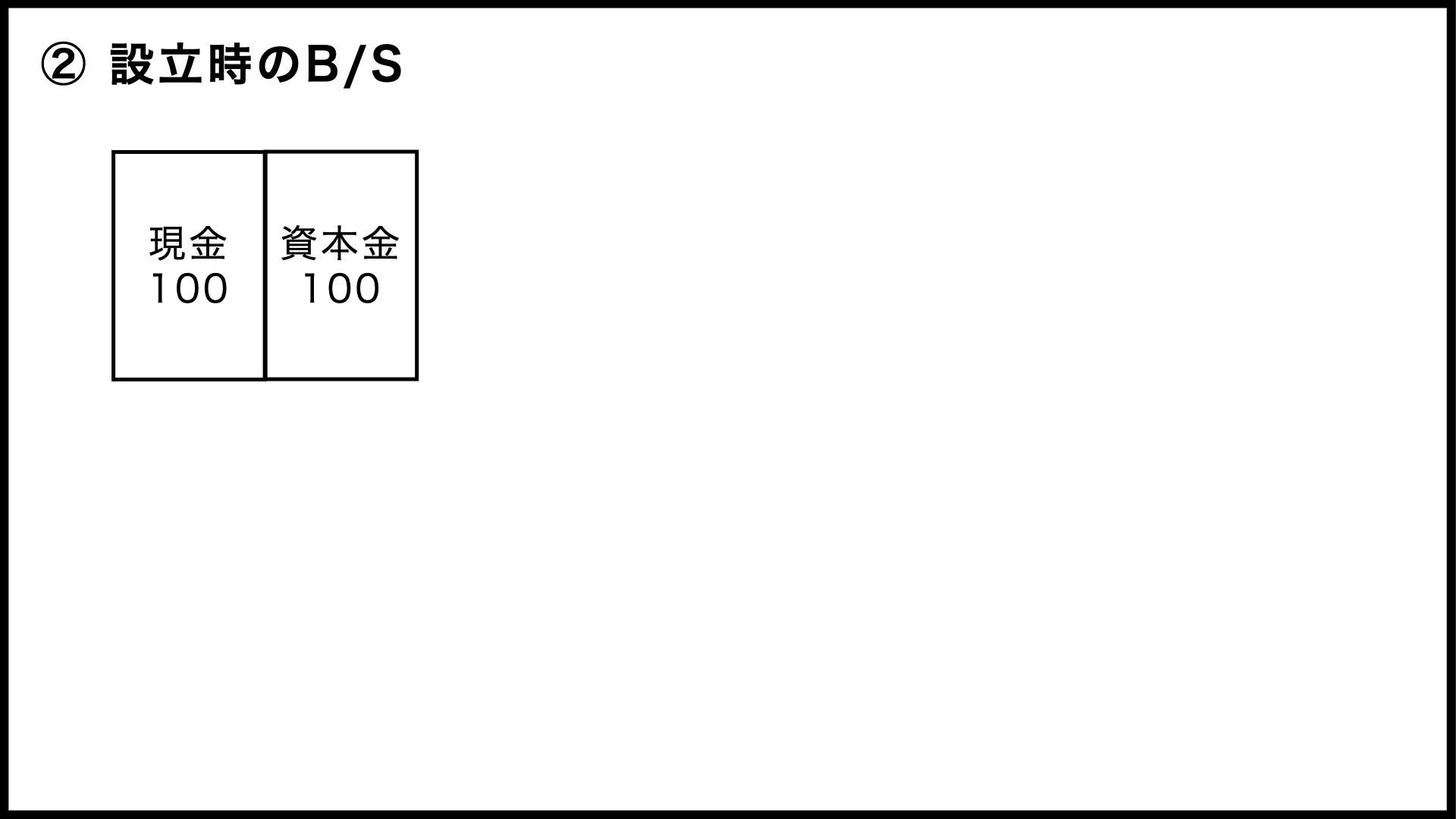

まずは株式会社を設立したときから考えてみましょう。

資本金を100万円用意して株式会社を設立すると、その時点でのB/Sはこのような感じになります。

(実際は設立費用なども計上されます)

左側の資産の部に現金が、右側の純資産の部に資本金が、それぞれ100ずつ表示されました。

資本金については「株式会社の資本金」という投稿の中で説明していますが、中小企業の場合は「会社を経営していくために自分で用意したお金」と考えてもよいでしょう。

商品が売れてお金が入ってくるまでには多少の時間がかかりますので、まずは資本金として用意したお金を元手に活動していきます。

ちなみに、まだ仕入もしていない状態で売上も当然ゼロですから、この時点ではP/Lの動きはまったくありません。

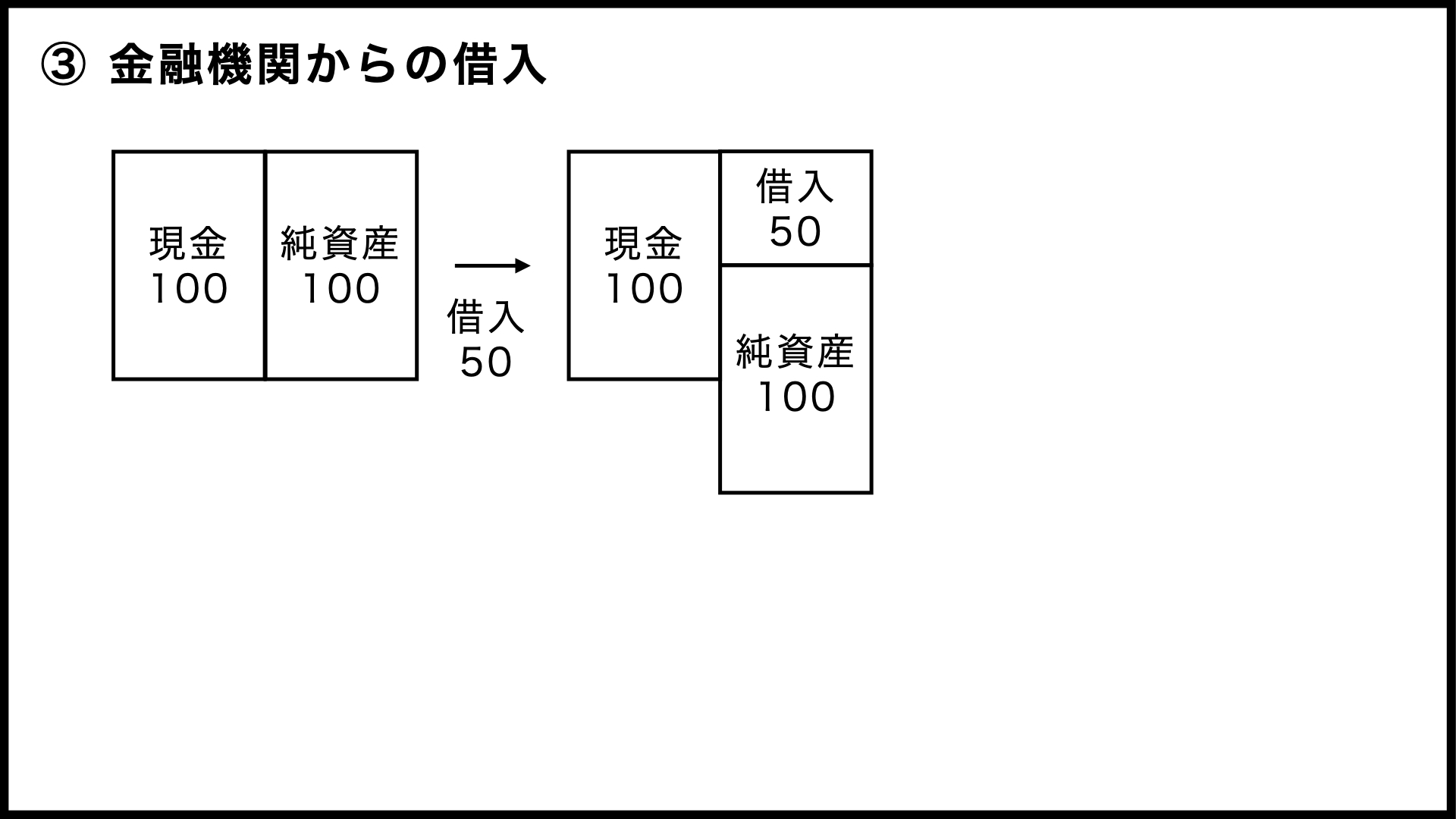

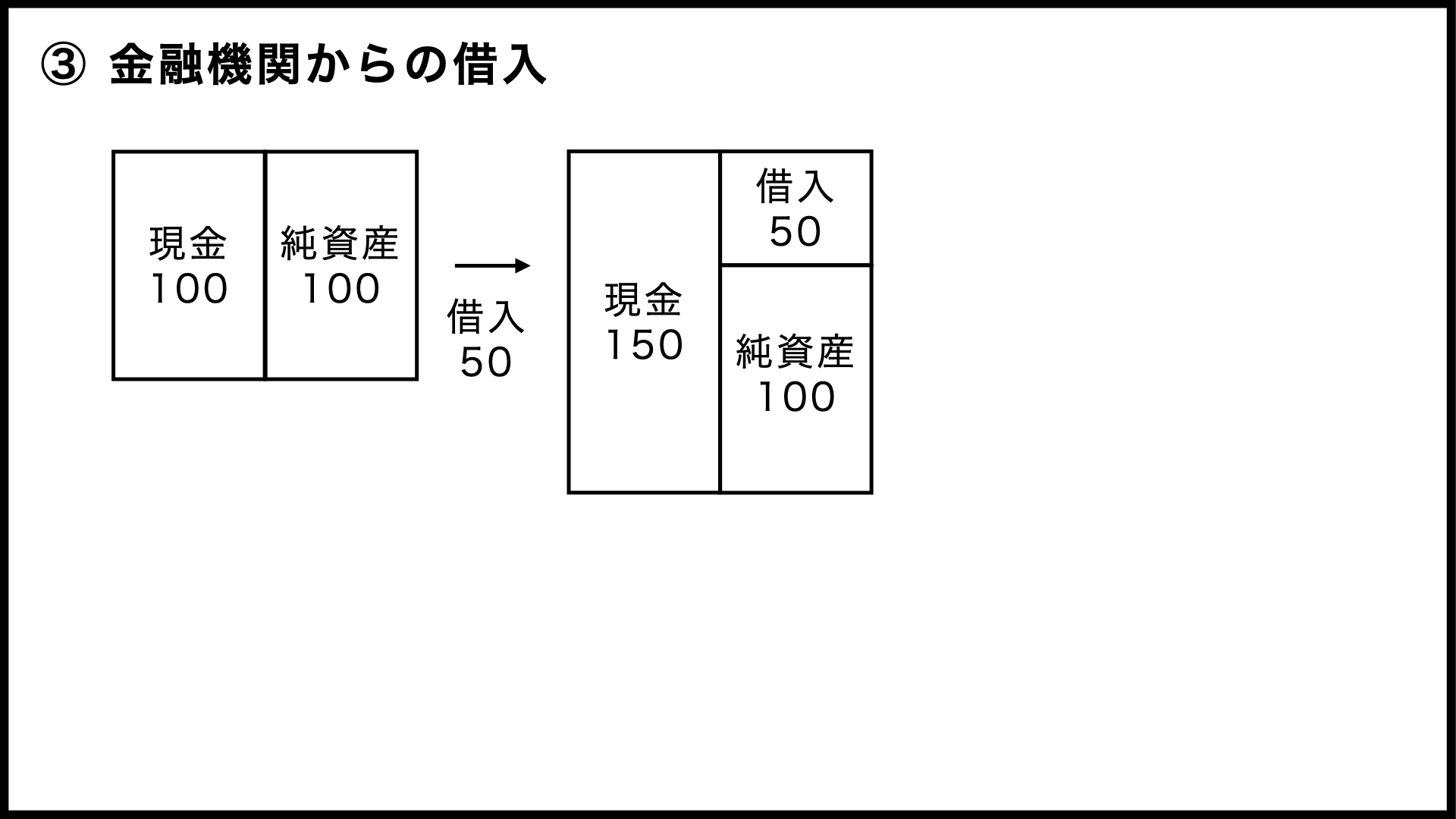

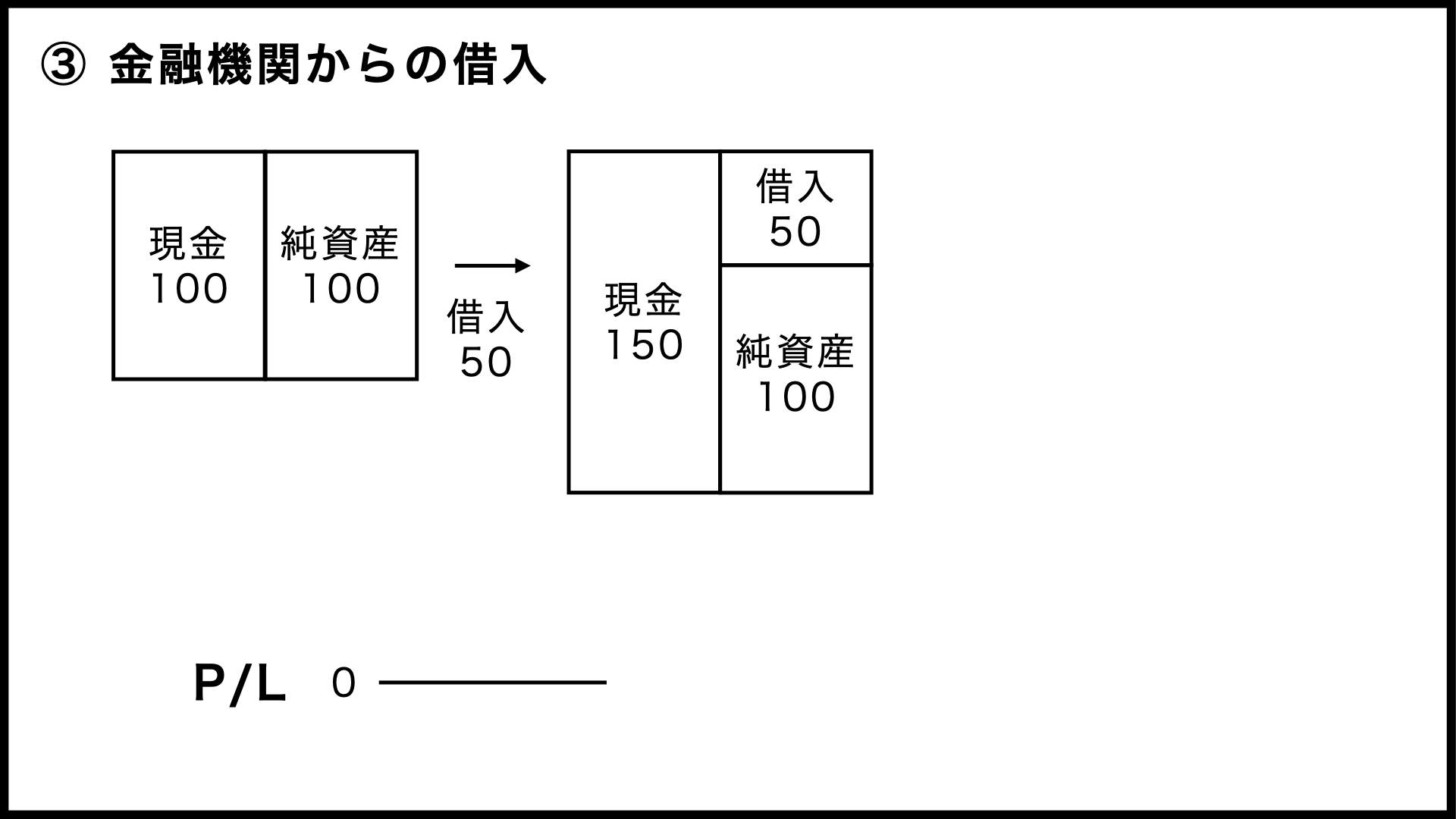

③金融機関からの借入

資本金だけでは心許ないので、日本政策金融公庫の「新創業融資」を受けてみることにします。ここからは資本金ではなく「純資産」と呼んでいきましょう。

申請の結果、無事に50万円借りることができましたので、負債の部に借入金50が加わりました。

当然、左右は一致するので、左側は現金が50増加します。

このとき、現金は増えているのですが、もちろん全額を返済する予定です。ですので、とくに得をしたわけではないんですね。もちろん、損もしていない……ということで、これまたP/Lには変化がありません。

反対に、借入金を返済した場合も、B/Sの現金と借入金が同じ額だけ減るわけですが、借りたものを返しているだけですので、やはり損も得もないわけです。ですので、やはりP/Lはまったく動きません。

ただ、実際には借りた金額をそのまま返すのではなくて、利息を付けて返すことになりますよね。ですので、支払利息の分だけ損失が発生してP/Lにも影響があるのですが、その話はまた次回にさせてもらいます。

もったいぶっているわけではないのですが、P/Lも一緒に動いていく話は、もう少し段階を踏んでからにさせてください。

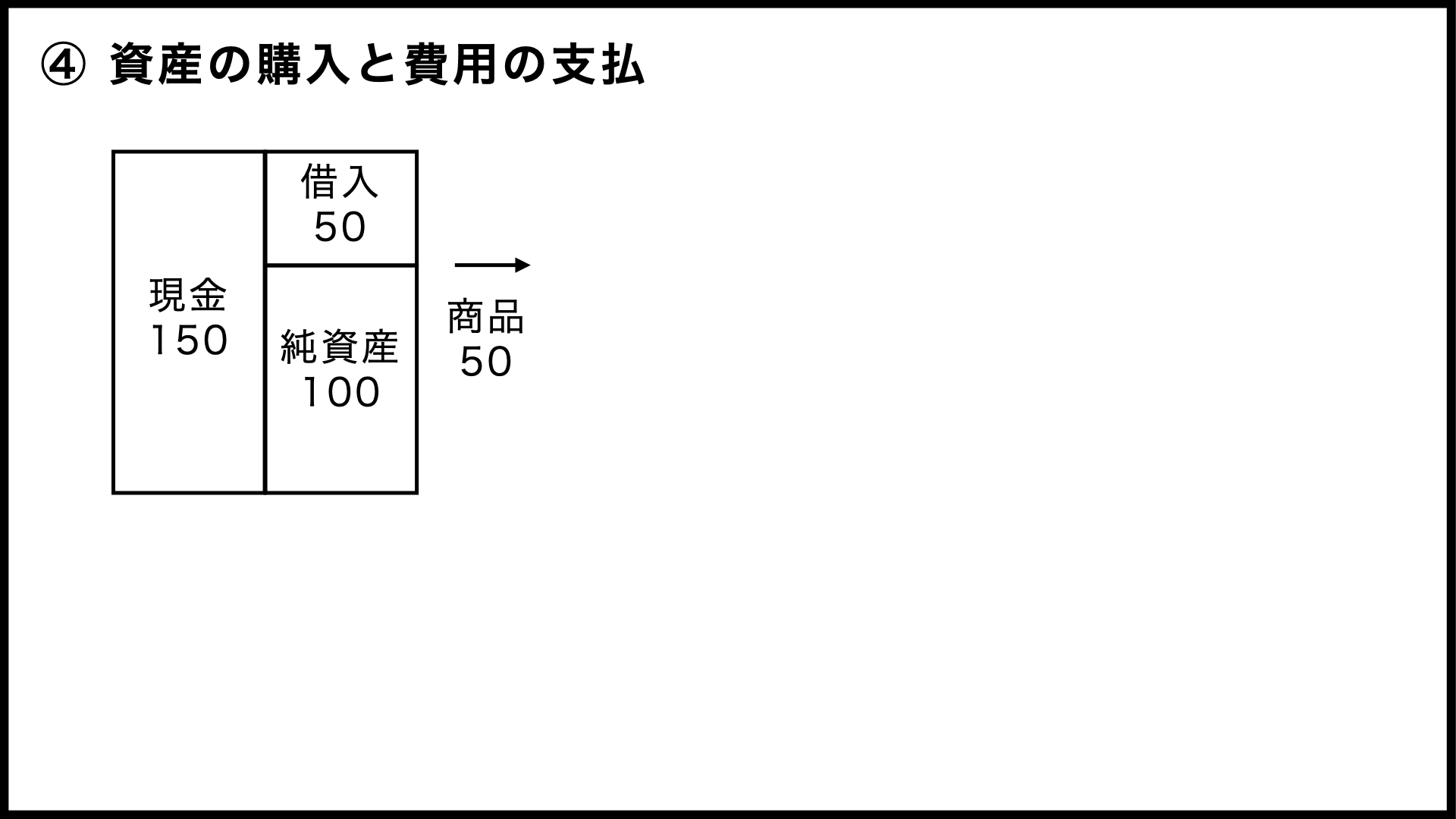

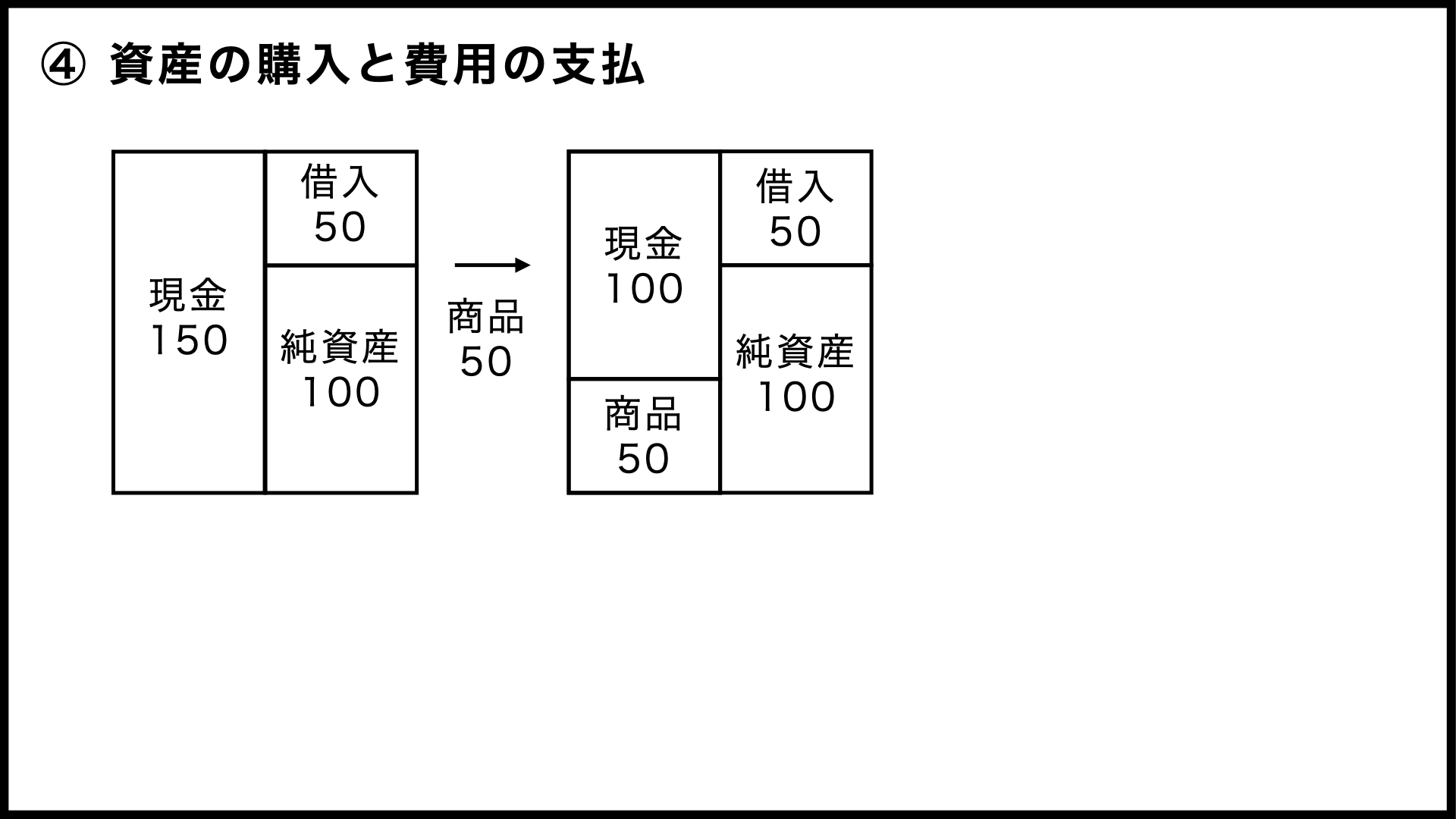

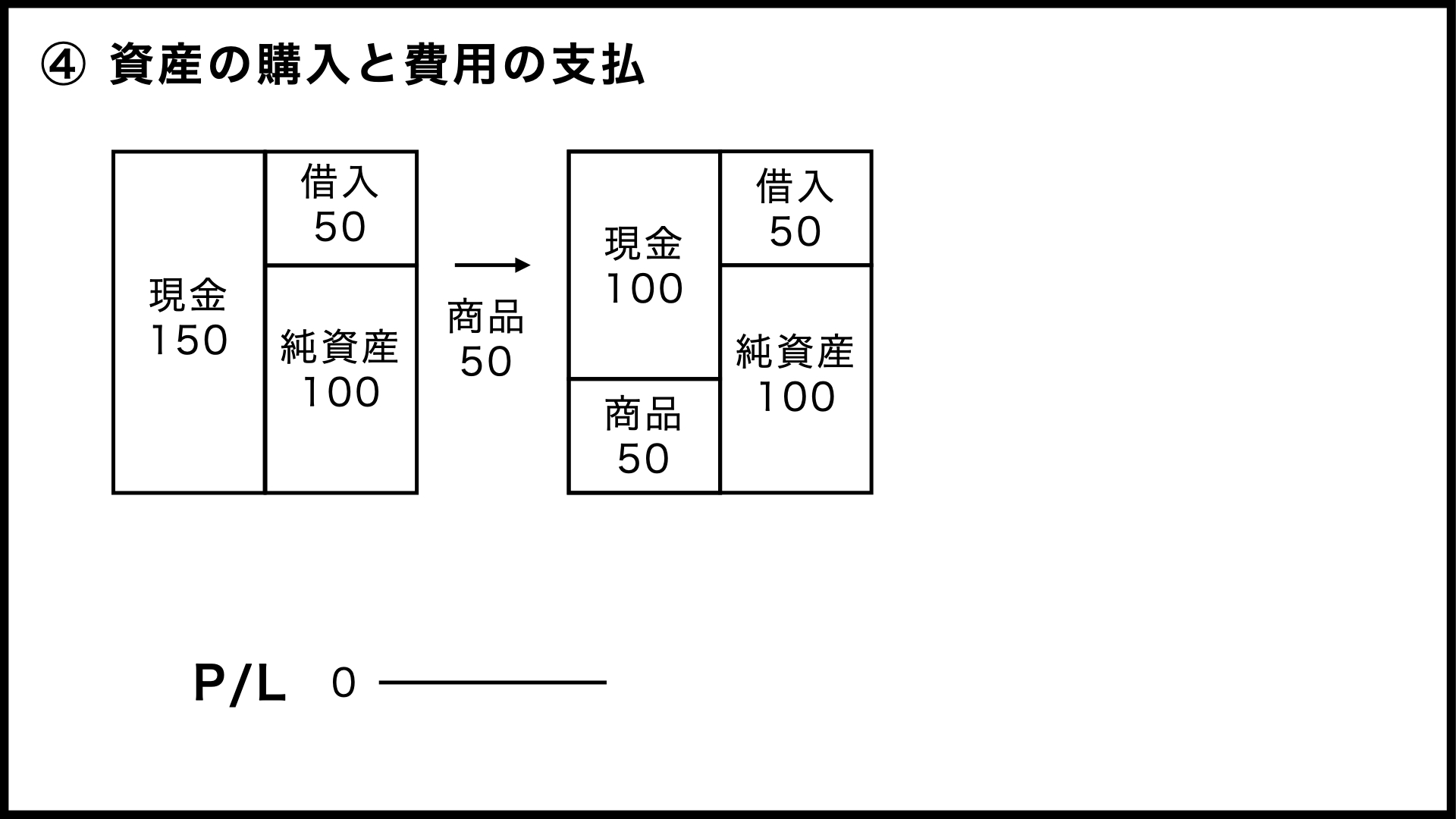

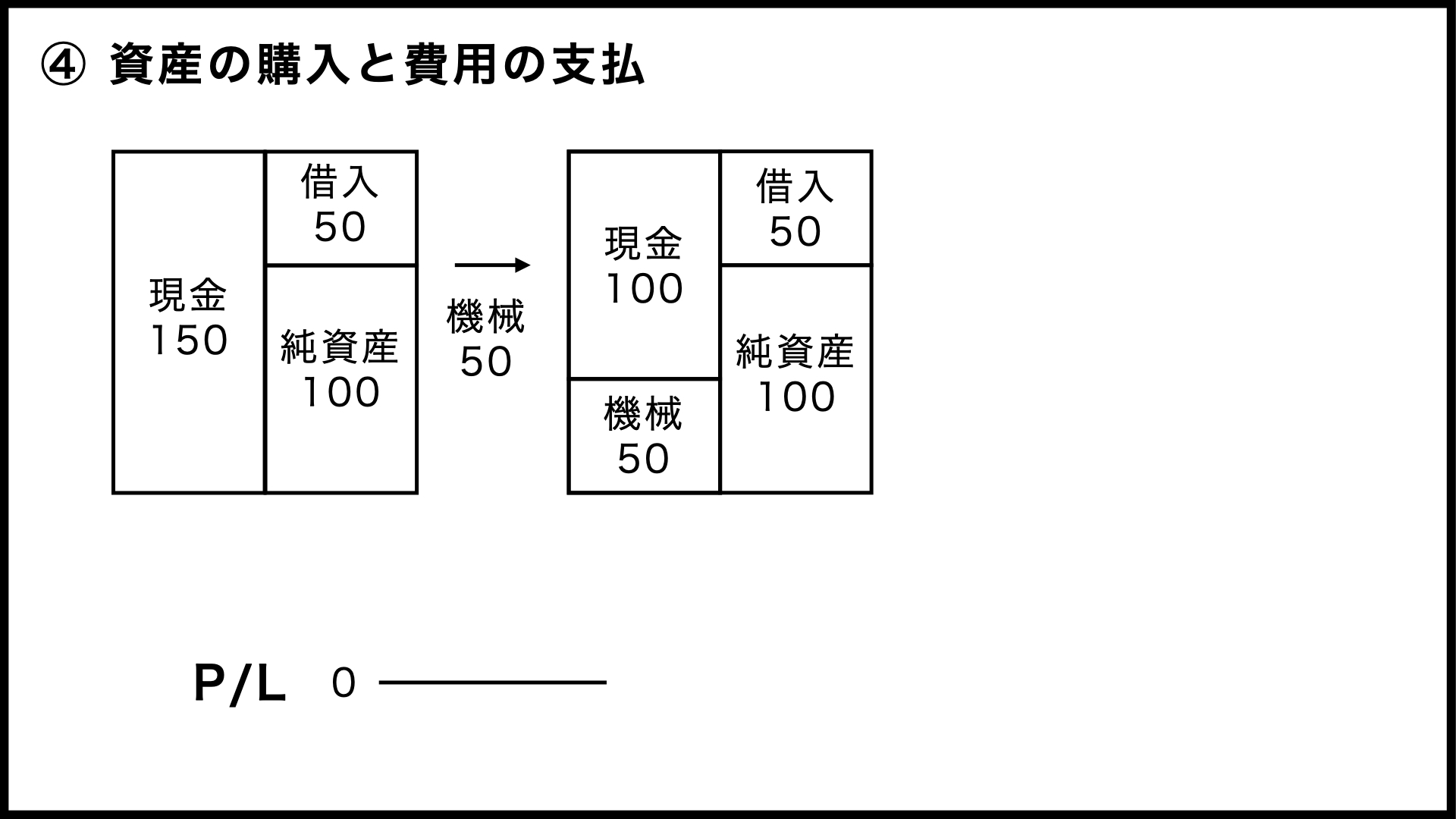

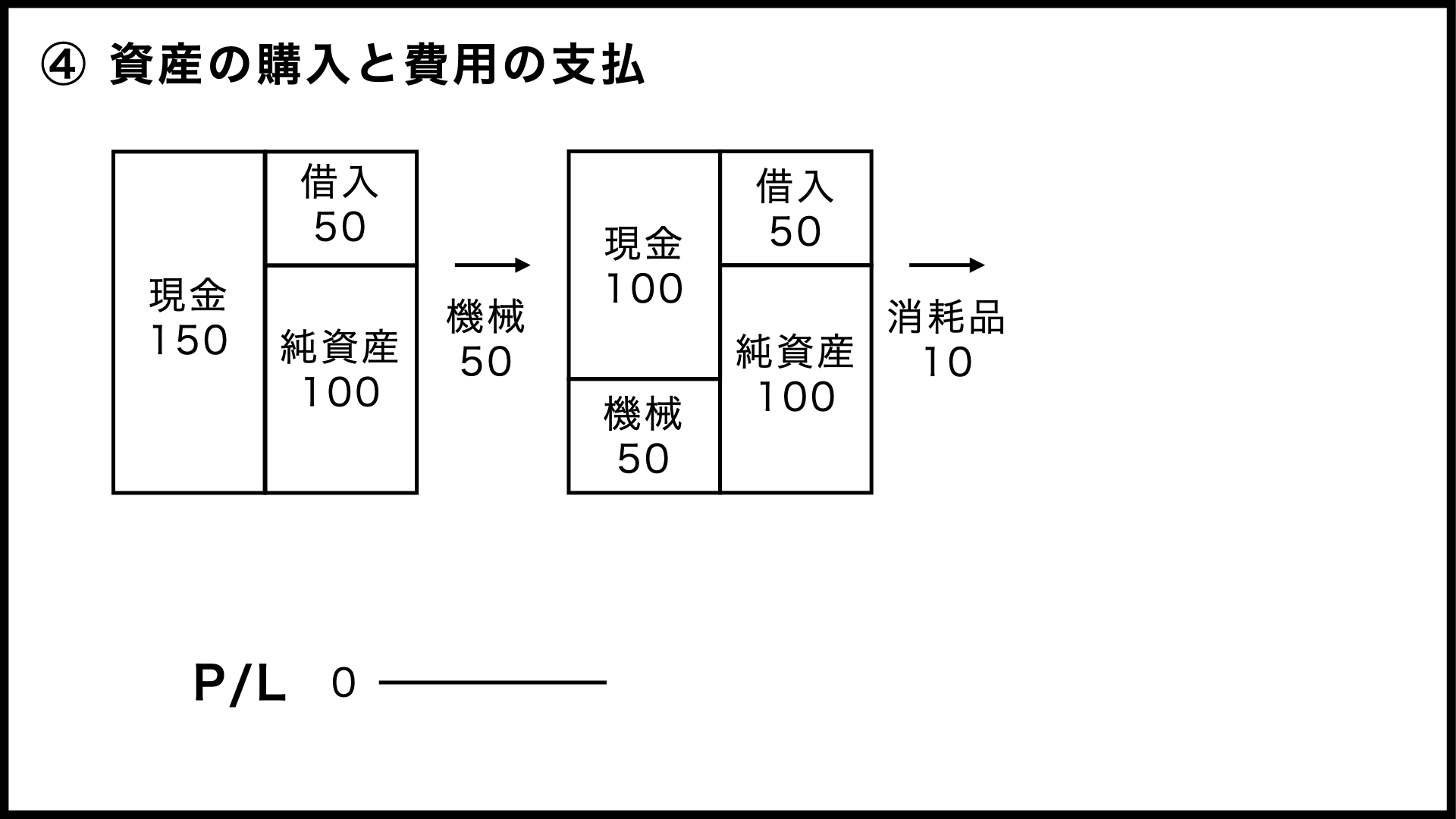

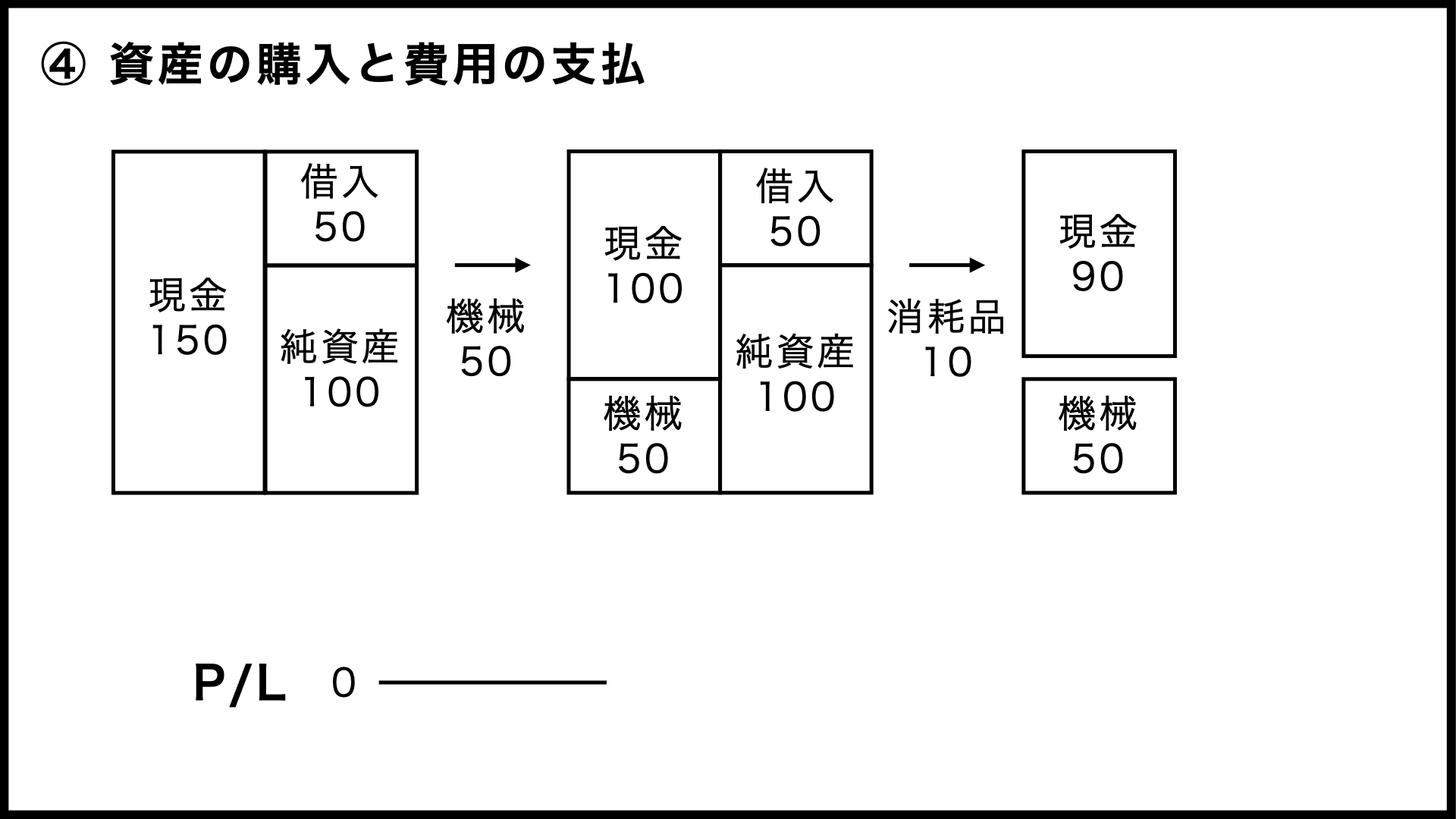

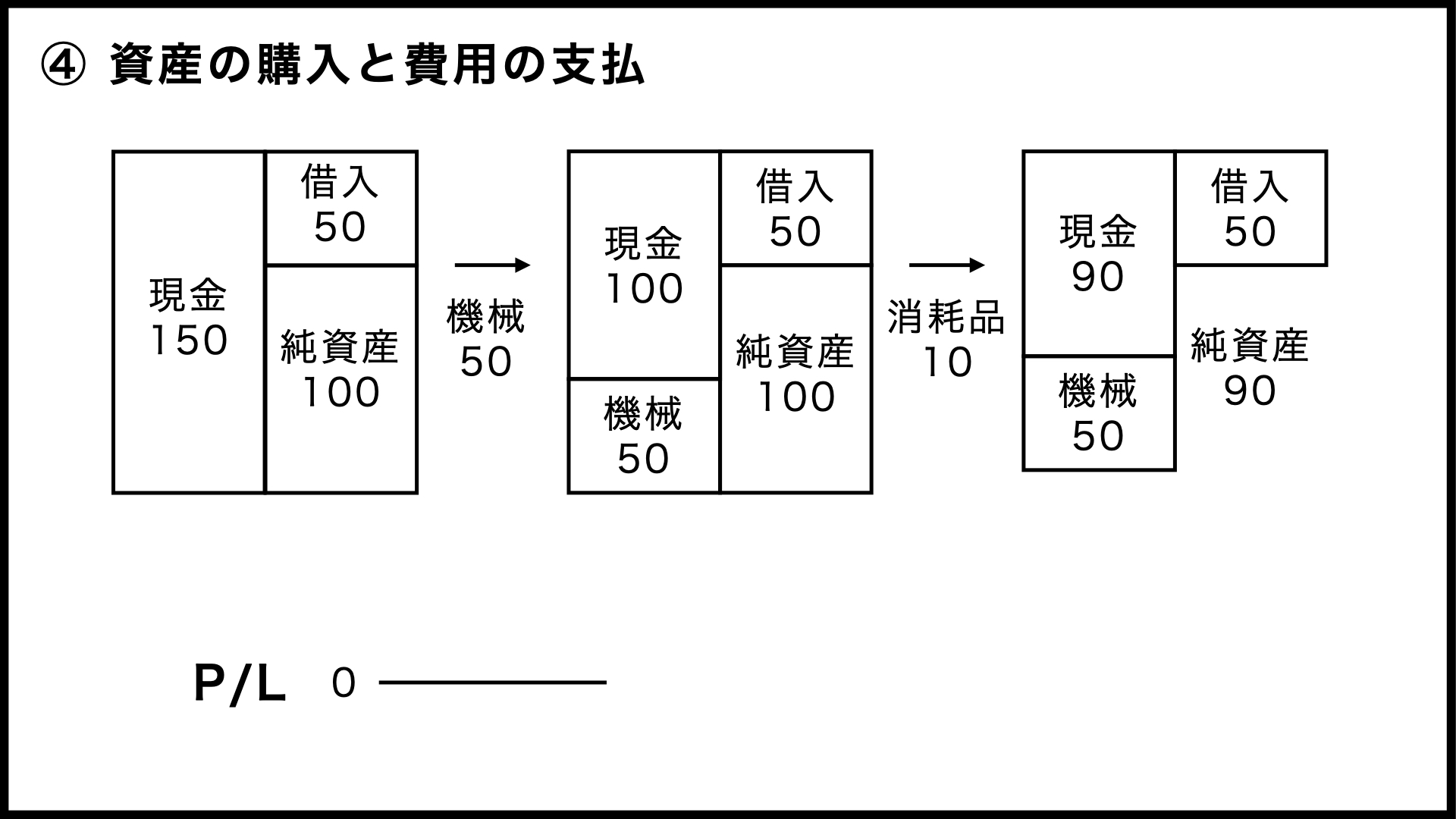

④資産の購入と費用の支払

続いて、資産の購入と費用の支払がB/SとP/Lにどんな影響を与えるのか考えてみましょう。

資産の購入

まずは、資産を購入したときの話から。先ほどの状態から50の商品を仕入れます。

仕入れた時点で費用にする方法もあるそうですが、このシリーズでは売れるまで資産に載せておくパターンで考えていきましょう。この場合、資産の部に商品50が記載されることになります。

150あった現金は商品を買った分だけ減りますので、100になっています。つまり、資産の合計は変わらないと。現金で商品を仕入れたので、資産が組み替えられたような感じでしょうか。ですので、右側はとくに変化していません。

そして、まだ損も得もしていないので、P/Lにも動きがないわけです。

これは固定資産を買ったときも同じで、例えば、現金で50万円の機械装置を買ったときなどは、やはりB/Sの左側だけが動いていくことになります。

費用の支払

これに対して消耗品を買ったときは、ぜんぜん違う動きをするんですね。

例えば、10万円分の事務用品を買った場合、消耗品は固定資産にならないので、左側は消耗品を買った分だけ減少します。何が減少するのかというと、それはもちろん、購入した相手に支払った現金です。

固定資産の場合は現金が固定資産に化けるような感じですが、消耗品の場合は現金が外に出ていってしまうイメージでしょうか。これは給料や家賃を払った場合なども同じで、やはり資産は残らないので現金が出ていってしまいます。

ということで、消耗品の購入をはじめとした費用の支払いは資産を減少させるのですが、B/Sの左右は必ず一致するわけですから、右側も同じだけ減るはずです。

では、何が減るのか。手持ちの現金で購入しているので、借入金は何も影響を受けません。ということで、資産と負債の差額である純資産が減るのですね。

このときのP/Lを確認してみると、売上と原価がゼロの状態から、販管費が10万円かかっています。つまり、10万円の損失が出ているんですね。この損失の分だけ、B/Sの純資産が減っていると。

「貸借対照表と損益計算書」という投稿で「P/Lの利益がB/Sの純資産を増やしていくが、損失が出た場合は逆に純資産が減ってしまう」という話をしました。

今回はまだ売上が出ていないので費用をかけた分だけ損失になりますが、仮に売上が発生しても、費用をかけた分を超えないと利益は残らないので、結果として純資産が減ってしまうわけですね。

そのあたりの話は、次の投稿であらためて説明していく予定です。

⑤まとめ

今回は「貸借対照表と損益計算書の動き」ということで、日々の活動がB/SとP/Lにどんな影響を与えるのか意識することの重要性について説明したうえで、会社を設立したときのB/Sから始めて、借入や支払がB/SとP/Lにどんな影響を与えるのか、とくにB/Sの動きを中心に確認してみました。

次回は「貸借対照表と損益計算書の動き その2」ということで、そちらも(公開されたら)ぜひご覧ください。