今回は「B/S(貸借対照表)とP/L(損益計算書)」と題しまして、「B/S(貸借対照表)とはどんなものなのか」「P/L(損益計算書)とはどんなものなのか」と、それぞれ概要を説明したうえで、「B/SとP/Lのつながり」についても簡単に説明してみます。

前回もお話ししましたが、貸借対照表は英語だとBalance Sheetなので「B/S」、損益計算書はProfit and Loss Statementなので「P/L」と略されます。

*この記事は、YouTubeの解説動画を基にしています。動画による解説がお好みの方は、そちらをご参照ください。

目次

B/S(貸借対照表)とはどんなものなのか

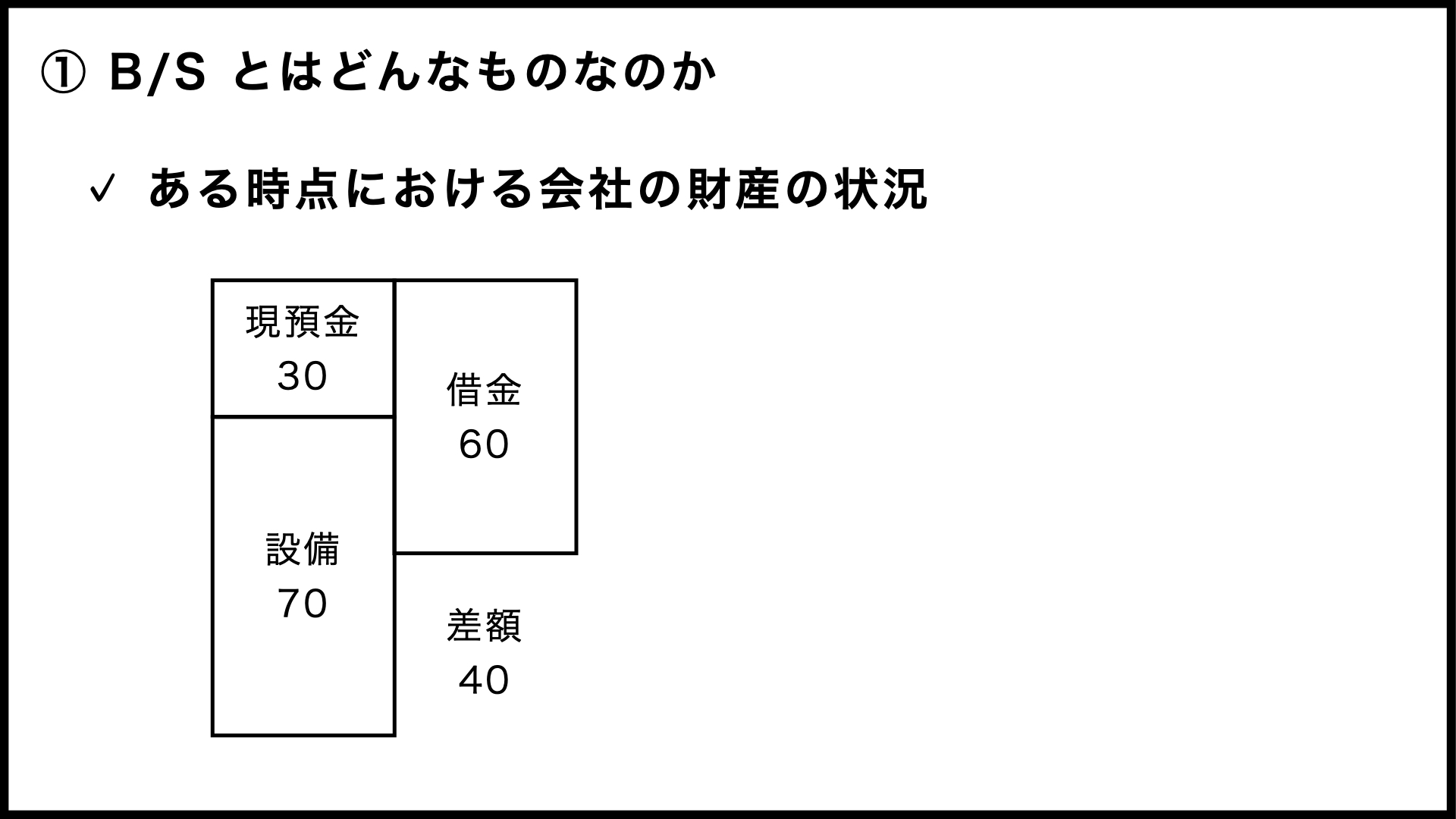

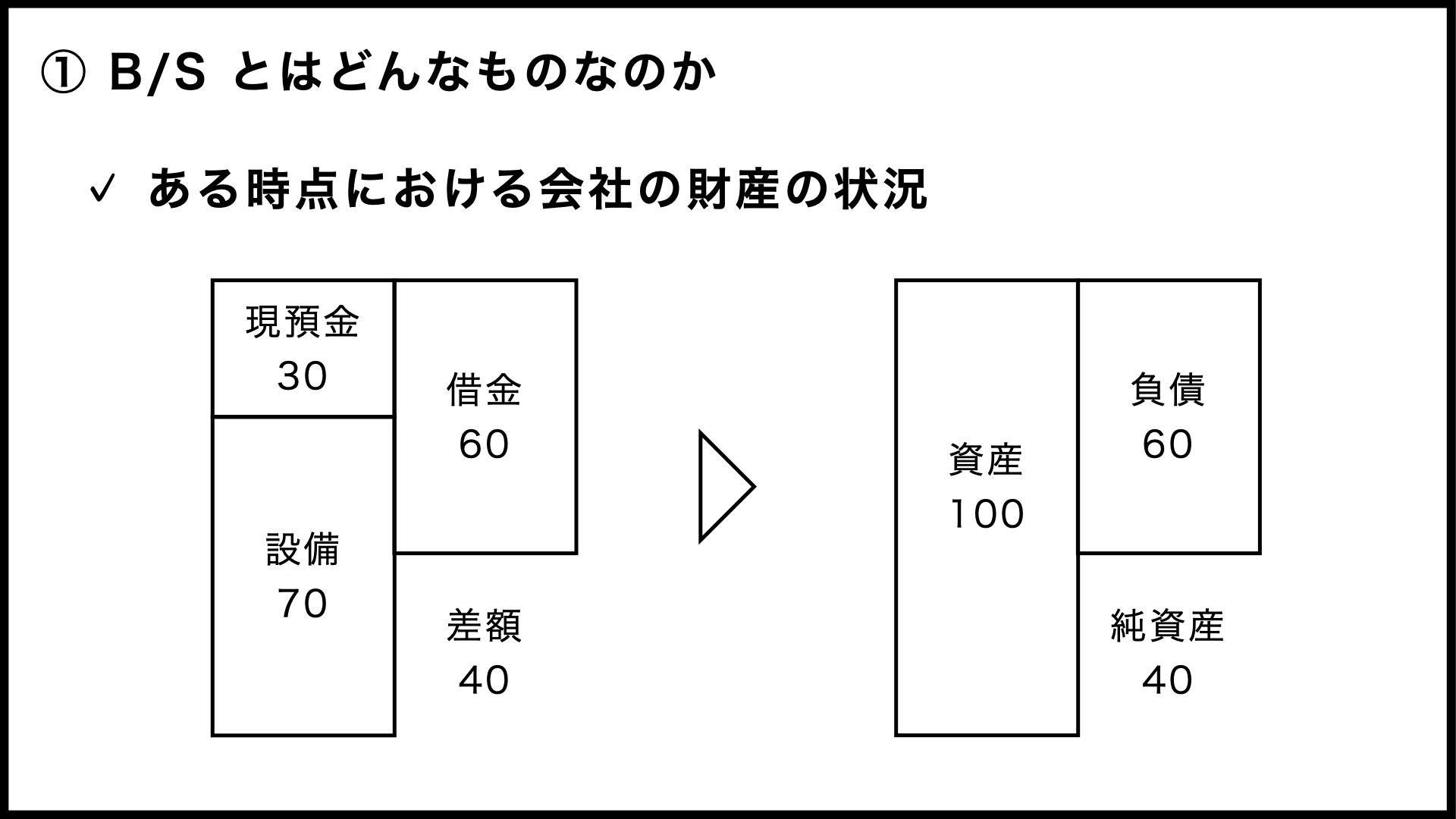

まずは、B/Sを簡単に説明すると、「ある時点における会社の財産の状況」といえます。

例えば、「現預金が30あって、持っている設備は70の価値がある一方で、借金が60あるので、差額は40です」という状況が、B/Sにはこのように表示されます。

現預金や設備などの「資産」が、左側に表示されています。言い換えると、「プラスの財産」でしょうか。これに対して右側には、借入金などの「負債」が表示されています。こちらは「マイナスの財産」ですかね。そして、左側の資産から右側の負債を引いた差額が、「純資産」になるわけです。

いろいろ疑問が湧いている方もいらっしゃるかもしれませんが、まずはこれくらい「ざっくり」とした理解でよいかなと考えています。

左の資産から右の負債を引いて、右側に残ったのが純資産ということです。

P/L(損益計算書)とはどんなものなのか

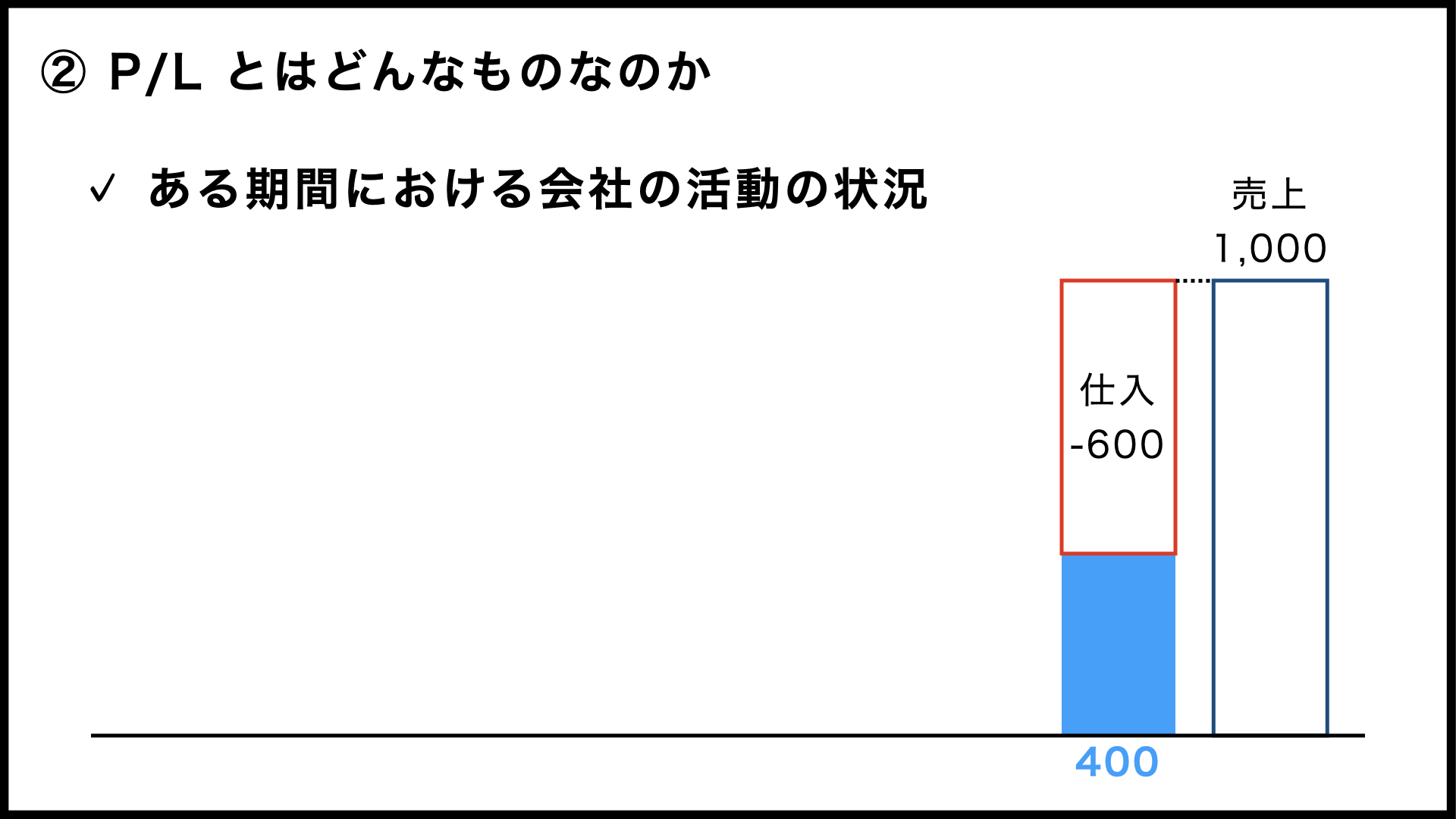

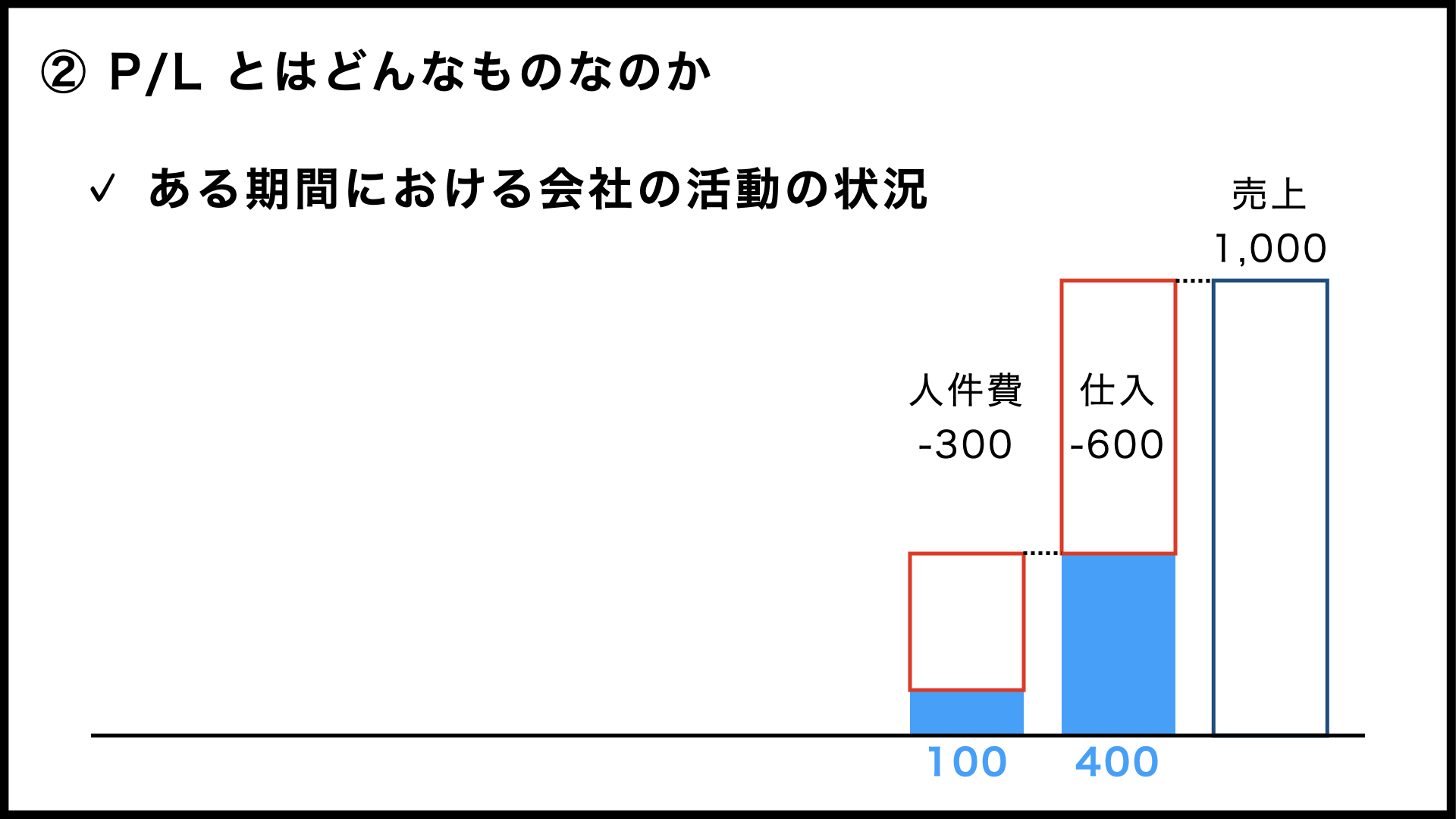

次に、P/Lについて簡単に説明すると、こちらは「ある期間における会社の活動の状況」になります。「ある期間」といいましたが、特別な事情がない限り、1年間で区切って考えます。

具体的に見ていくと、次のような感じになります。

その1

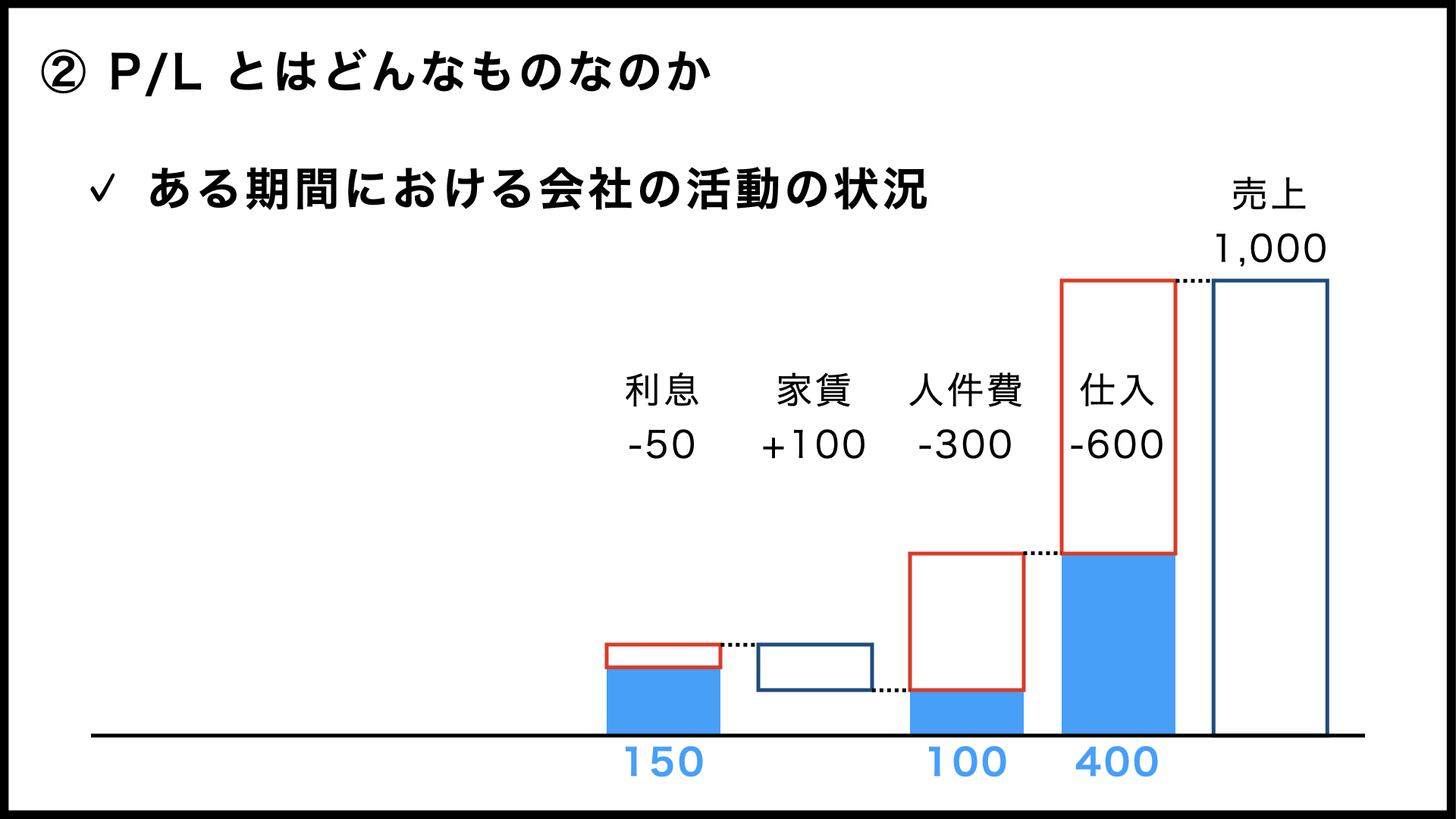

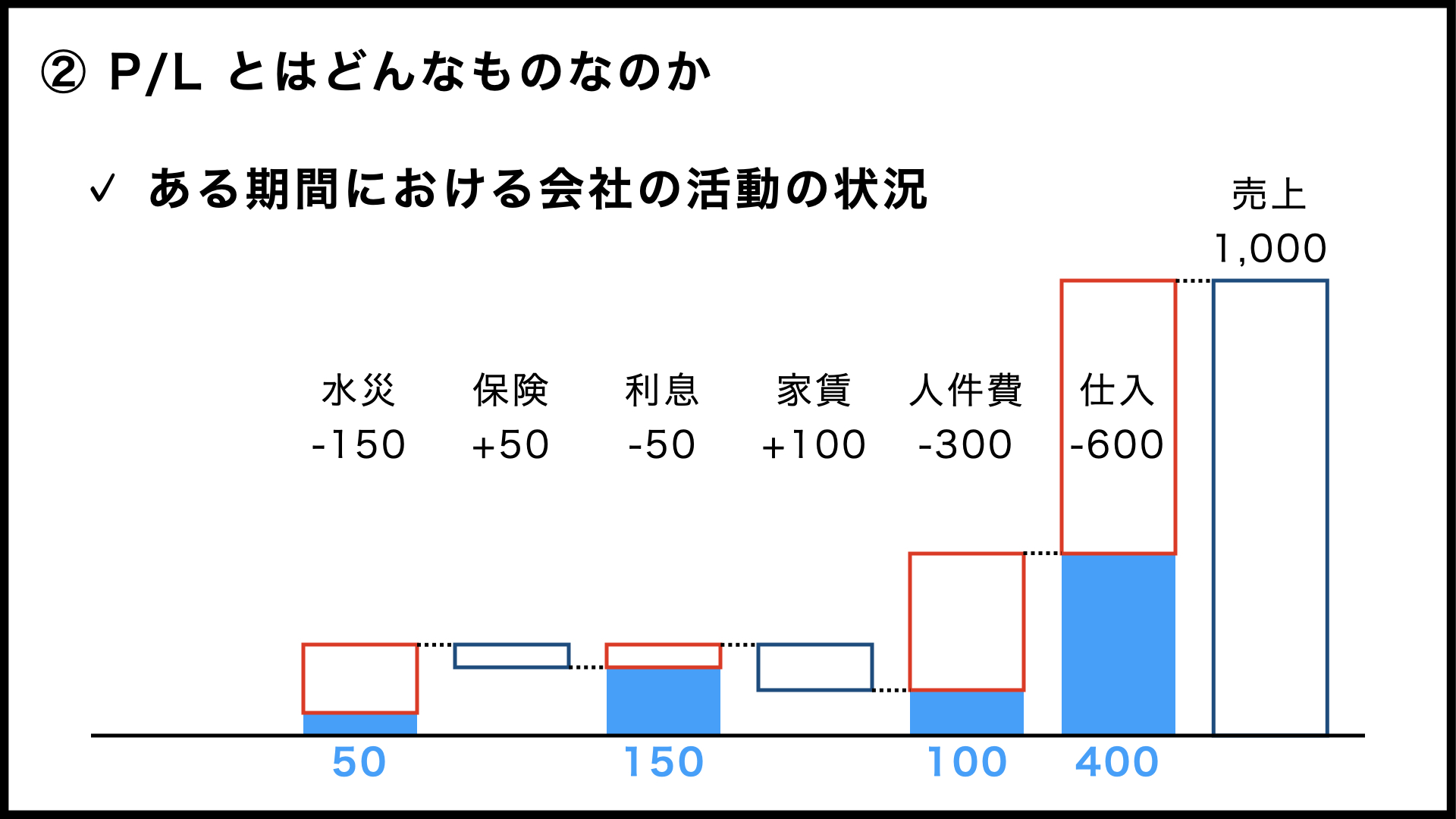

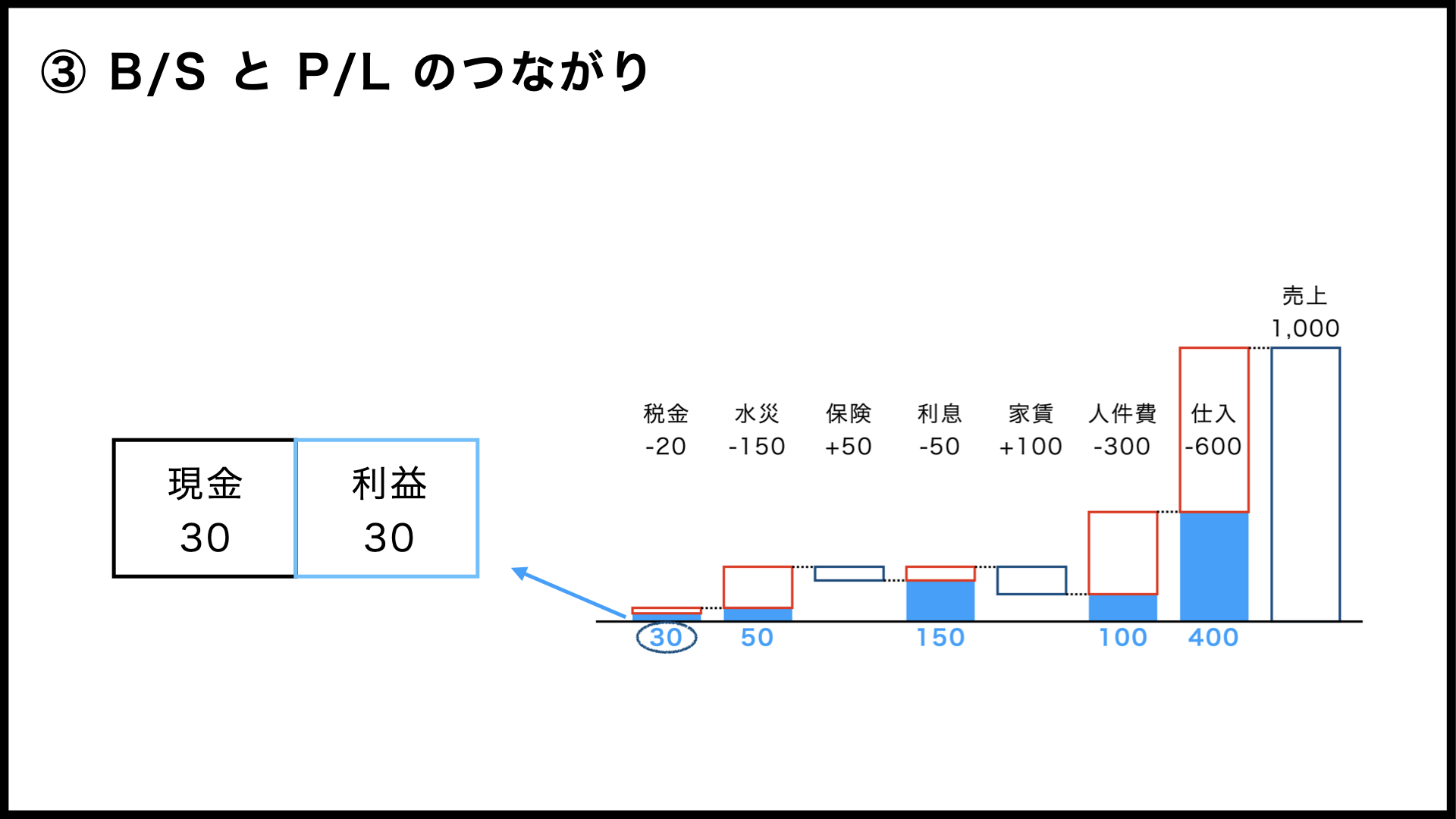

今年の売上は1,000でした。それに対して、売れた商品の仕入れには600かかっているので、差額は400です。

その2

また、仕入だけでなく人件費や宣伝費などに300かかったので、残りは100になりました。

その3

さらに、本業とは別に家賃の収入が100入ってきた一方で、利息の支払が50あったので残りは150になると。

その4

そして、台風の被害で保険金を50受け取ったものの、水没した機械には150の価値があったので、残りは50になります。

その5

この50に税金が20かかって、最終的にはこの期間の利益として30が残ったわけですね。

P/Lからは、このような情報が読み取れるようになっています。

各段階における残りの金額、つまり各段階の利益には、それぞれきちんとした名前が付いているのですが、そのあたりはまた別の投稿で説明していきます。

P/Lの概要は、このような感じです。ある期間(通常は1年間)の活動内容が、数字になって現れている。その結果、利益がどれくらい残ったのかが、はっきりとわかるわけですね。

B/SとP/Lのつながり

最後に、B/SとP/Lのつながりを考えてみます。

次回から5本程度の記事でB/SとP/Lをもう少し詳しく説明したうえで、この「つながり」についてもあらためて説明していきますので、今回はなんとなくイメージできればよいでしょう。

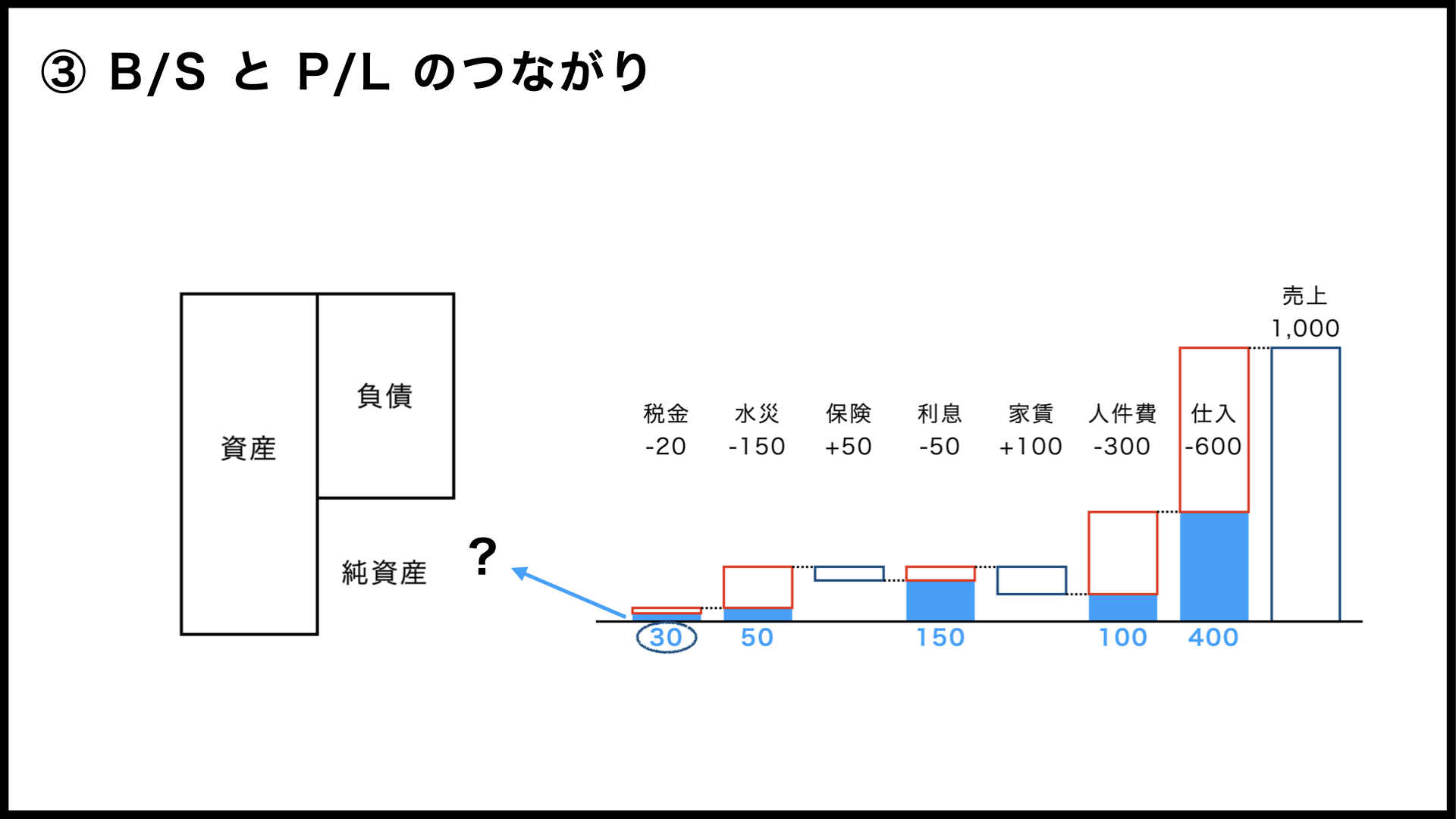

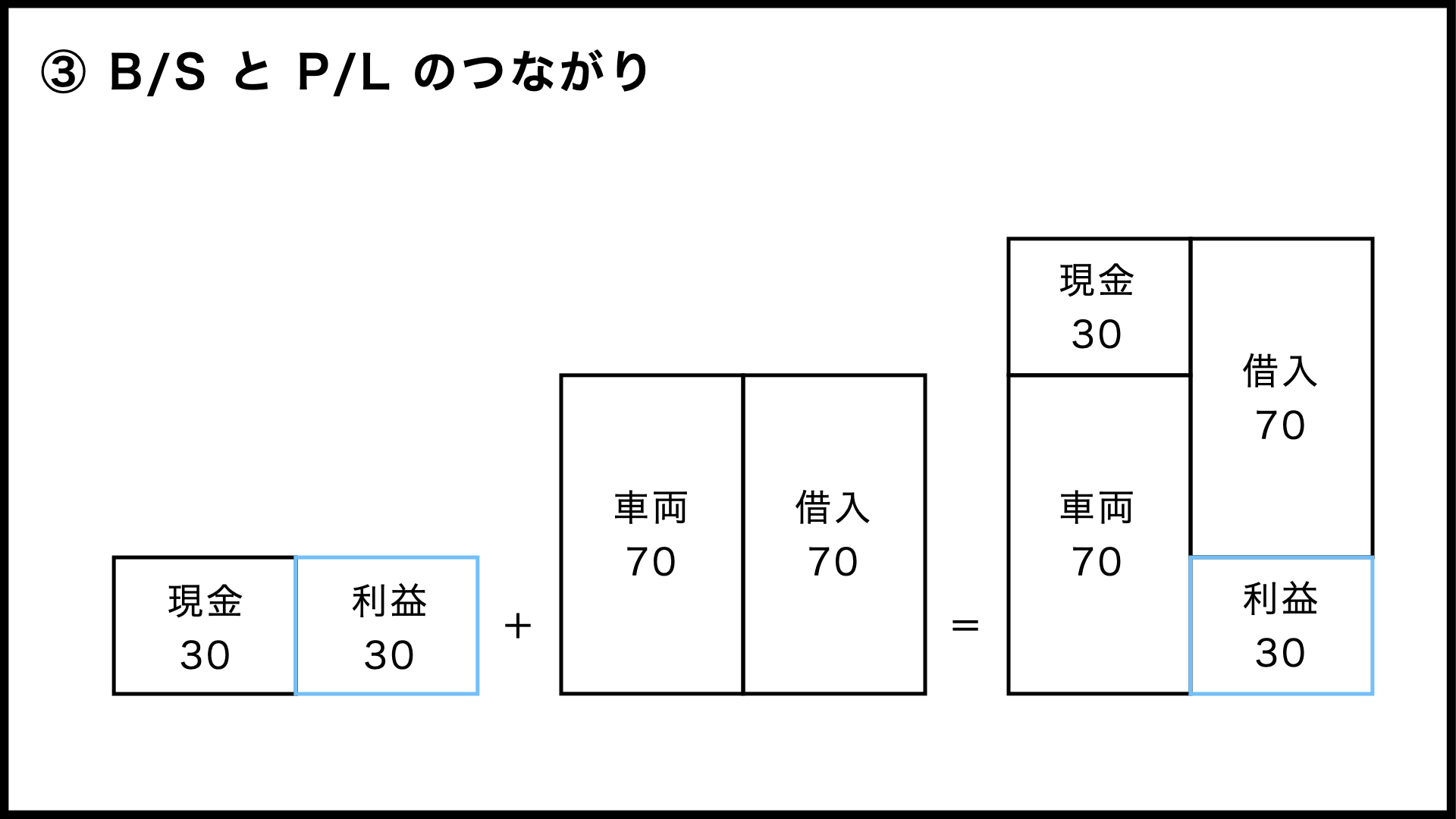

まずは、先ほどP/Lに出てきた30の利益がB/Sにどうつながっていくか確認してみます。

B/Sから該当する部分を抜き出してみると、このような感じになっています。

(説明のため、かなり単純化しています)

利益30の分だけ、現預金が増えるわけですね。ただ、これだけだとイメージしづらいと思いますので、「同じ期間に金融機関から70を借り入れて70の車両を手に入れた」という情報も追加してみます。

これで、だいぶB/Sらしく……という表現もちょっと変ですけれども、言ってしまうと「B/Sっぽい形」になってきたのではないでしょうか。

「純資産て資本金じゃないの?」と思われる方もいらっしゃるかもしれませんが、純資産には資本金だけでなく、これまでに積み重ねてきた利益も含まれているのです。ですので、順番は前後しますが、「この会社は資本金として現金20を用意していた」という情報も追加してみます。

B/Sはこのような形になり、資本金20と利益30を合わせた50が、純資産になるわけです。

このような感じで「P/Lの利益がB/Sの純資産につながっていく」イメージがつかめたら、この段階はクリアだと思ってください。

ちなみに、利益が出なかった場合、つまり損失(赤字)が出てしまった場合は、B/Sの純資産が減少します。

まとめ

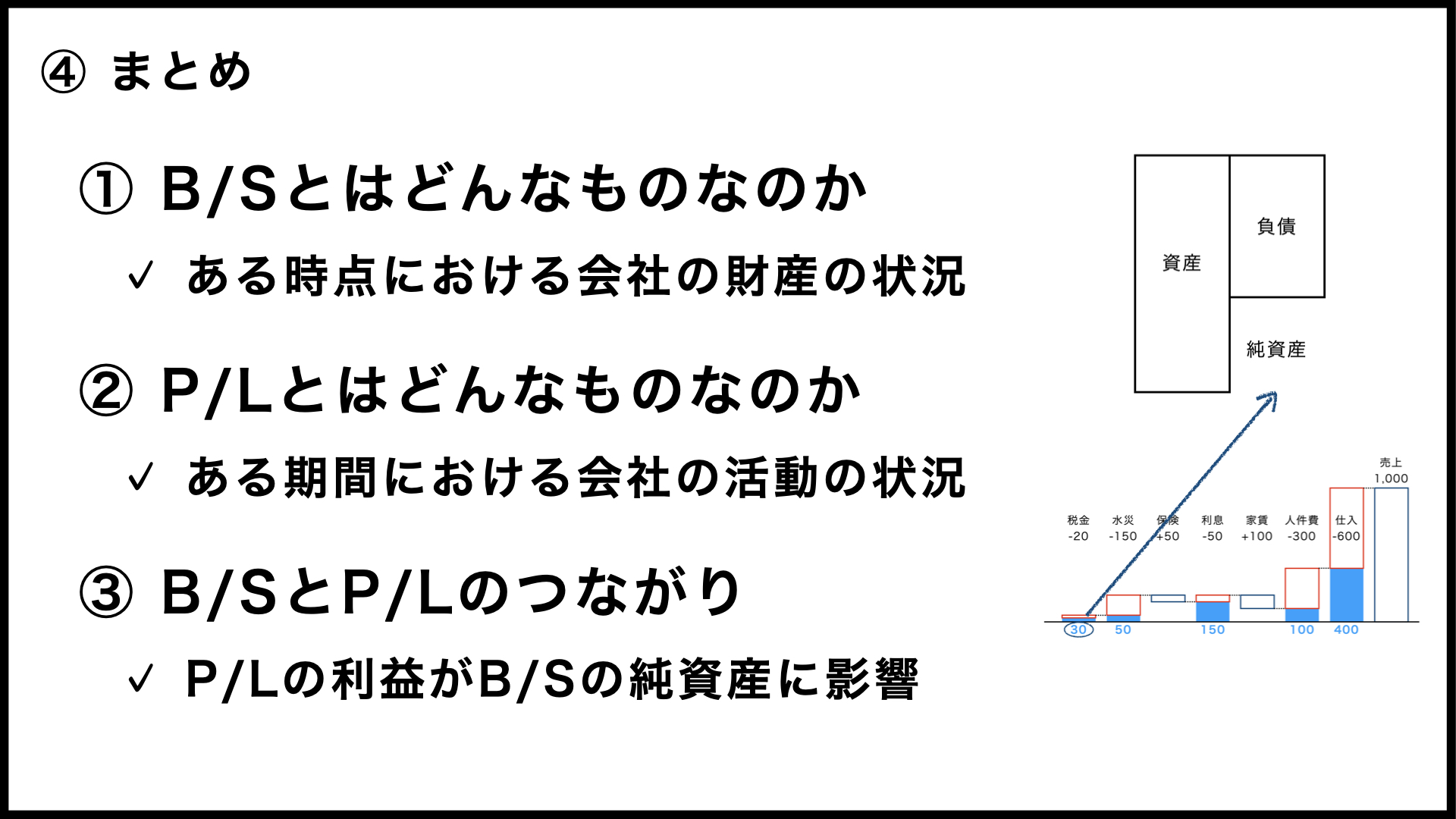

今回は、「B/Sとはどんなものなのか」、「P/Lとはどんなものなのか」、そして「B/SとP/Lのつながり」について説明してみました。

B/Sとは、ある時点における会社の財産の状況を現したもので、左の資産から右の負債を引いて右側に残ったのが純資産になっています。

P/Lとは、ある期間における会社の活動の状況を現したもので、1年間の活動内容が数字になって現れていて、その結果、利益がどれくらい残ったのかがわかるようになっているわけです。

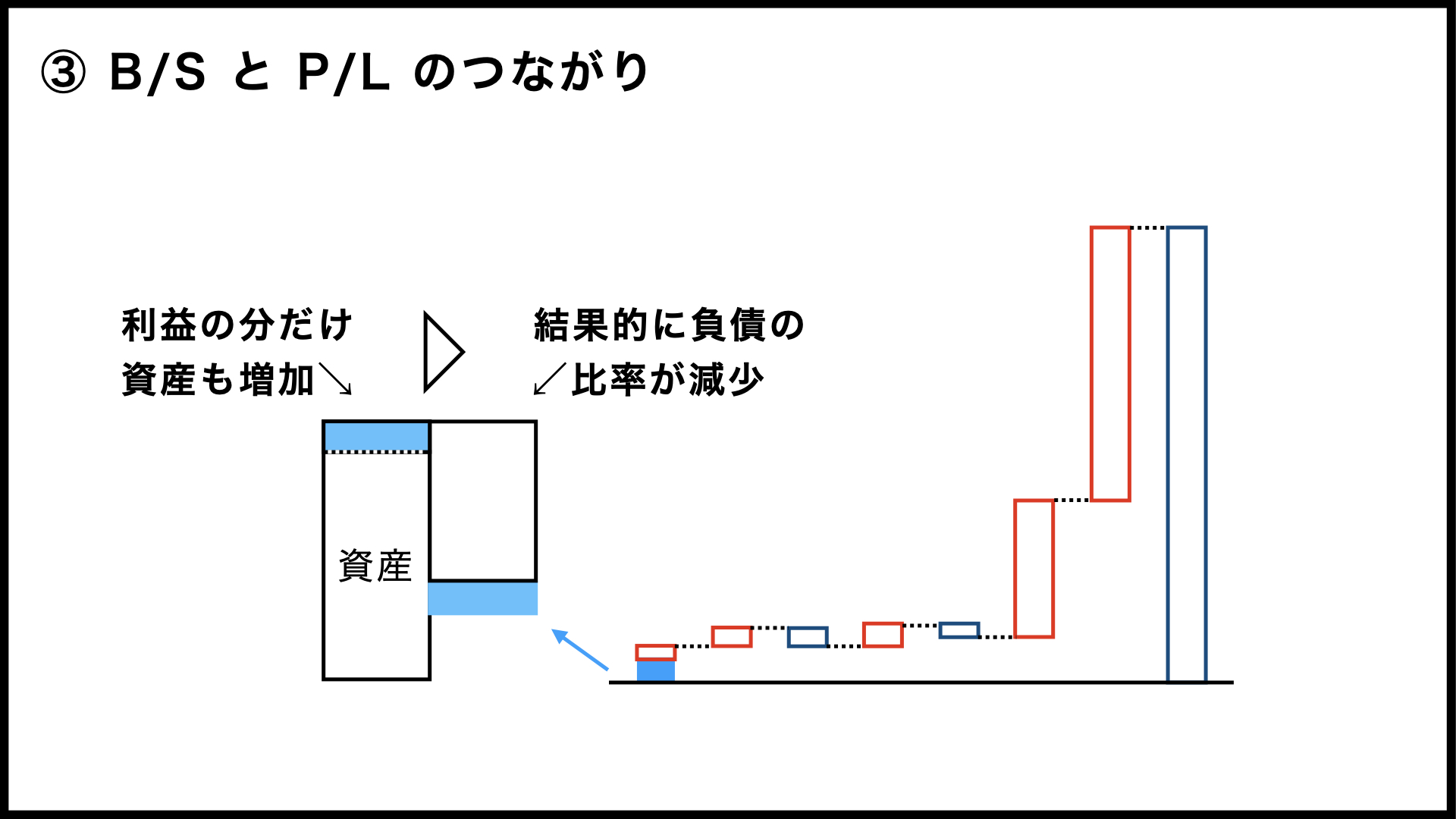

そして、P/Lで最終的に残った利益(または損失)が、B/Sの純資産に影響していきます。

ですので、P/Lを良い状態にして利益を生み出して、その利益を純資産に積み上げてB/Sを強化していく……これが一つの王道パターンといえるでしょう。

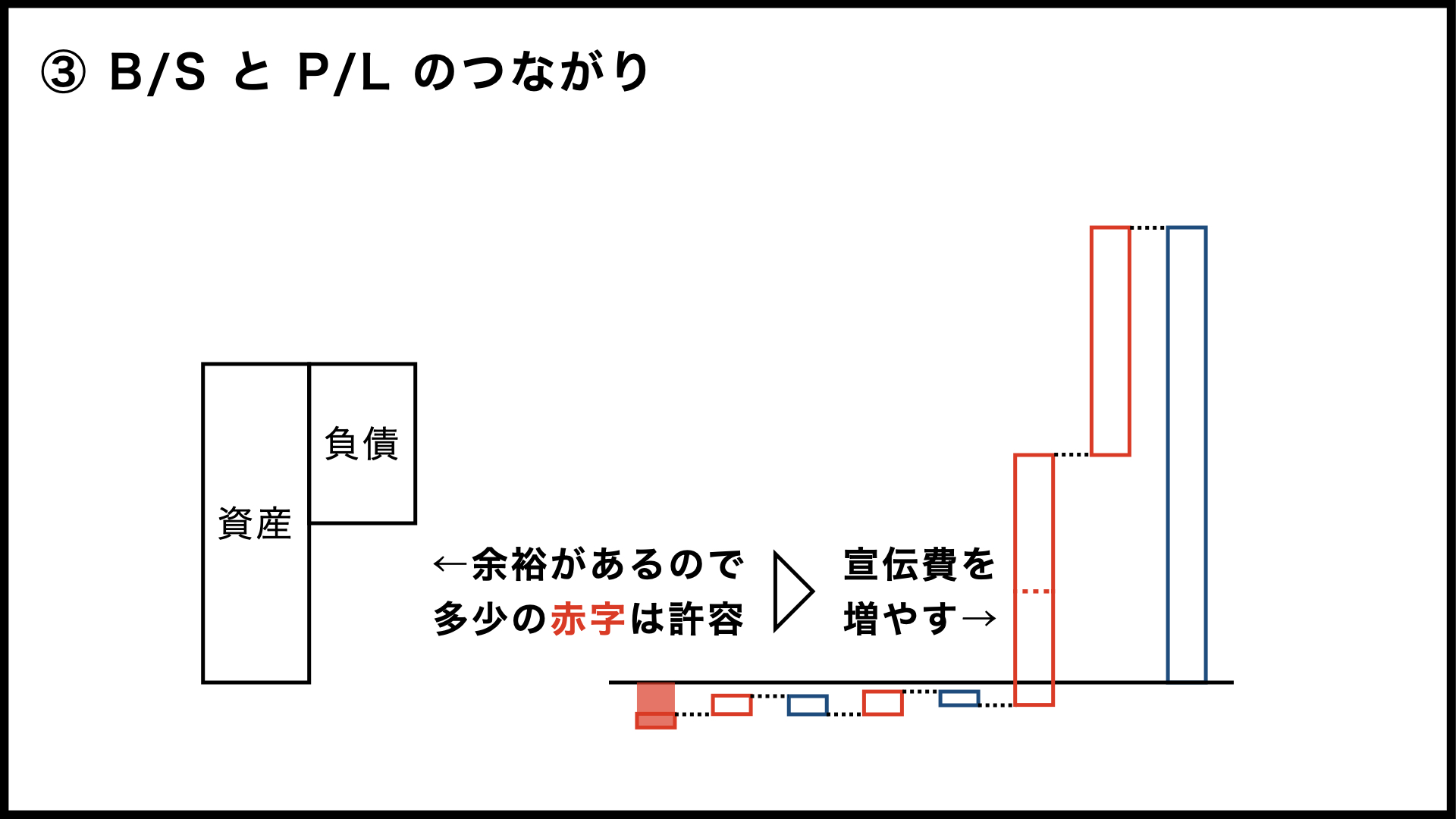

または、B/Sの純資産に十分な余裕があって、P/Lで多少の損失が出ても許容できるのであれば、「赤字覚悟で積極的に宣伝費をかけていこう」といった選択肢も出てくるのではないでしょうか。

このあたりは、B/SとP/Lがきちんと読めるようになってくると、より適切な判断ができるようになってくるはずです。

今回は以上です。

次回からは、B/SやP/Lの具体的な話に入っていきますが、まずはいきなりちょっと寄り道をして、「株式会社の成り立ち」みたいな話をしていきます。

この解説を読んでおくと資本金のことが理解しやすくなると思いますので、そちらも(公開されたら)ぜひご覧ください。

ピンバック:貸借対照表と損益計算書の動き01 | 株式会社設立・借入等 | 中小企業の決算書を読むポイントを中小企業診断士が解説