今回は「株式会社の資本金」と題しまして、「株式会社が生まれた背景」「株式会社の経営と利益の分配」「株式会社のメリット」の3点について説明して、最後にまとめてみます。

*この記事は、YouTubeの解説動画を前提に作成しています。動画による解説がお好みの方は、こちらをご参照ください。

目次

① 株式会社が生まれた背景

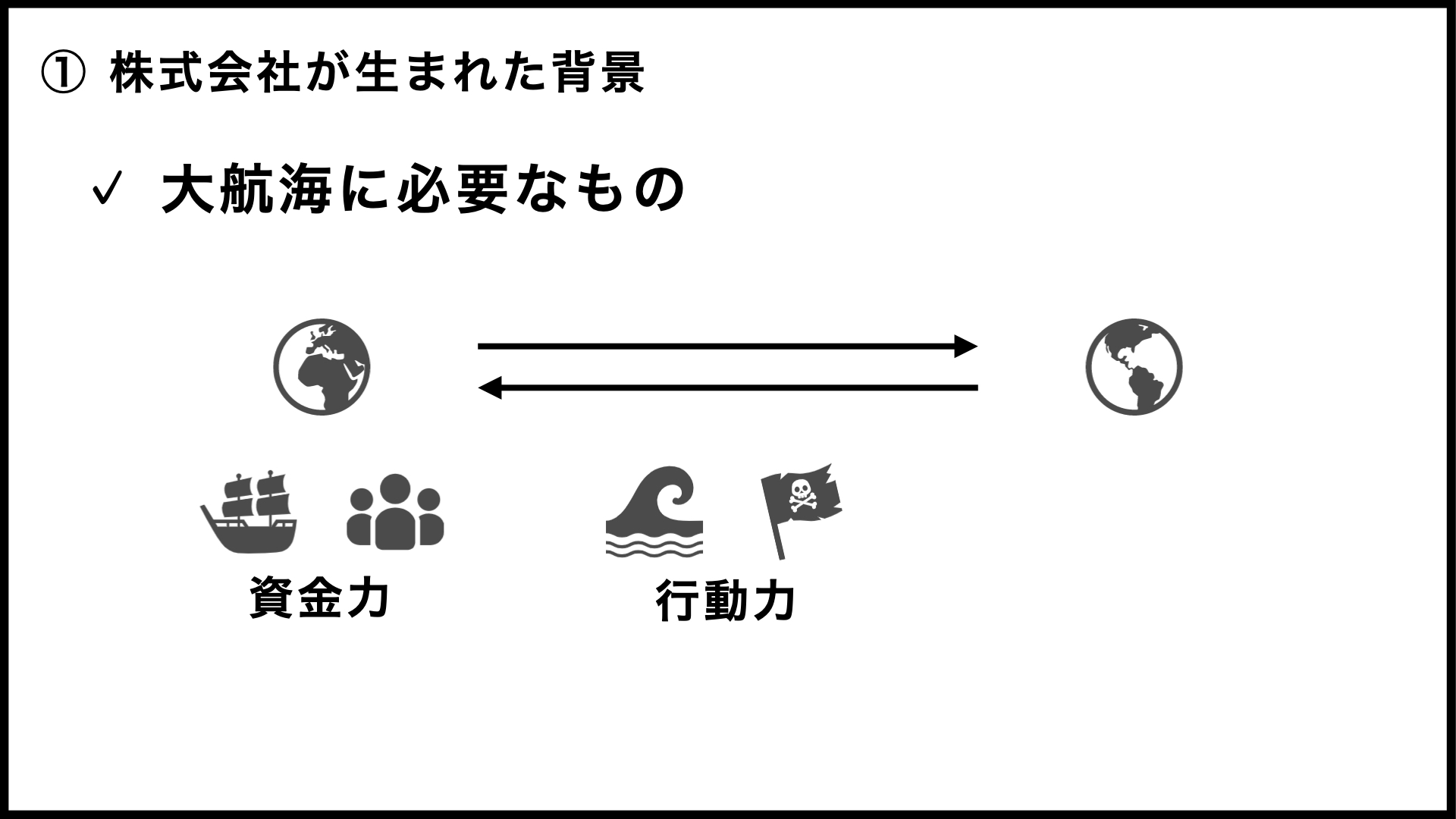

世界で最初にできた株式会社は、大航海時代のオランダ東インド会社という説が有力です。実際は複雑な歴史があるようですが、ここはイメージ優先で「株式会社のはじまり」を語ってみたいと思います。

正直、大航海時代が何世紀あたりなのかすらよくわかっていないのですが、ざっくり「数百年前」にしておきましょう。その当時、世界の中心はヨーロッパだったのではないでしょうか。いわゆる「新大陸」まで船で行って現地でしか手に入らない物を持ち帰ると、かなり高値で売れたようです。

なにしろ、ドラクエIIIの世界では、「こしょう」と船を交換できましたからね。

もちろん、誰でも簡単に手に入れられるようなものが、高値で売れることはありません。現在のように飛行機で海外まで行ける時代ではなく、船(帆船ですかね?)で荒波や荒くれ者と闘いながら往復するわけです。ヨーロッパとアメリカ大陸の往復などは、文字通り命がけだったでしょう。つまり、貴重なコショウなどを手に入れるためには、危険な仕事をやり遂げる「行動力」が必要だったわけですね。

また、元手がなければ往復するための船や人手を用意することができませんので、行動力だけでなく「資金力」も必要になります。

命がけの任務を遂行する「行動力」と、大型船の調達や船員等の人件費をまかなえるだけの「資金力」が揃わないと航海が実現しないのですから、ハードルはかなり高いです。両方を兼ね備えた人物はそうそう現れないでしょう。

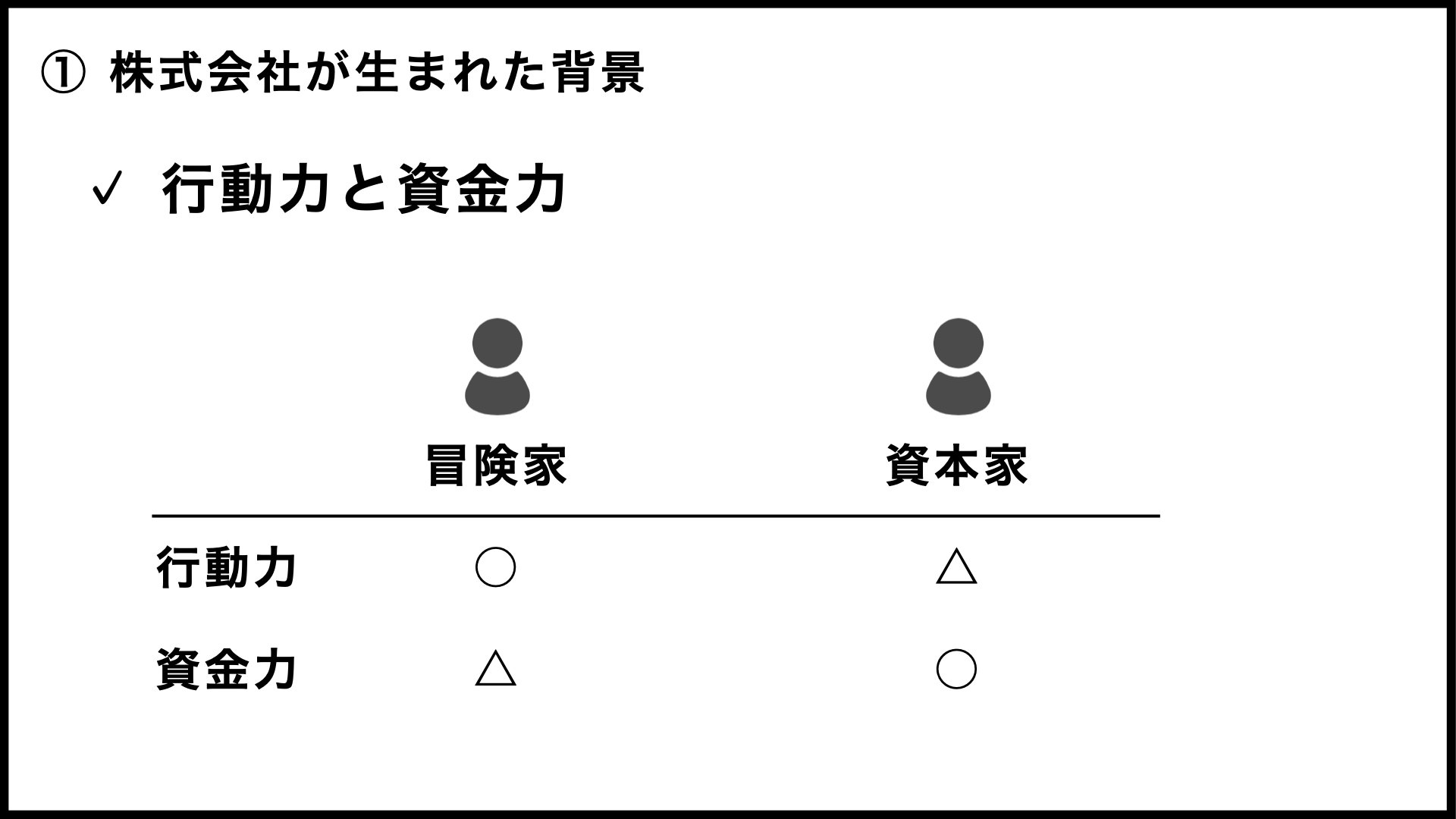

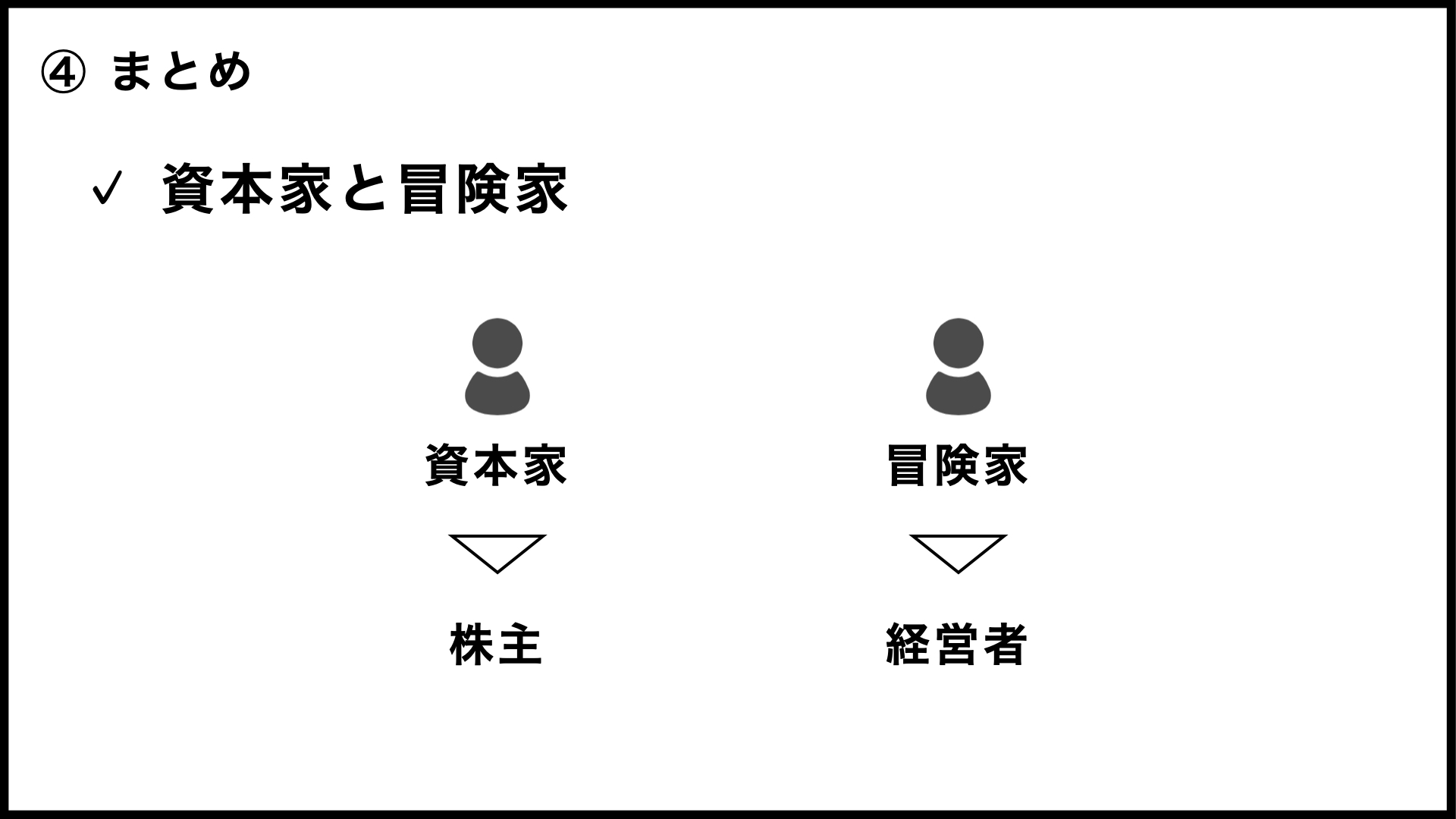

でも、行動力と資金力のどちらか一方だけであれば、要件を満たす人物がそれなりにいたようです。ということで、行動力はあるけれど資金力のない人を「冒険家」、逆に行動力はないけれど資金力はある人を「資本家」としておきます。

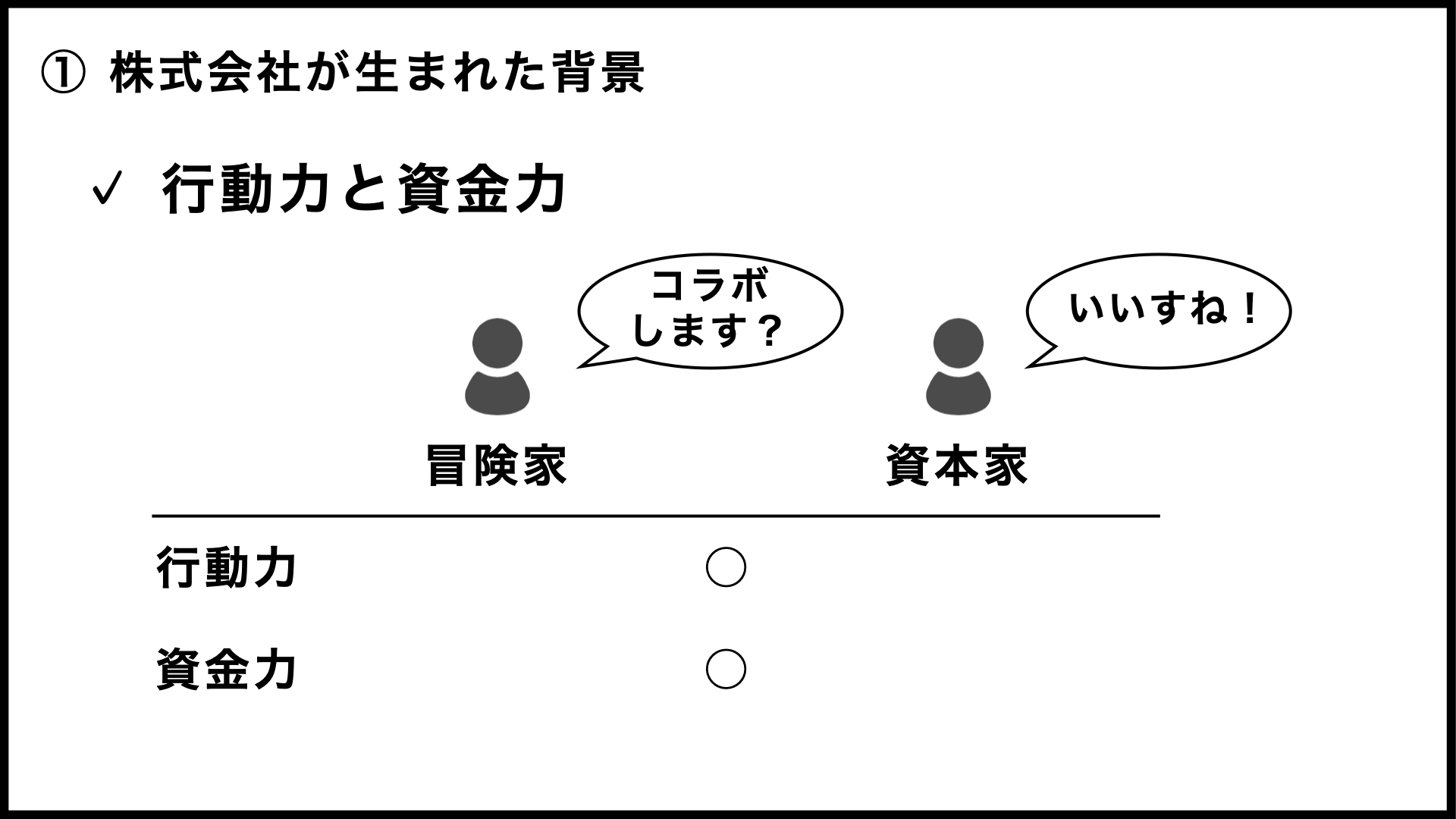

この2人が、何かの拍子に出会うわけですね。お互いが補完し合う関係になりますので、場合によっては一緒に事業をやっていくこともあり得るでしょう。

冒険家からは、「お金さえ用意してくれたら新大陸からコショウを持ち帰りますので、働きに見合った報酬をください」みたいな要求が出るはずです。これに対して資本家からは、「お金は出すので必ずコショウを持ち帰ってください。報酬は払いますが、コショウを売って儲かった利益は私ももらいます」といった話が出るでしょう。

このあたりの話し合いがまとまると、晴れて航海が実現するわけです。

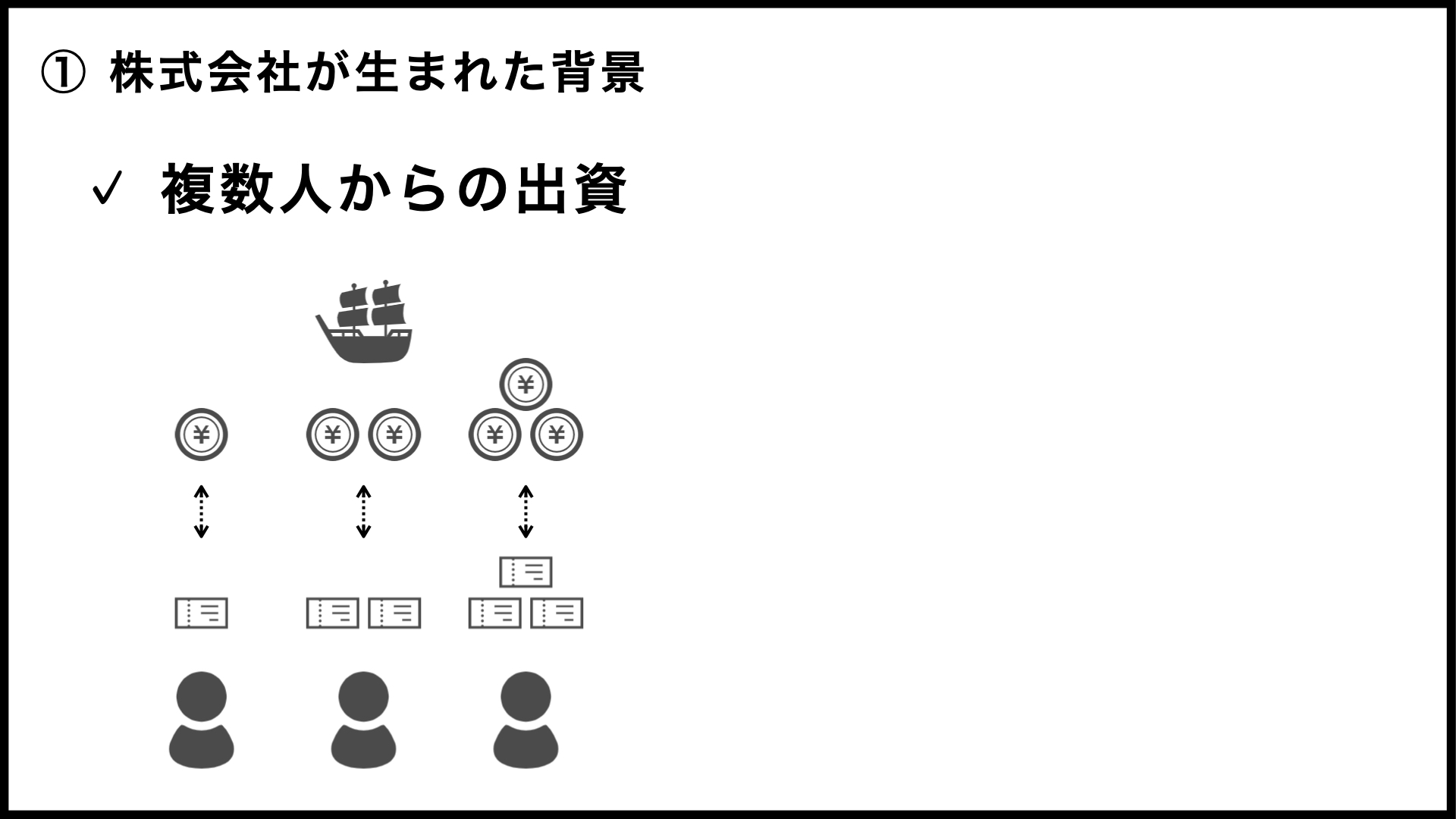

冒険家と資本家が一対一だと株式会社の必要性を感じられないかもしれませんが、資本家が2人以上になる場合、つまり、複数の人が出資する場合には、この「株式」の仕組みはひじょうに便利です。

例えば、「一人で船を買えるほどではないけれども、お金に多少は余裕がある」という人はたくさんいるでしょう。そういう、いわゆる「小金持ち」が集まって、冒険家の事業に出資することも可能です。このときに、出資した額に応じて株式が発行されます。

多くの人から出資を募って、それを元手に事業を行う。そして、その事業で得た利益を出資者に分配する仕組みとして、株式が開発されたわけですね。このようにして株式会社が生まれた、というイメージでよいのではないでしょうか。

② 株式会社の経営と利益の分配

続いては、株式会社が設立された後の流れを、これまた大航海時代を舞台に説明してみます。例によって極端に単純化して、出資者2人のケースで考えてみましょう。

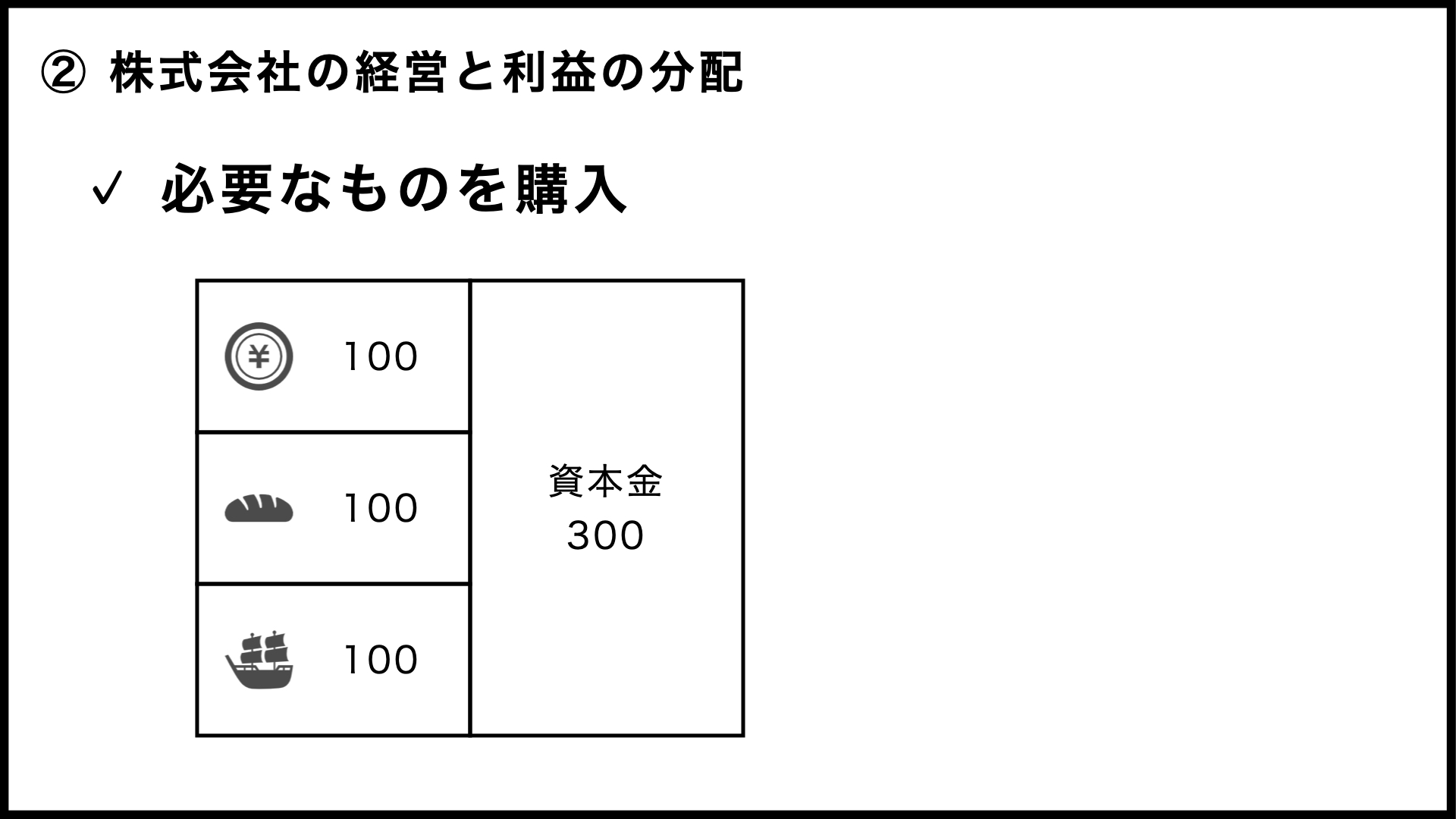

資本家Aが100、Bが200の出資をすると、会社のB/Sはこうなります。

資本金として300の現金を用意できましたので、この資金で必要な物を買い揃えます。たまに勘違いしている人がいるようですが、資本金のすべてを現預金として残しておく必要はありません。むしろ、資本金を積極的に投資していかないと、事業が進まないのです。

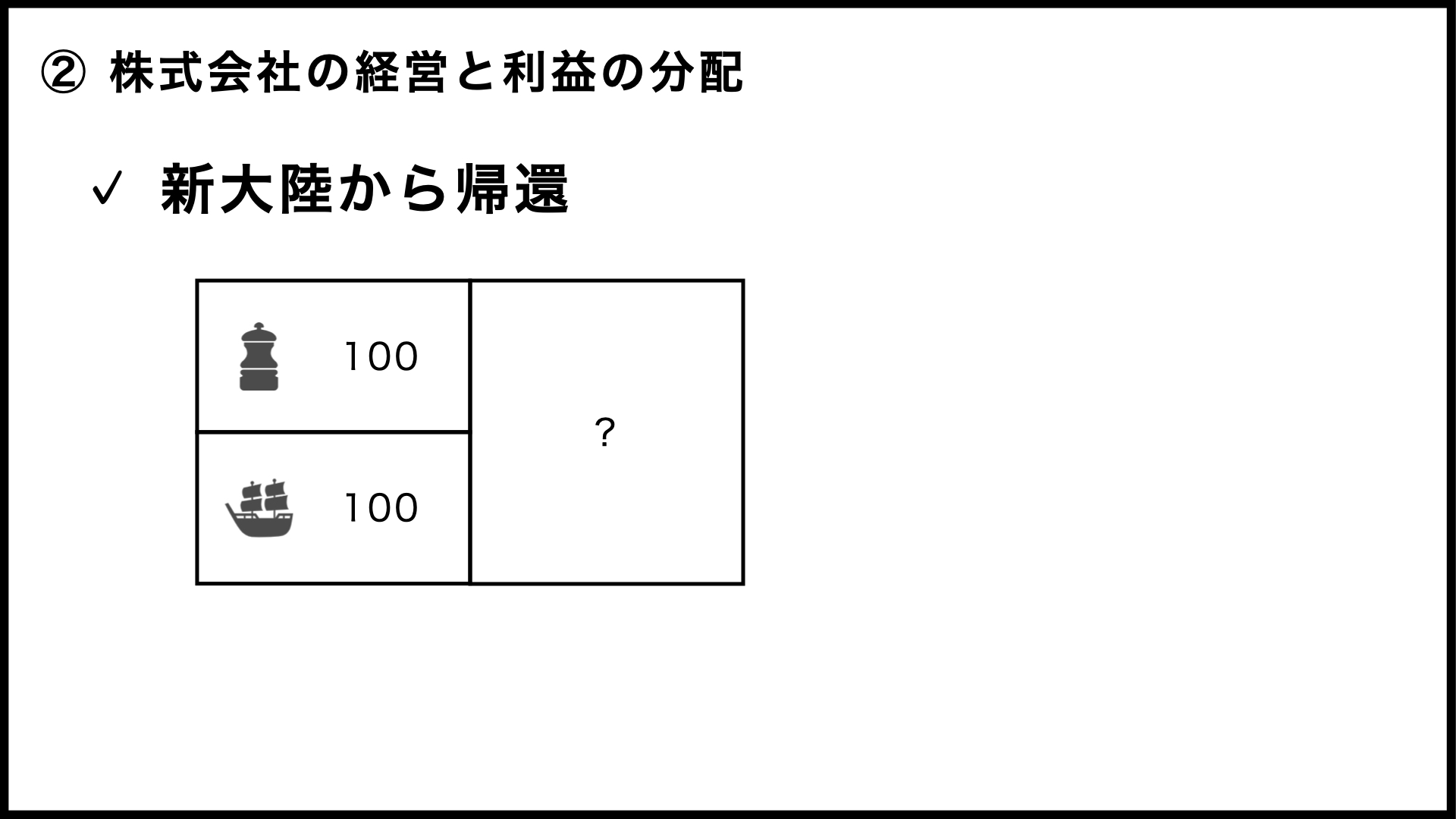

ということで、まずは船と食料の調達に100ずつ使いました。現地でコショウを買い付けるために、現金は100残しておきましょう。

*食料が資産なのか? という疑問は忘れてください。

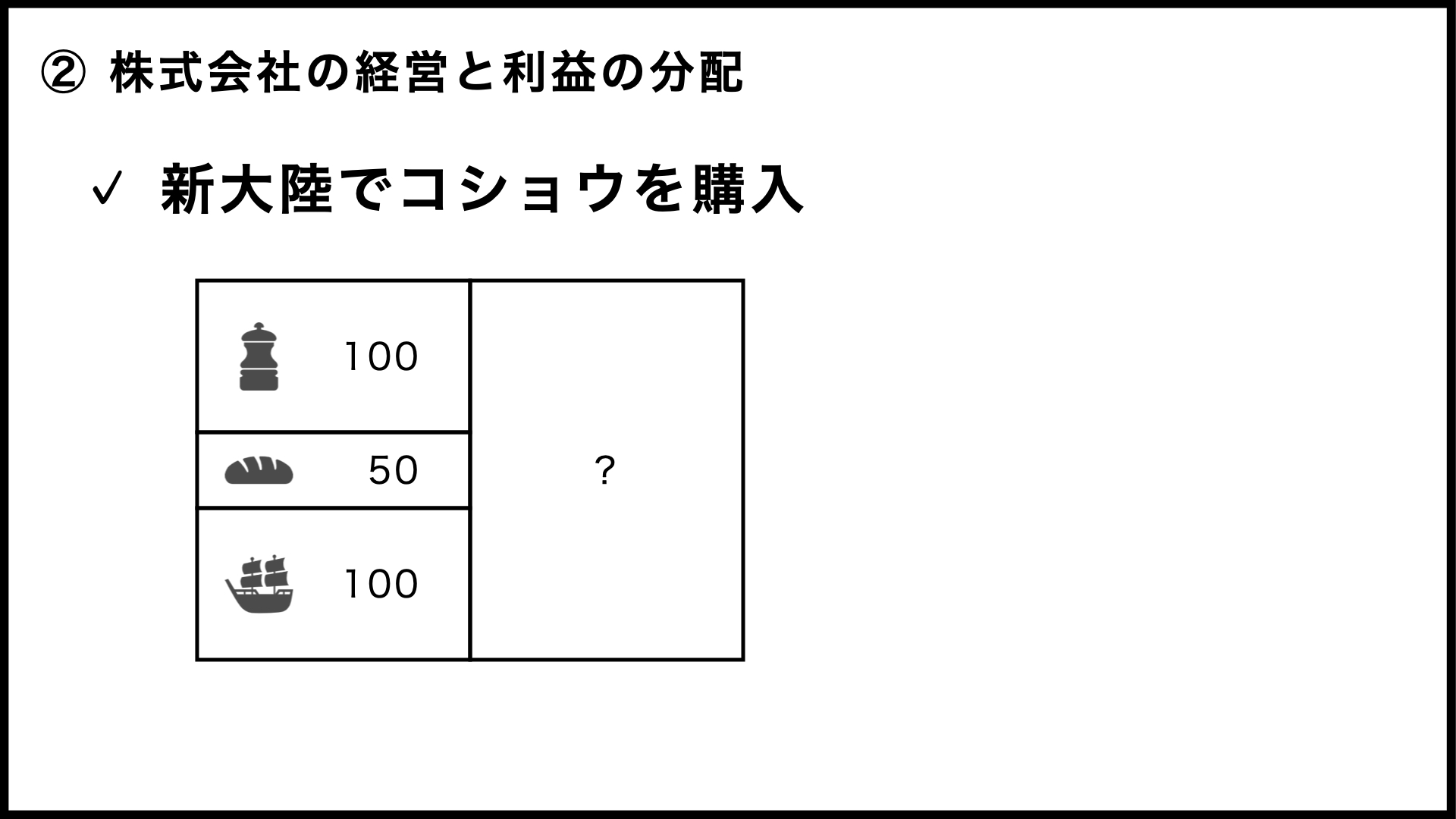

新大陸に到着したので、現金100をすべてをつかってコショウを買いました。食料は50まで減っています(現地での食料調達はなし)。

そして、無事に航海を終えてコショウを持ち帰った時点のB/Sは、こんな感じになりました。

食料は残らず食べたのでB/Sから消えています。

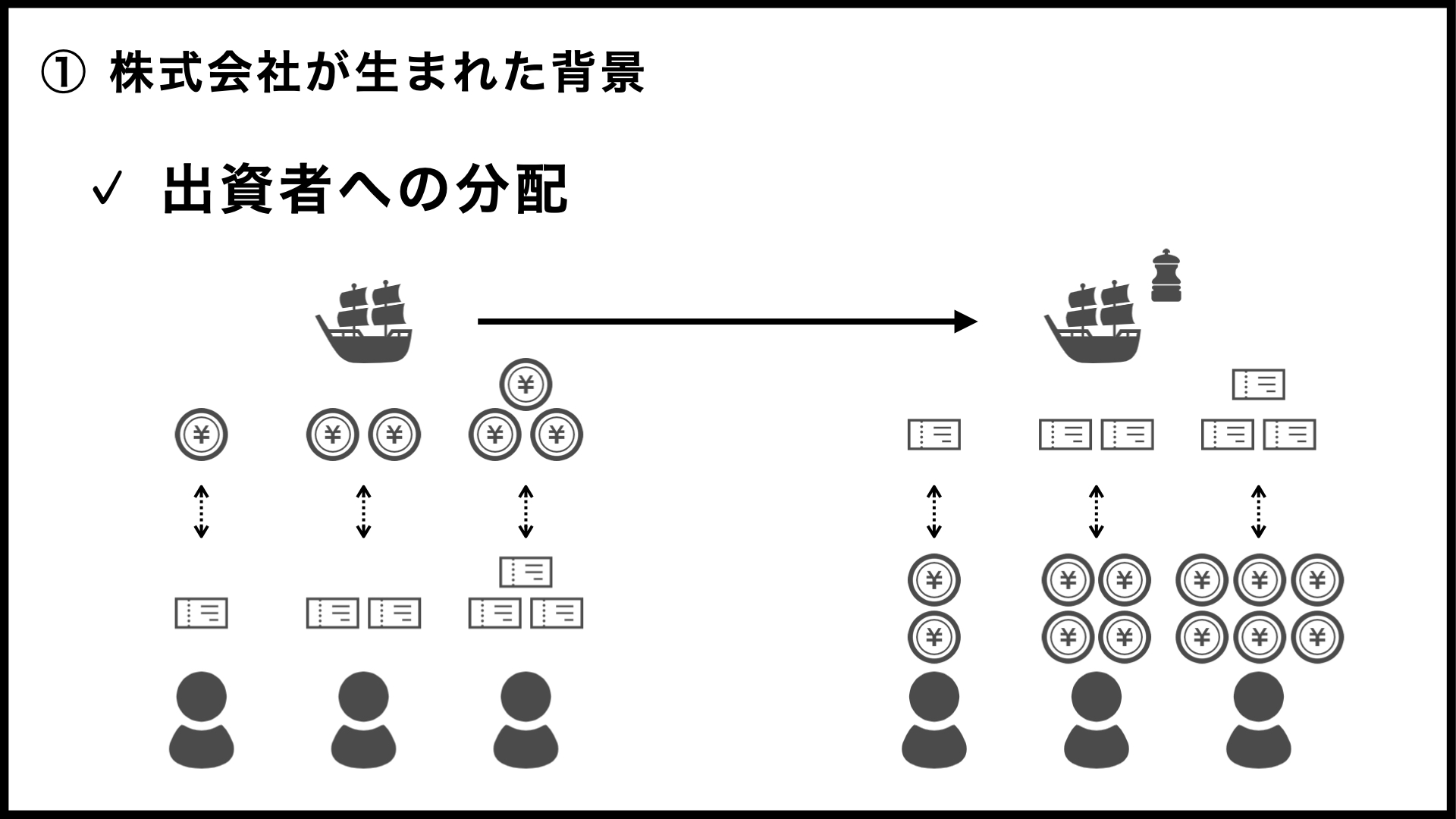

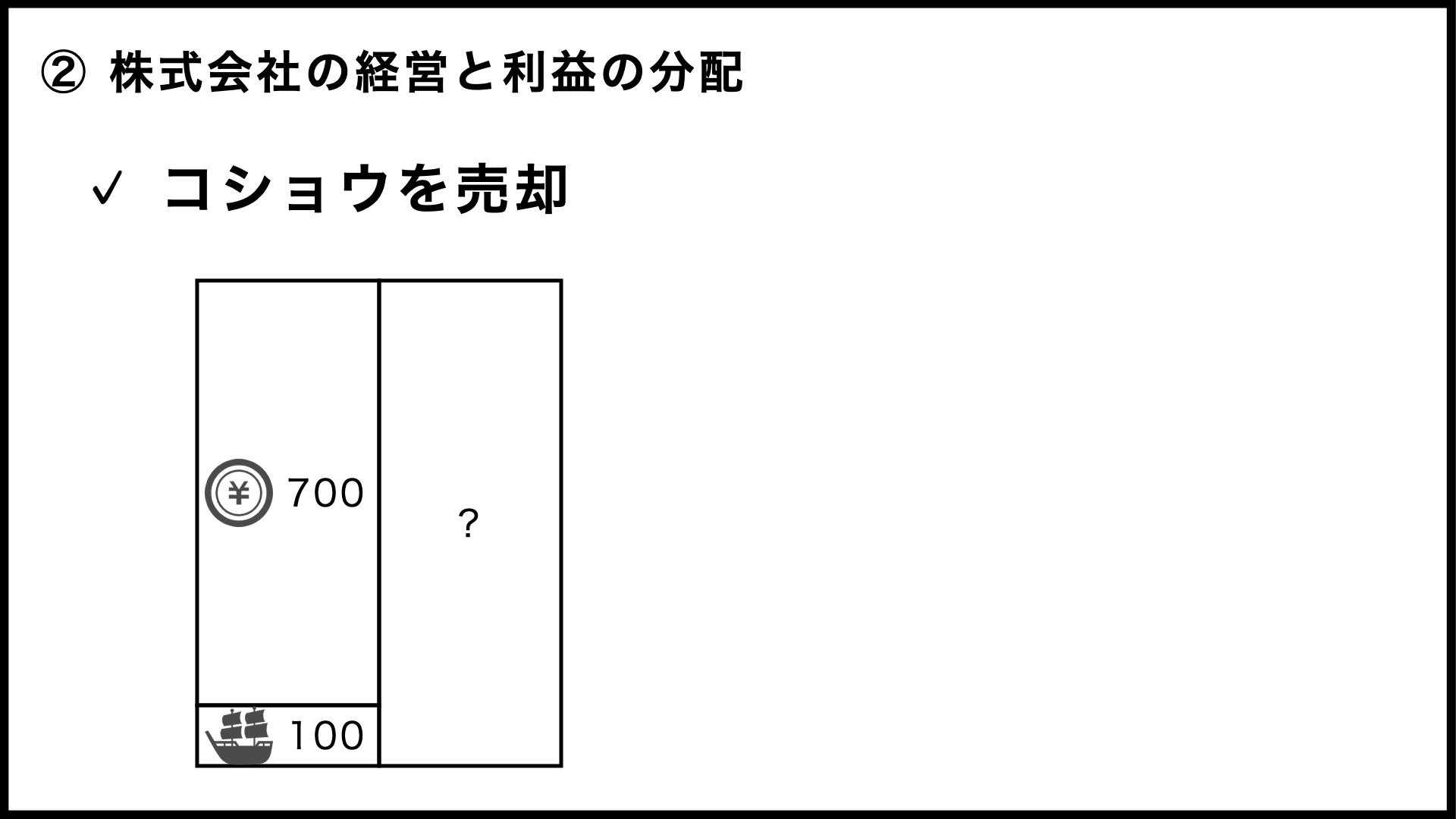

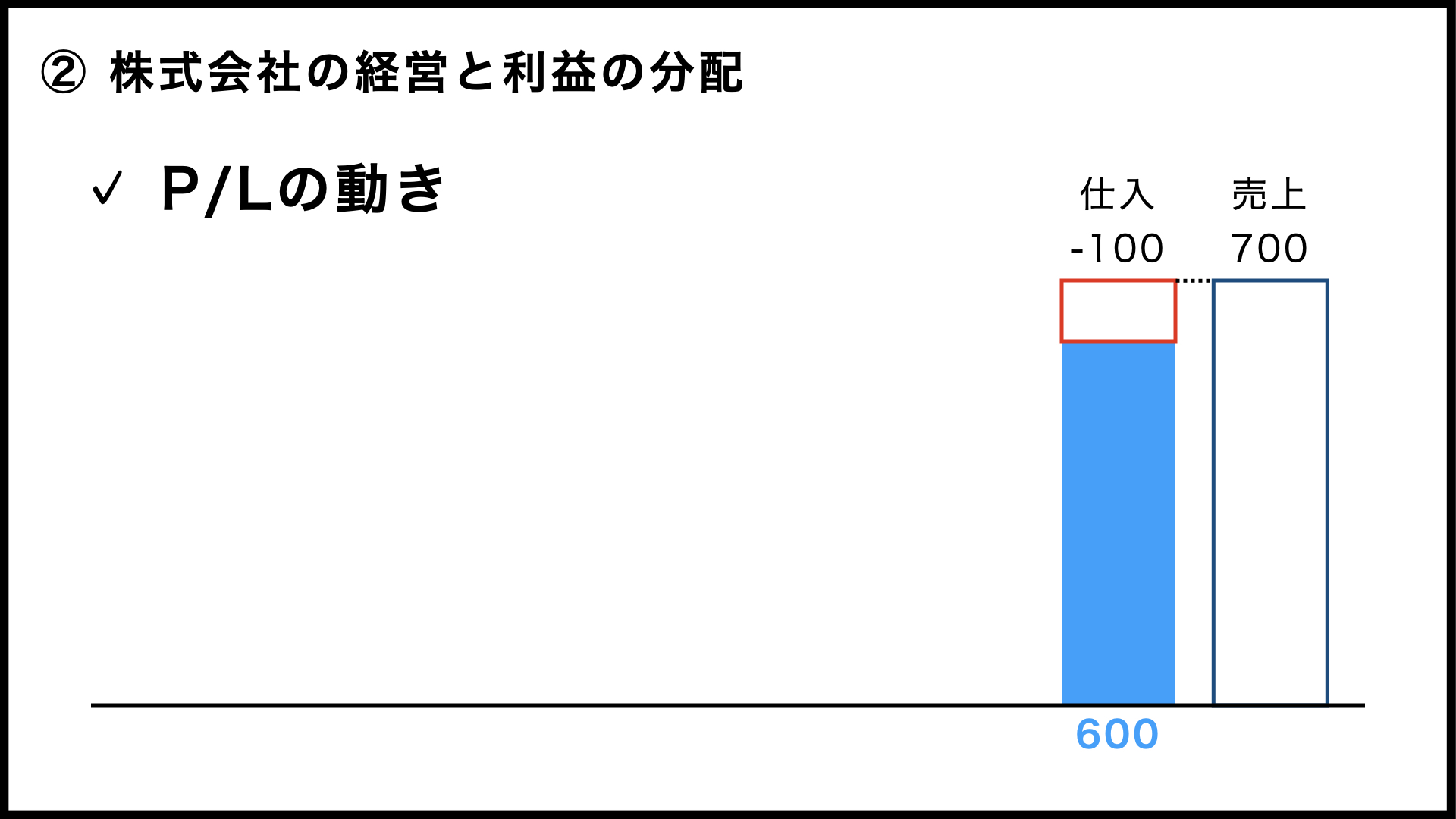

そしてここから、命がけで持ち帰ったコショウはなんと、7倍の700で売れることになりました。これで現金が一気に700まで増えます。

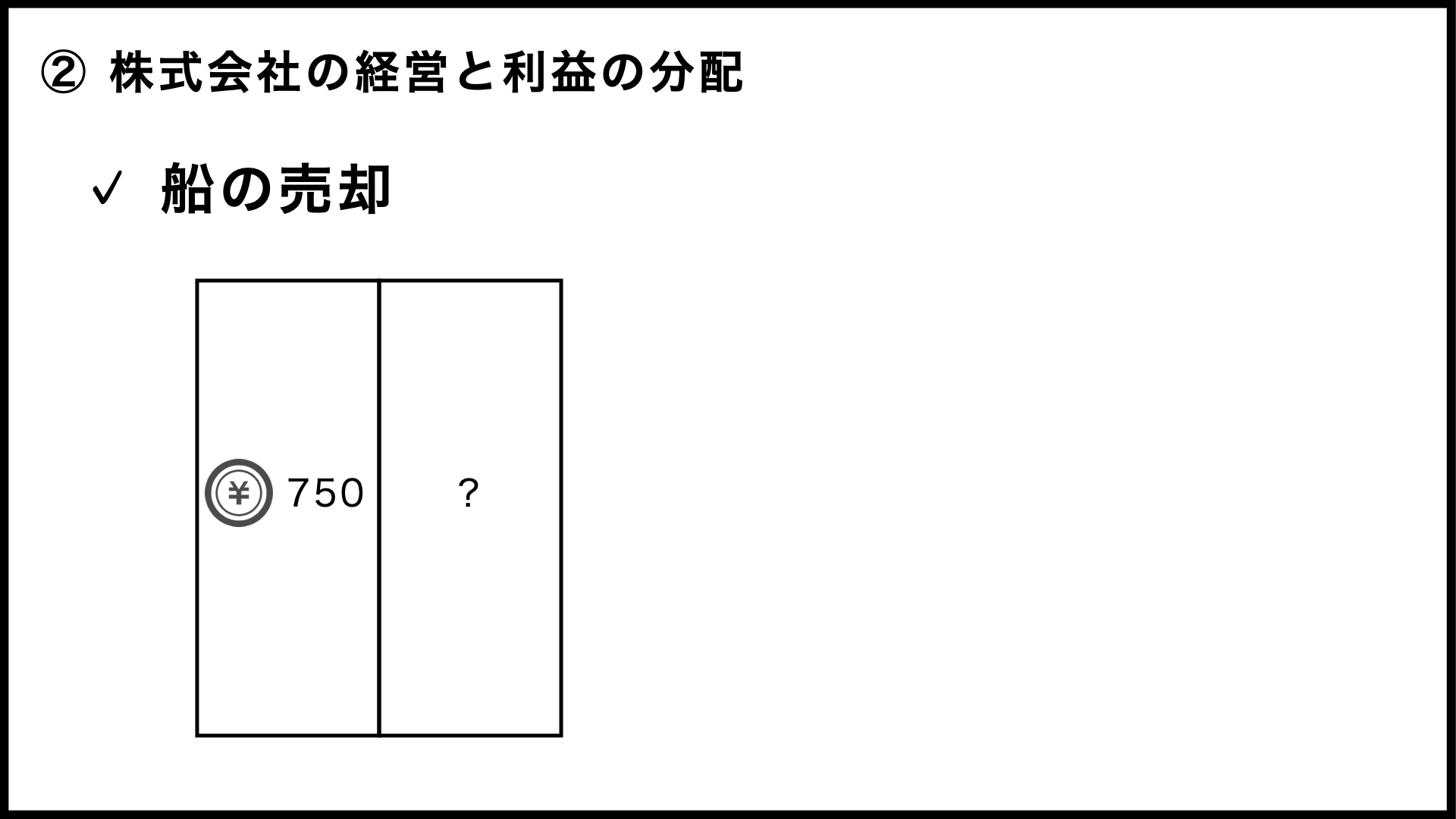

これで事業は完了ですので、役目を果たした船も売ることにしました。まだまだ使えそうですが、それなりに傷んでいるので50がよいところでしょう。

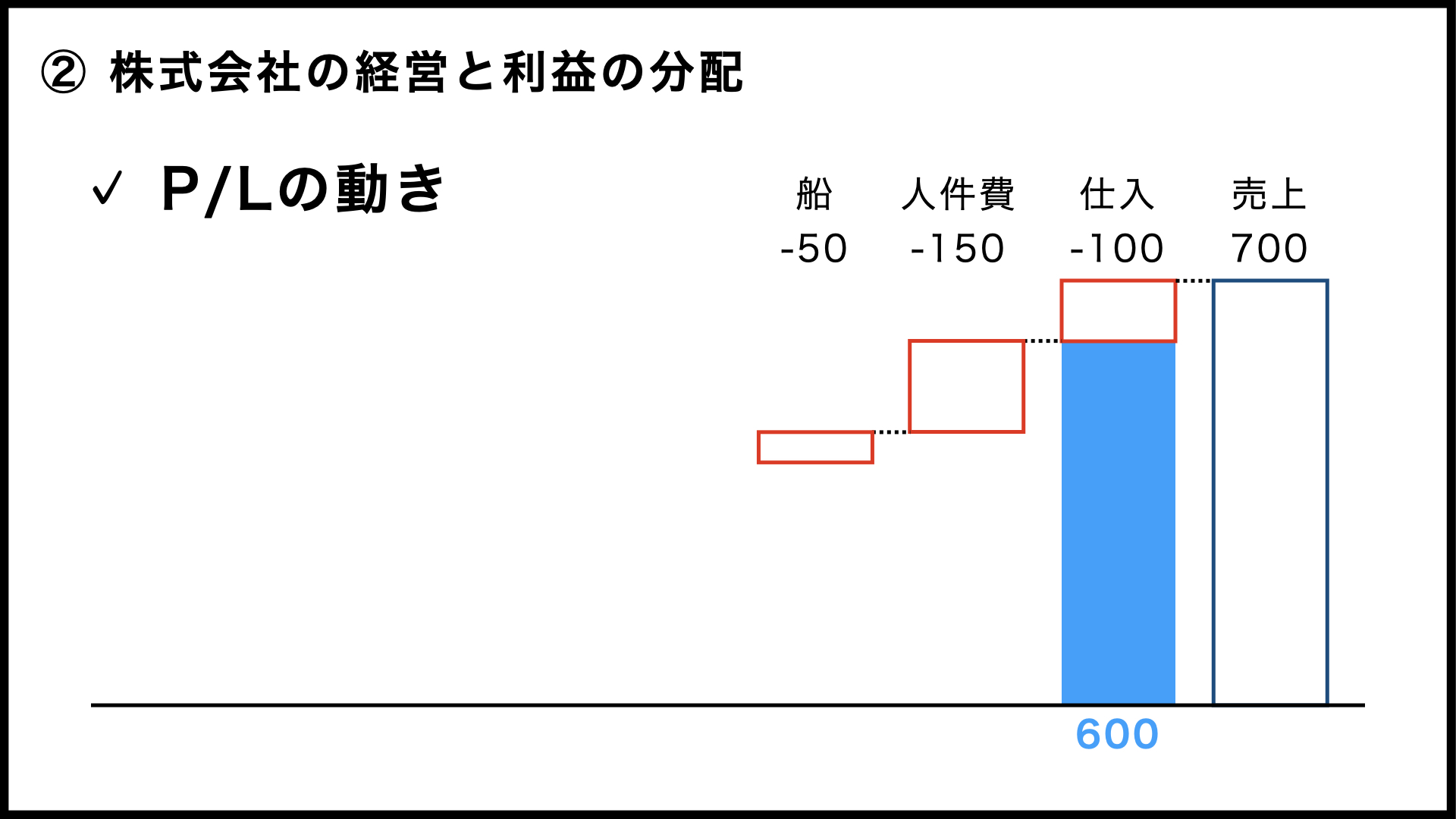

もちろん、航海を成功させた冒険家や、航海を支えてくれた船員には報酬を払います。全員分で150かかったとしましょう。

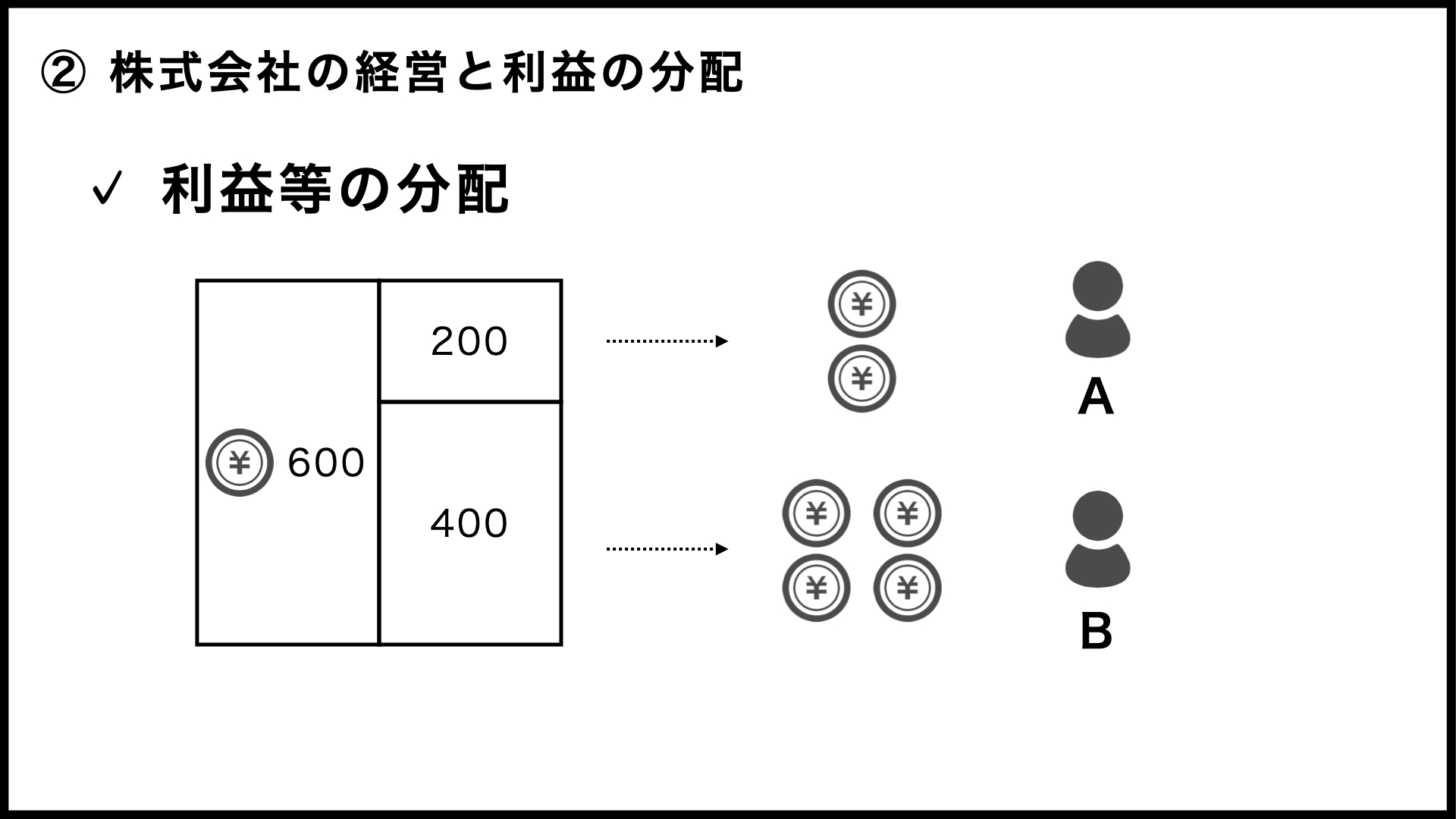

このようにして、600が手元に残りました。つまり、300の出資金が600に増えたことになります。この600の現金を出資した比率に応じて分配するのが、株式会社の鉄則です。その結果、Aが200、Bが400を手に入れることになりました。

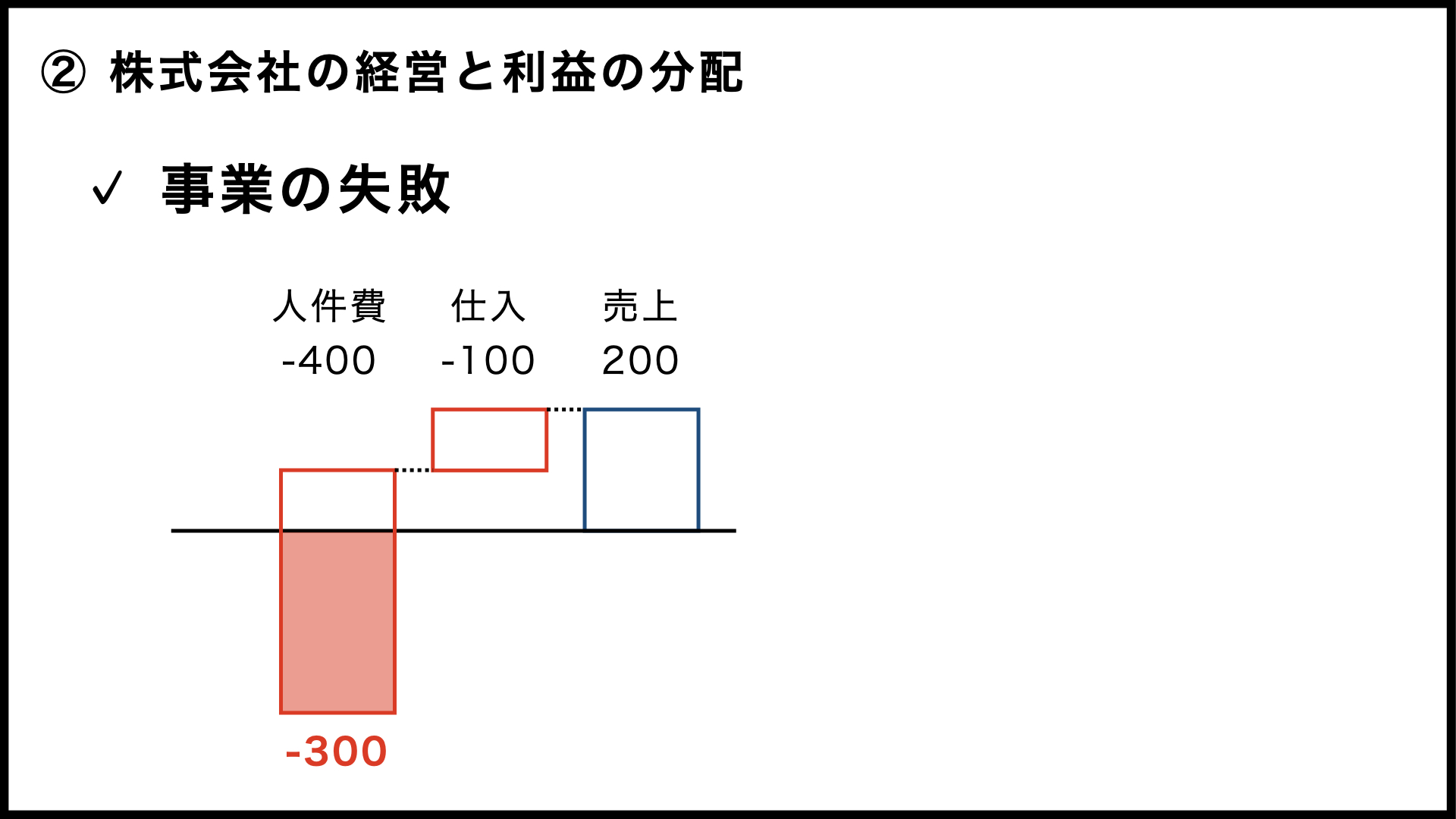

ちなみに、コショウが売れるところからの流れは、P/L上では次のようになります。

まず、コショウが700で売れたので、売上高は700です。そして、その仕入には100かかっていますので、最初の段階では600の利益が出ています。

そして、報酬は全員分で150でした。船は100で買ったものが50で売れていますので、見方を変えると、50の分だけこの事業で使ったことになります。

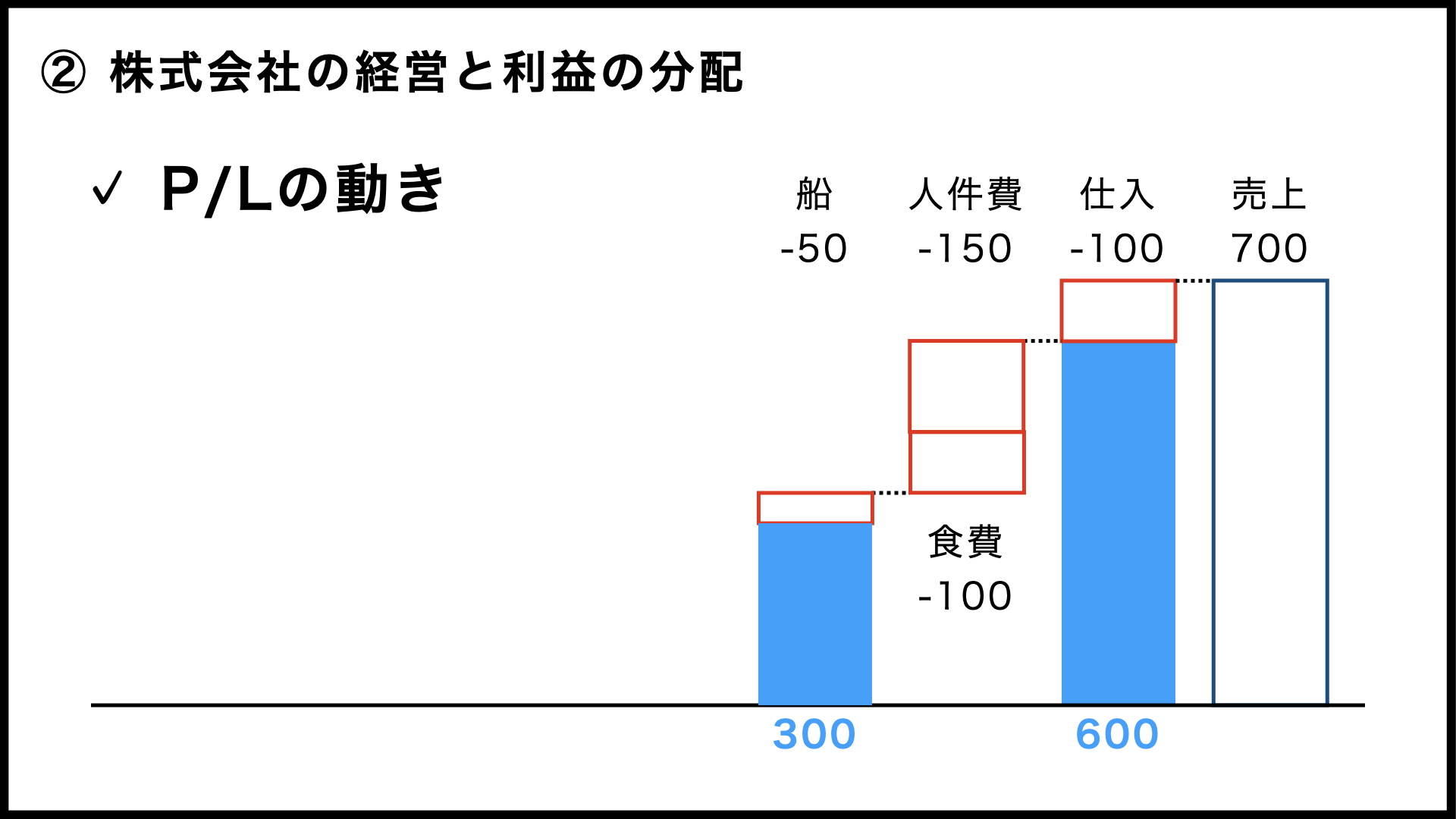

あと、忘れてはいけないのが、航海のために用意した食料ですね。この費用が100かかっています。

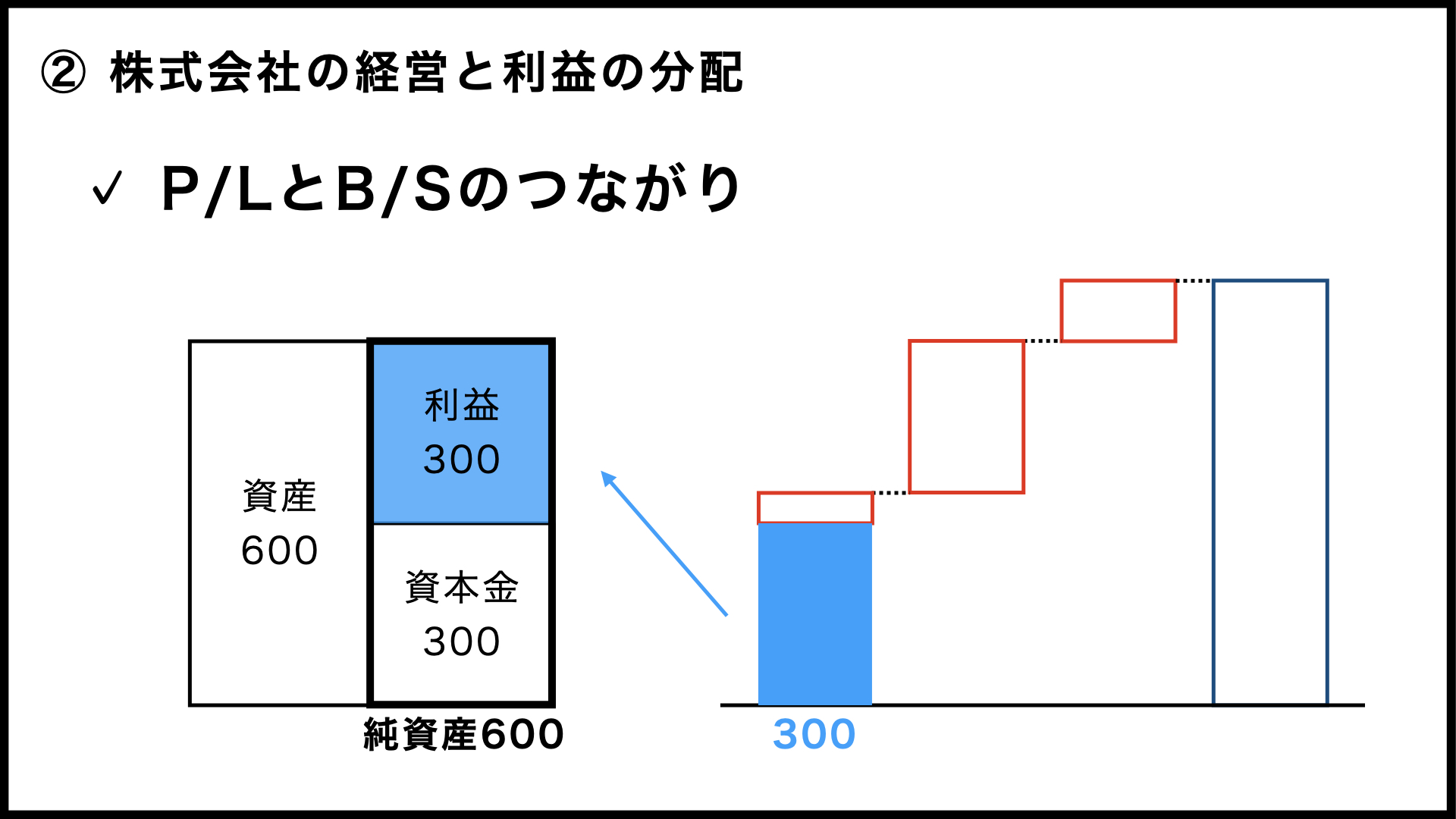

これで利益が300残りました。前回、説明したとおり、P/Lで最終的に残った利益300がB/Sの純資産に加えられますので、資本金の300と合わせて純資産が600になるわけですね。この金額を、資本家に分配したということです。

資本金の話に戻しますと、出資したお金が2倍になるのであれば、出資者になりたい人はいくらでも出てきそうですよね。ですが、株式会社の経営(この場合は航海)が必ずしもうまくいくとは限りません。

粗悪なコショウを買ってしまって予定していた金額で売れないないこともあるでしょうし、航海が長引いて人件費が思った以上にかかってしまうこともあるでしょう。

場合によっては、船が沈没してすべてを失ってしまう可能性もあります。

出資した事業が成功して多額な見返りを受け取れる可能性もあれば、事業が失敗してすべてを失う可能性もある。これがいわゆる「ハイリスク・ハイリターン」ということなのです。

③ 株式会社のメリット

最後に、株式会社のメリットについて、2点ほどお話ししてみます。

まず、先ほど「ハイリスク」といいましたが、損失の上限を決めておけるのが、株式会社のメリットの一つといえるでしょう。

先ほどの事例では、船が沈没した場面で300の出資金がゼロになってしまいましたが、資本家の損失はこれが最大です。

たとえ事業に失敗して会社に借金が残ったとしても、出資者が責任を負うのは出資した範囲までとなっています。ですから、出資したお金がゼロになることはあっても、追加でお金を払わされるようなことはないのですね。

(中小企業の場合は、株主兼経営者であるオーナー社長が、個人で保証人になるケースも多いわけですが……)

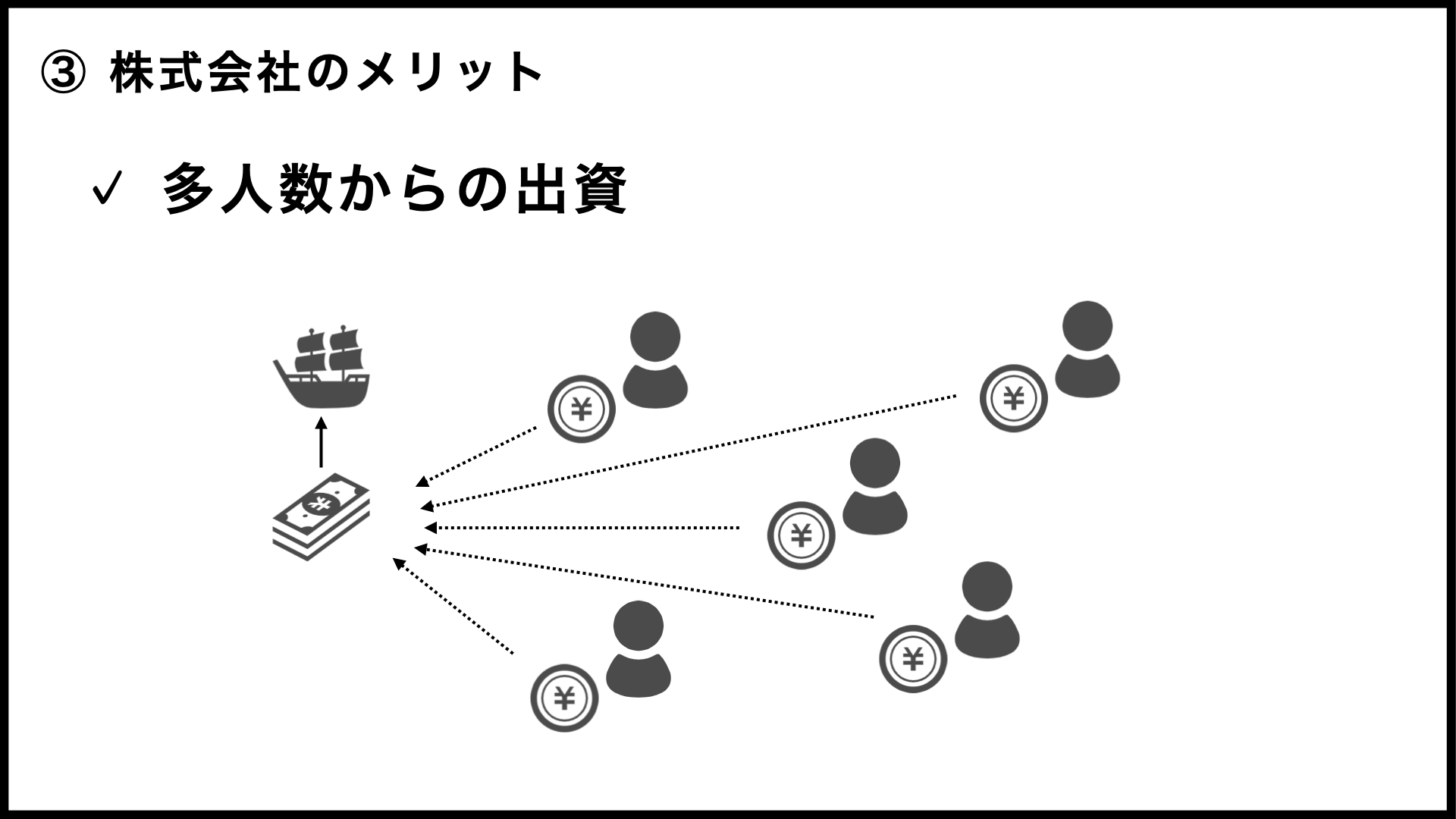

そして、株式会社のメリットの2つめは、出資者の人数が増えても公平に分配しやすい点にあるのではないでしょうか。たくさんの人からお金を集めやすい仕組みになっていますので、多額な資金を必要とする事業であっても、実現の可能性が出てくるわけです。

まとめ

今回は「株式会社と資本金」として、「株式会社が生まれた背景」「株式会社の経営と利益の分配」「株式会社のメリット」の3点についてお話ししました。決算書の話からは外れてしまう部分もありましたが、資本金について理解が深まったのではないでしょうか。

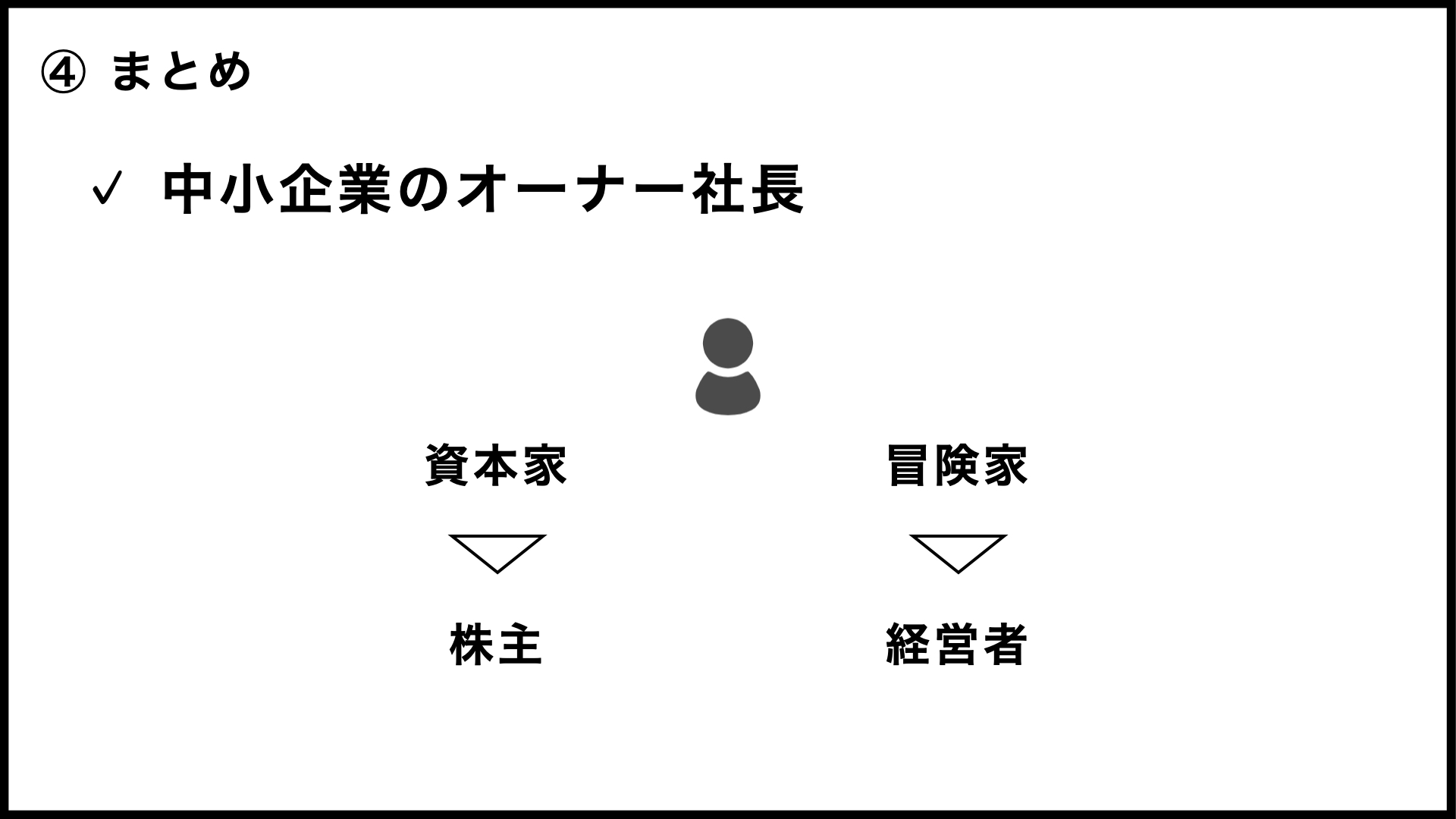

先ほどの大航海の事例において、必要な資金を出す資本家は出資者、つまり株式会社の株主に当たります。

それに対して、実際に航海する冒険家は、現代の一般的な事業においては何をしている人なのか。これは、事業運営のトップに立って、文字通り舵取りを担当する人たち……ということで、会社の経営者になるんですね。

もっとも、中小企業の場合、株主と経営者を同じ人が担うことも珍しくはありません。つまり、資本家と冒険家の両方をやらなければならない、と。

そう考えると、やはり中小企業の経営はタフな仕事ですよね。

そんなわけで、中小企業の経営者にとって参考になるような解説を目指して、これからも決算書の解説を続けていこうと考えています。

今回は以上です。

次回は、「B/Sをちょっと詳しく(仮)」ということで、そちらも(公開されたら)ぜひご覧ください。

ピンバック:B/Sの科目 | 中小企業の貸借対照表に出てくる資産負債の内訳 | 中小企業の決算書を読むポイントを中小企業診断士が解説

ピンバック:貸借対照表と損益計算書の動き01 | 株式会社設立・借入等 | 中小企業の決算書を読むポイントを中小企業診断士が解説