今回は「B/S(貸借対照表)の科目」と題しまして、以下4点について説明して、最後にまとめてみます。

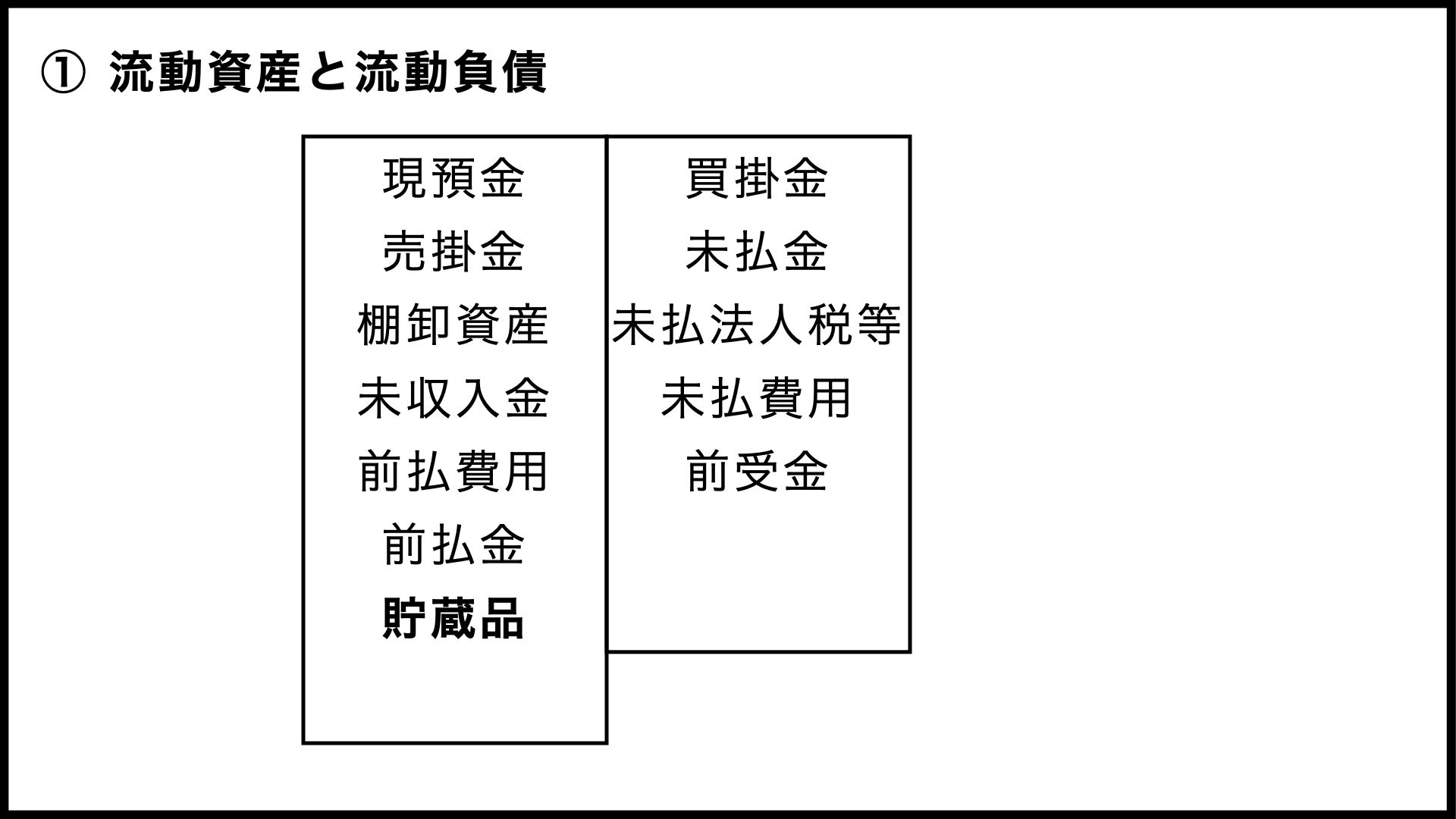

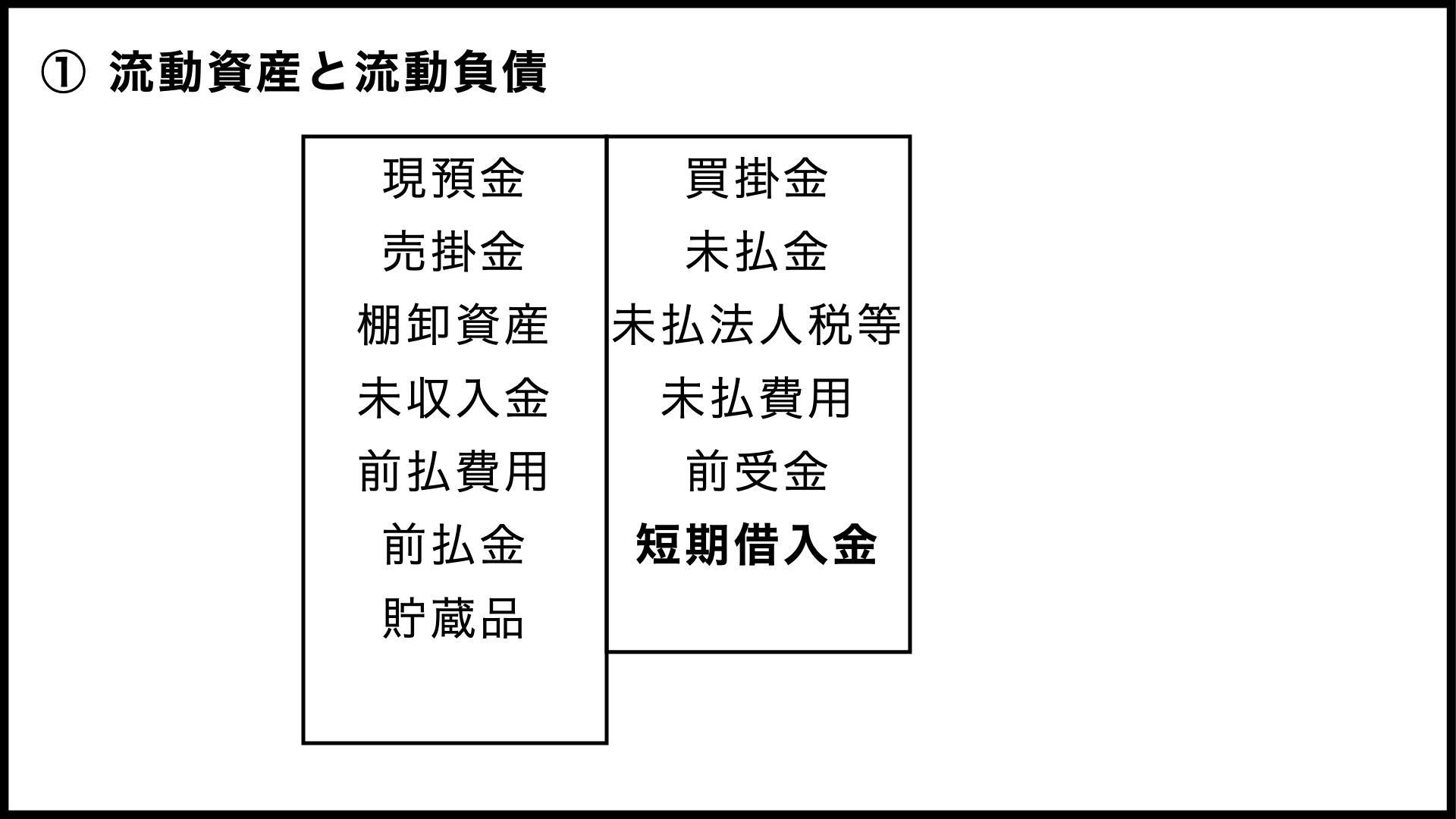

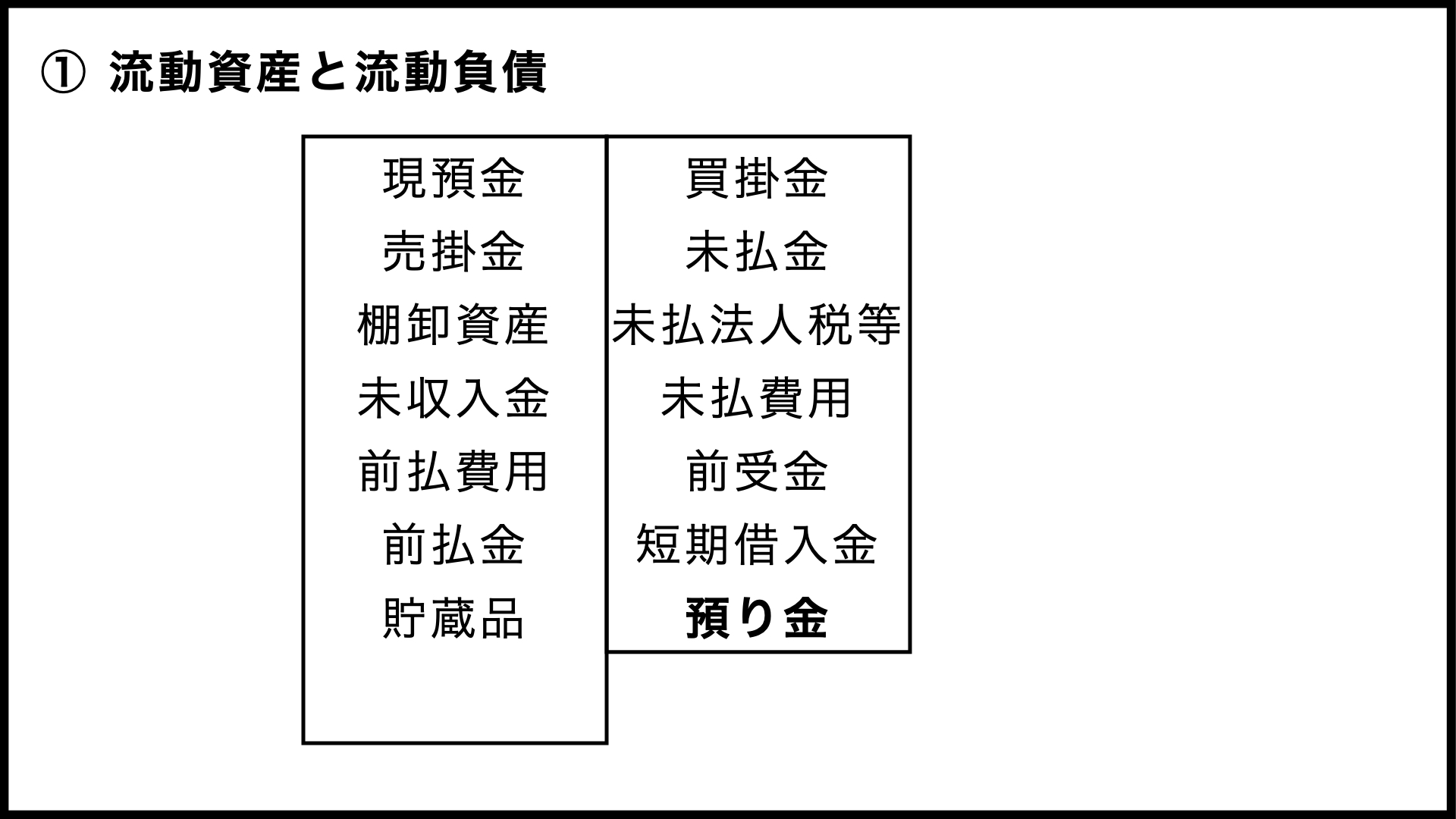

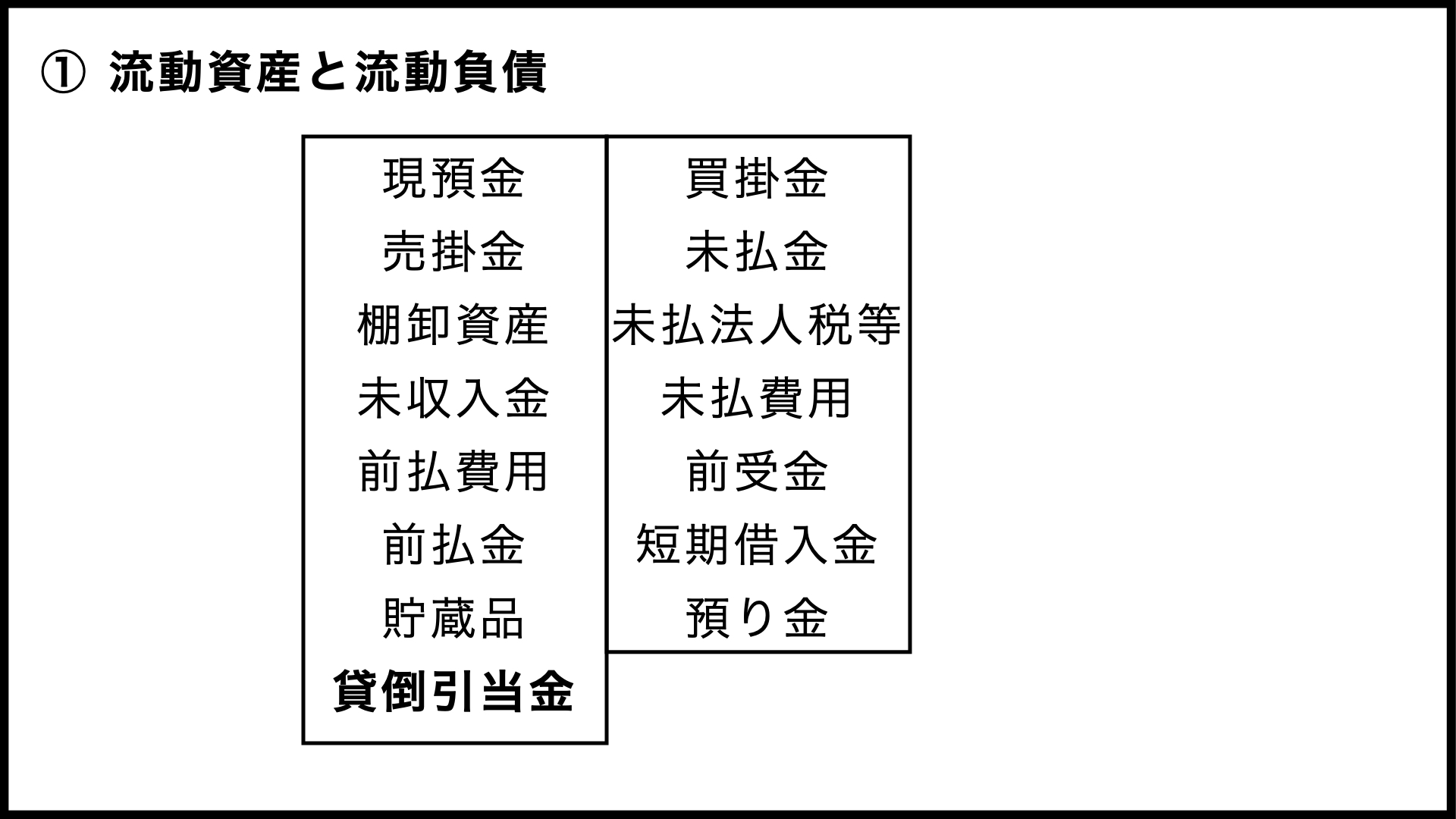

① 流動資産と流動負債

② 固定資産等

③ 固定負債

④ 純資産

*この記事は、YouTubeの解説動画を前提に作成しています。動画による解説がお好みの方は、こちらをご参照ください。

「B/S(貸借対照表)とは」という投稿で、B/S全体の構成や資産・負債・純資産の概要、そして流動と固定を分ける必要性について説明いたしました。今回は、資産と負債の中身について、中小企業の決算書でよく見かける科目を中心に、もう少し詳しく説明していきます。

目次

① 流動資産と流動負債

流動資産と流動負債の中には対になっているものもいくつかありますので、ここは同時に説明してみます。

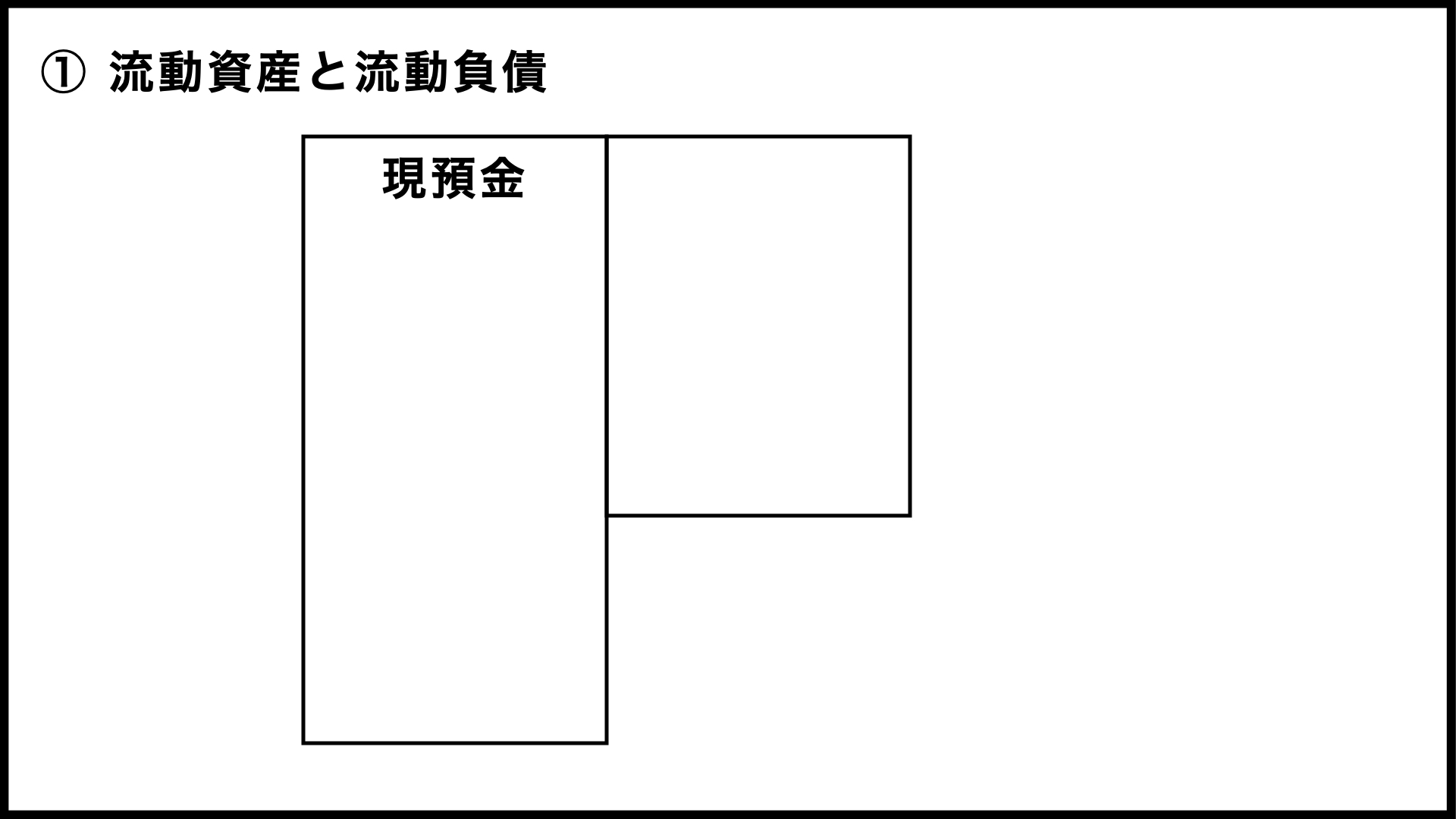

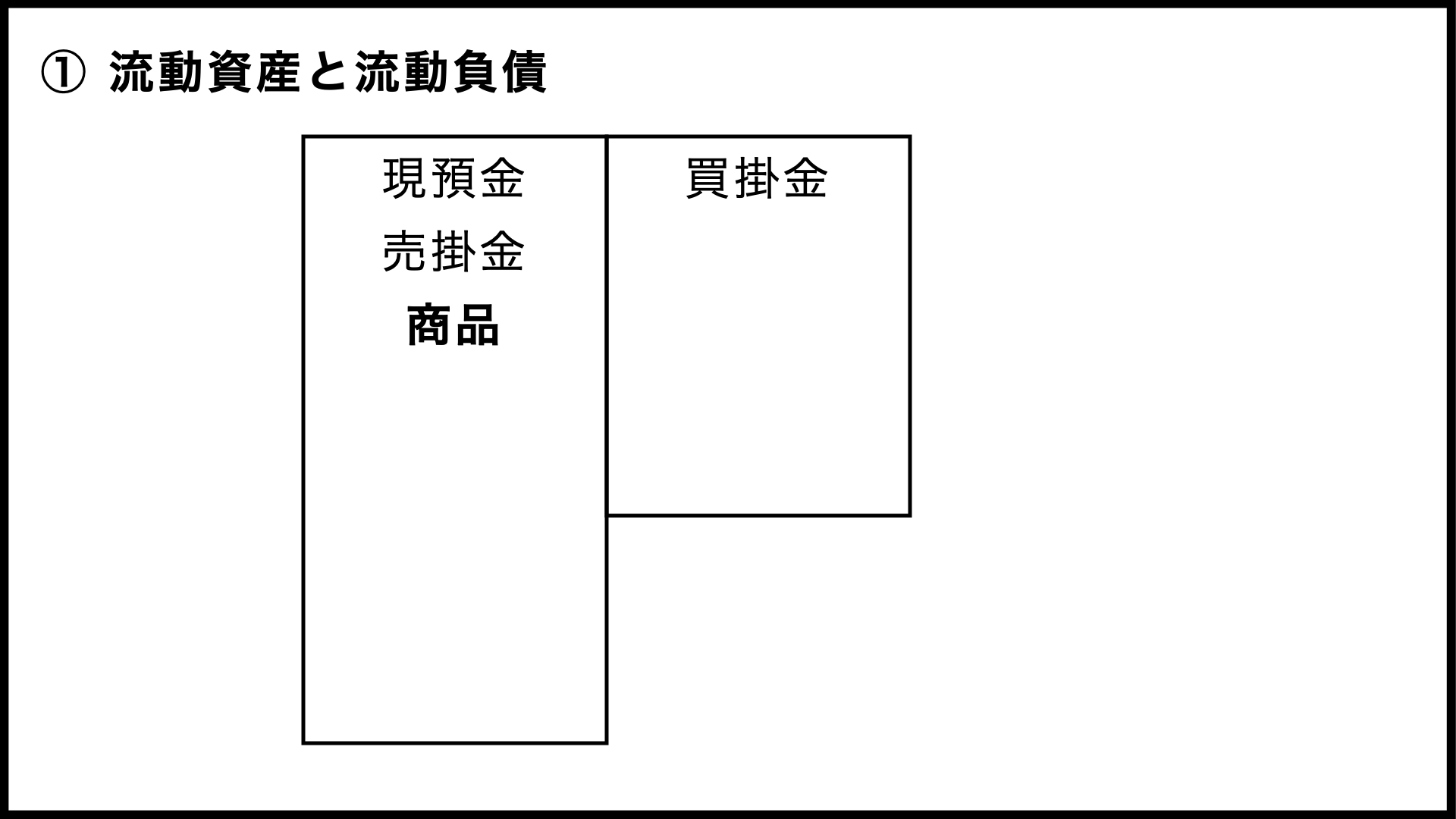

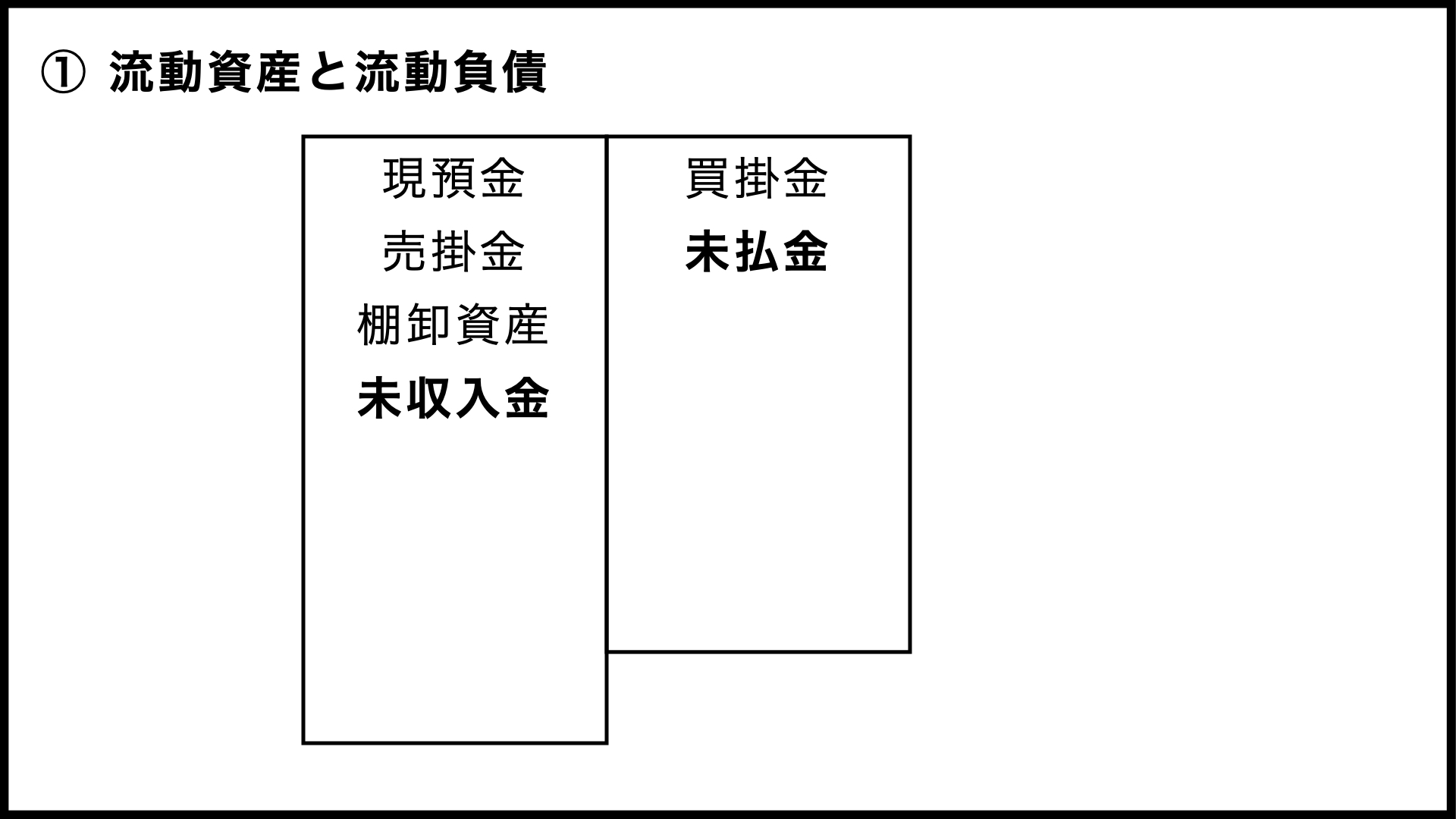

現預金

以前の投稿で、貸借対照表の資産の部は、「現金化のしやすさ」を基準にして、上から順に並んでいるという話をしました。ということで、最初に出てくるのは「現預金」です。「現金および預金」という表現もよく見かけます。

現金は「現金化」も何もないわけですが、預金は金融機関に行けば(最近はコンビニATM等でも)現金化することができます。振込や引落のことを考えると、むしろ現金よりも使い勝手が良いかもしれません。

普通預金ではなく、定期預金や手形の支払いなどに使用する当座預金を分けて記載することもあります。もっとも、最近は当座預金の口座を持たない会社も多いのではないでしょうか(というより、簡単には開設できませんよね)。

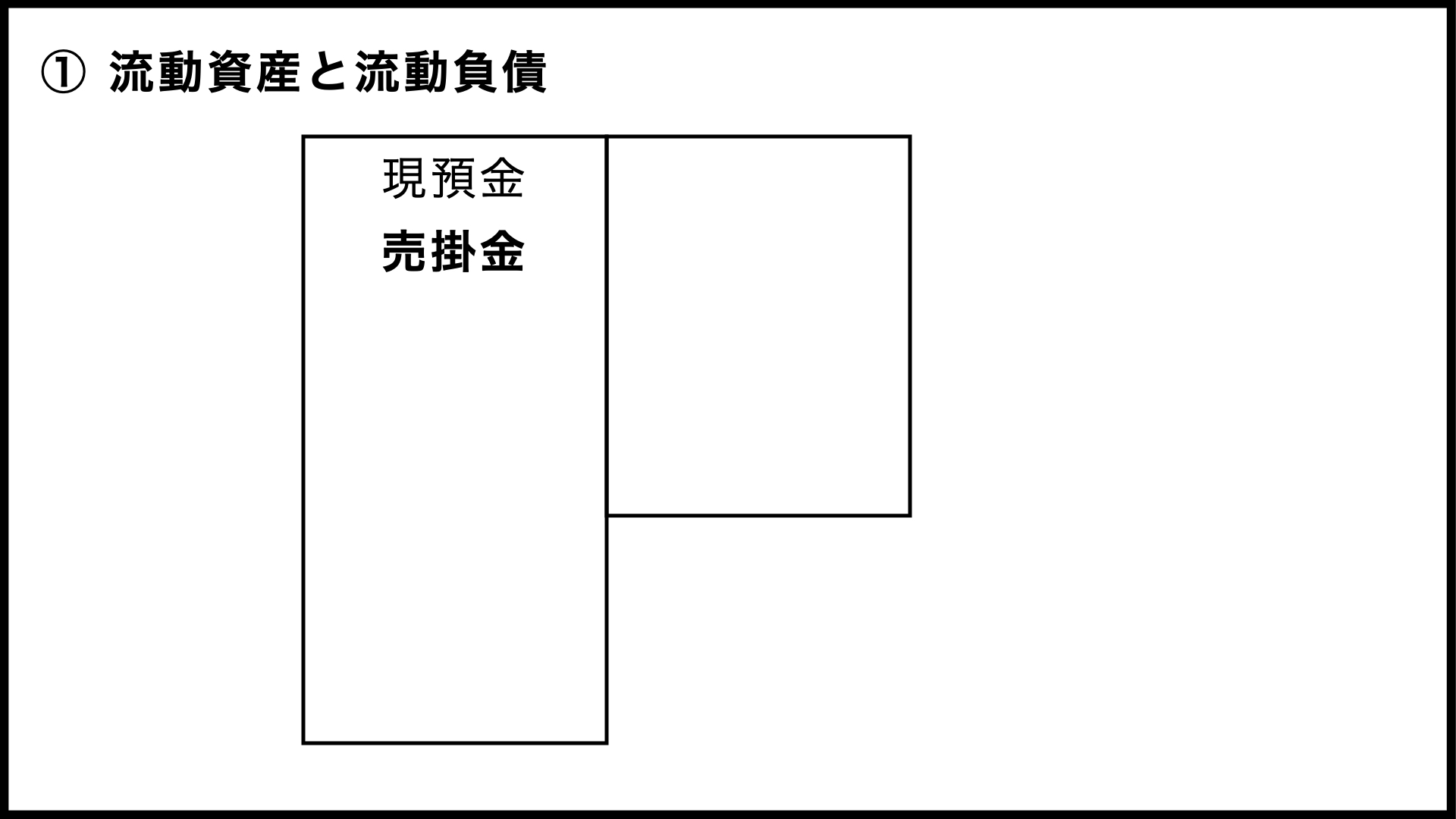

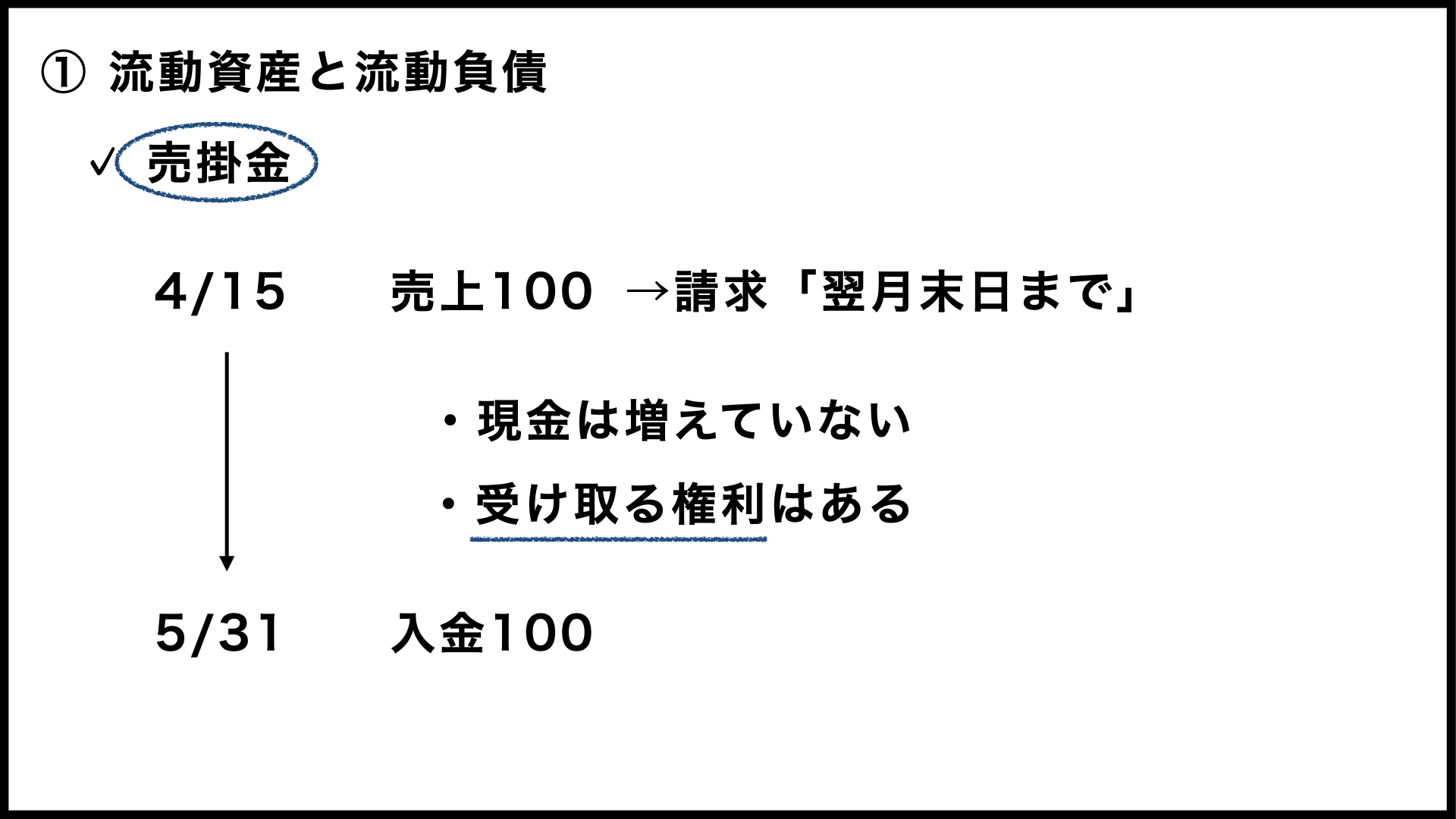

売掛金

現預金の次は「売掛金」です。こちらも以前の投稿で簡単に説明しました。「モノは売れたんだけれども回収できていないお金」ということでしたね。

例えば、4月15日に商品を100円で販売して、相手方には「翌月末日までに払ってください」と請求したとしましょう。この場合、4月15日の時点で現金は一円も増えていません。でも、(ほぼ)確実にもらえる予定のお金が、100あることは間違いないんですよね。つまり、4月15日の時点では、将来、現金を受け取る権利が発生しているわけです。

この「将来、現金を受け取る権利」が売掛金ですね。貸借対照表の基準日(たいていは期末)時点で回収できていない売上がどれくらいあるのか、売掛金を見ればわかるわけです。

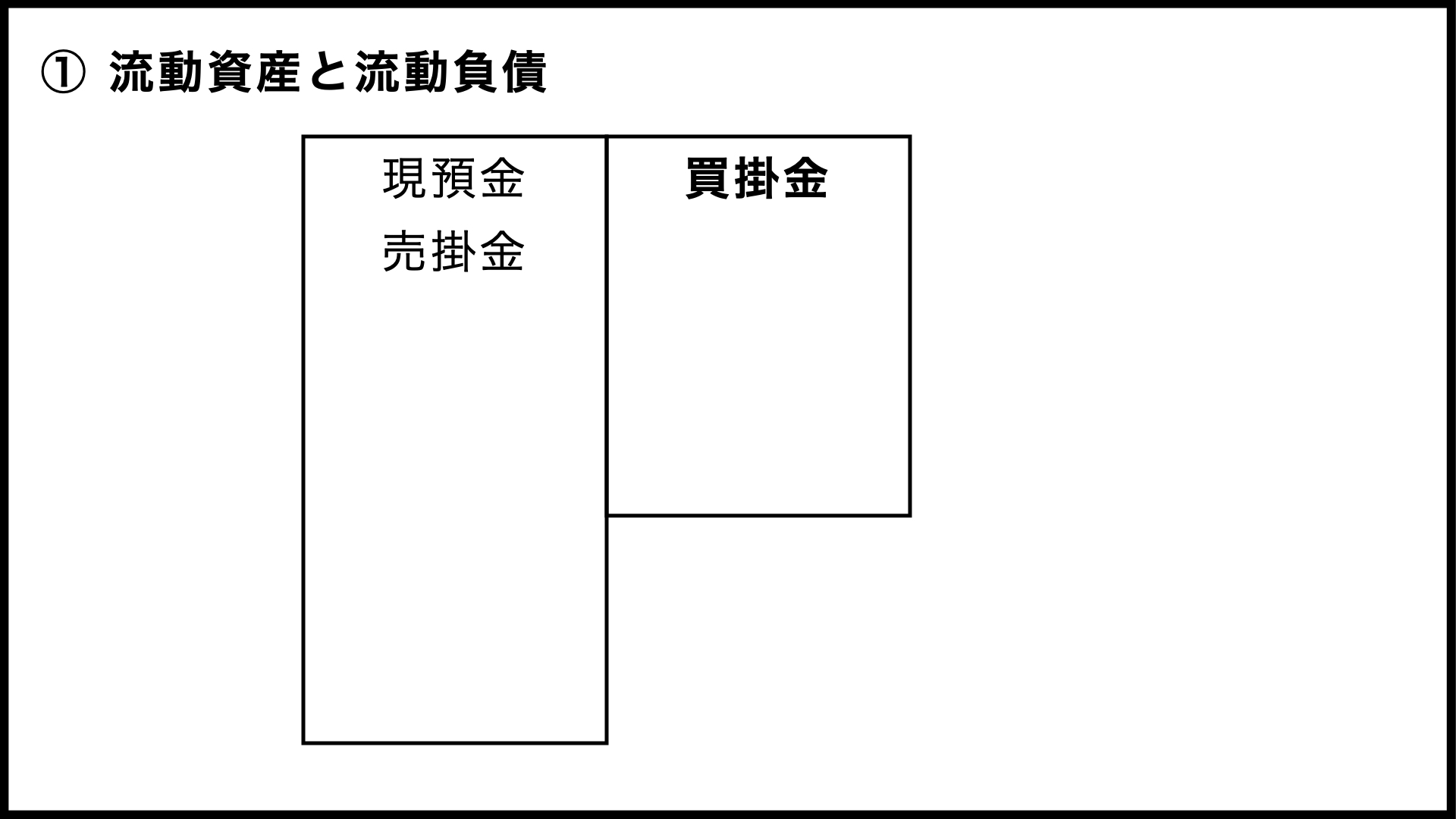

買掛金

売掛金と対を成すものとして、「買掛金」が流動負債に出てきます。商品や原材料を仕入れたけれども、まだ支払っていないお金のことですね。ですから、自社にとっての買掛金は、仕入先から見ると売掛金になるわけです。商品を売ったのに、まだお金をもらっていないわけですから。

ちなみに、売掛金と受取手形を合わせて「売上債権」、買掛金と支払手形を合わせて「仕入債務」と呼びますが、手形での取引も少なくなっていますので、このシリーズでは手形の説明は省略させていただきます。

商品

続いては「商品」です。小売業をはじめ、物品を仕入れて販売する業種にはおなじみの科目ではないでしょうか。基準日時点で売れ残っているもの、ようするに在庫のことですね。

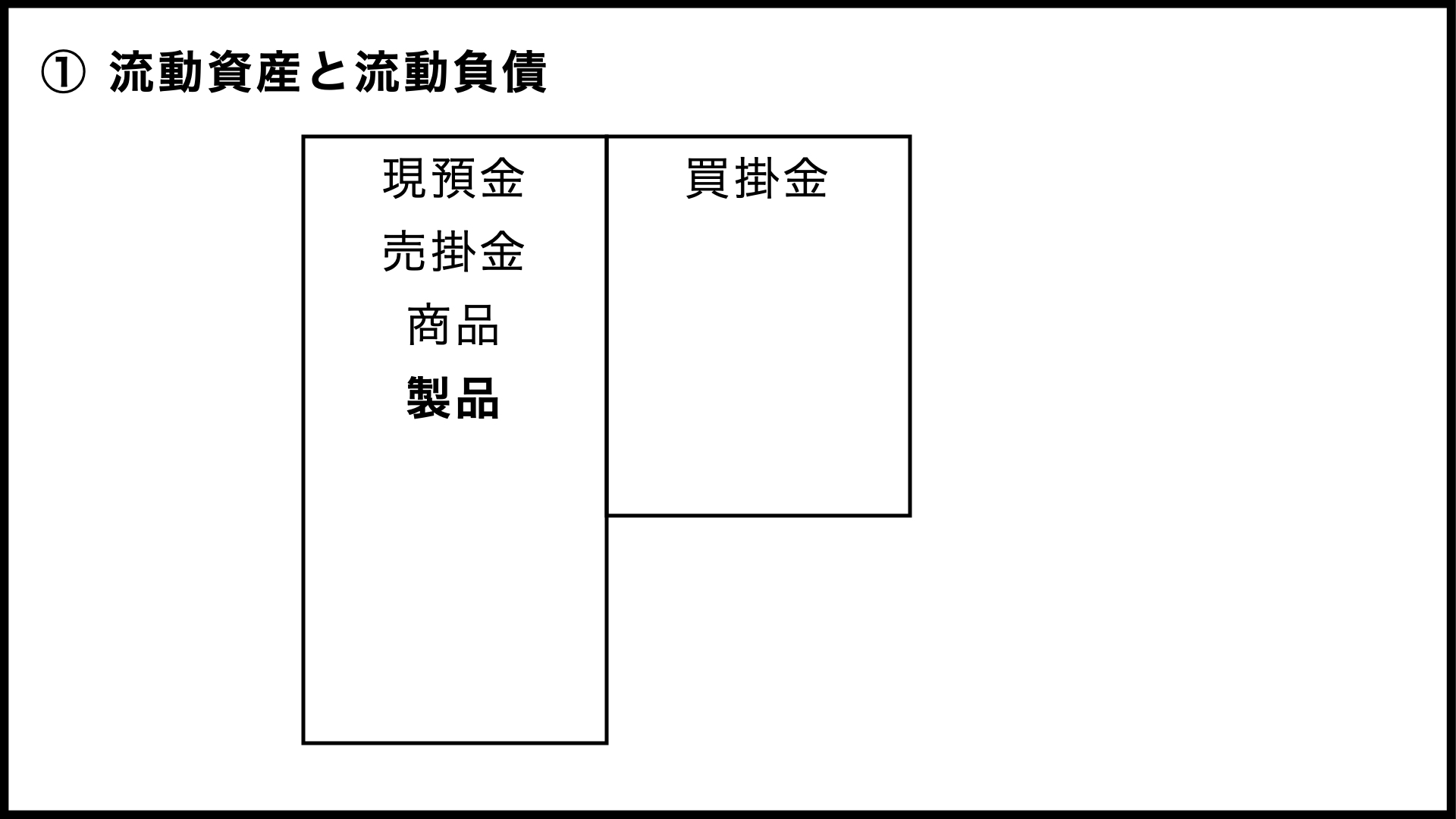

製品・仕掛品・原材料

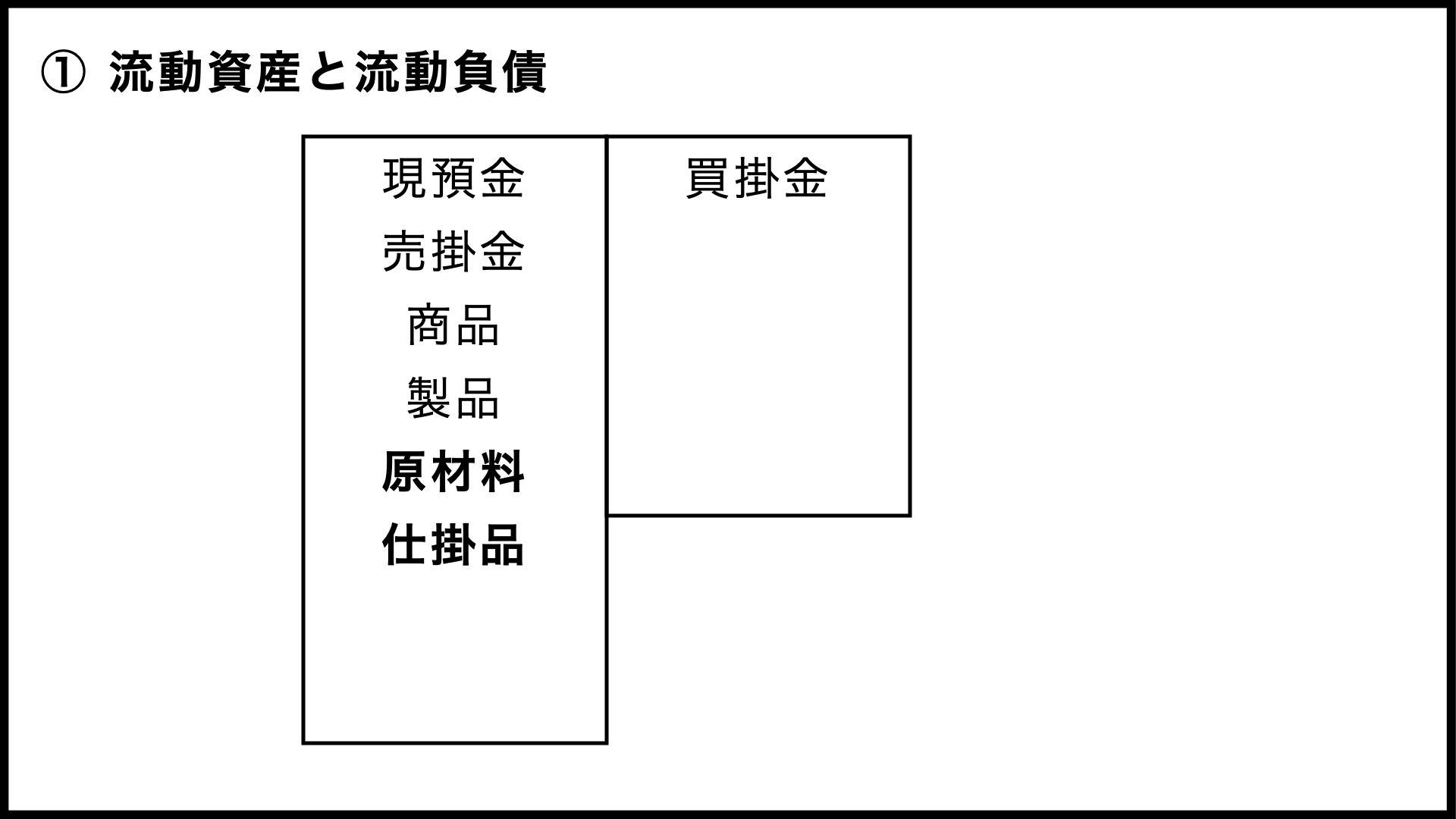

製造業の場合は仕入れた商品をそのまま売るのではなく、仕入れた材料などを使って自社で製造したものを販売します。ですので、在庫のことは「製品」と呼びます。

また、製品を作るために仕入れた「原材料」も、未使用のものは流動資産として記載されます。さらに、原材料には手を加えているけれどもまだ製品が完成していない、いわゆる「作りかけ」もあるでしょう。こちらは「仕掛品」という名前でやはり流動資産に含まれるんですね。

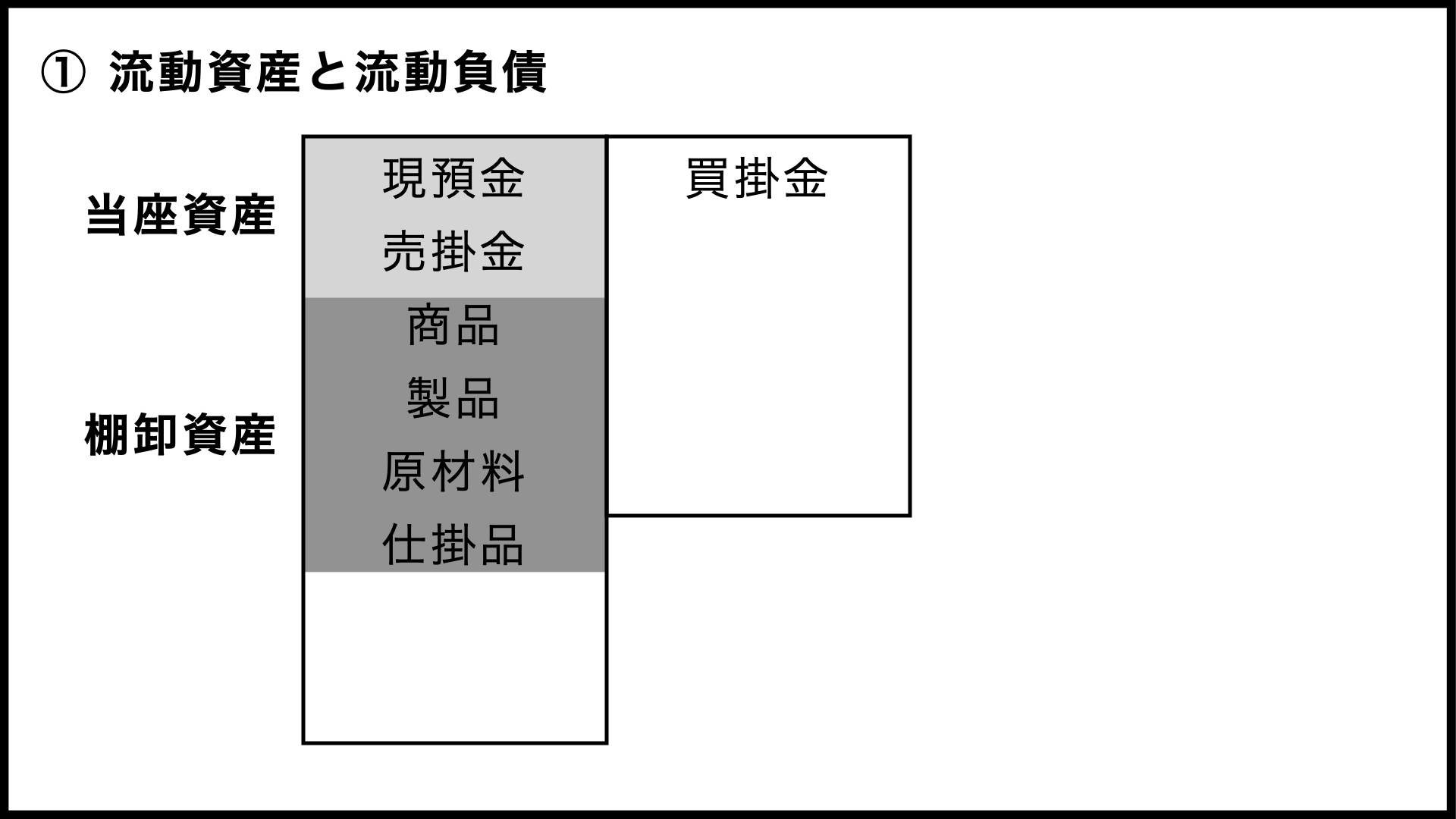

当座資産と棚卸資産

売掛金は期日までにほぼ確実に現金化できるのに対して、商品や製品は売れなければ現金化につながりません。売れたとしても、すぐに現金化されるのではなく、一定期間は売掛金の状態を挟むことになります。ですので、同じ流動資産でも現金化のしやすさが違うんですよね。

そのため、現預金と売掛金を「当座資産」、商品や製品などを「棚卸資産」と呼んで、分けて考える場合があります。

当座資産と流動負債を比較して当面の支払能力(短期的な安全性)を分析したり、棚卸資産と売上高を比較して在庫のはけ具合(効率性)を分析したりするわけですね。

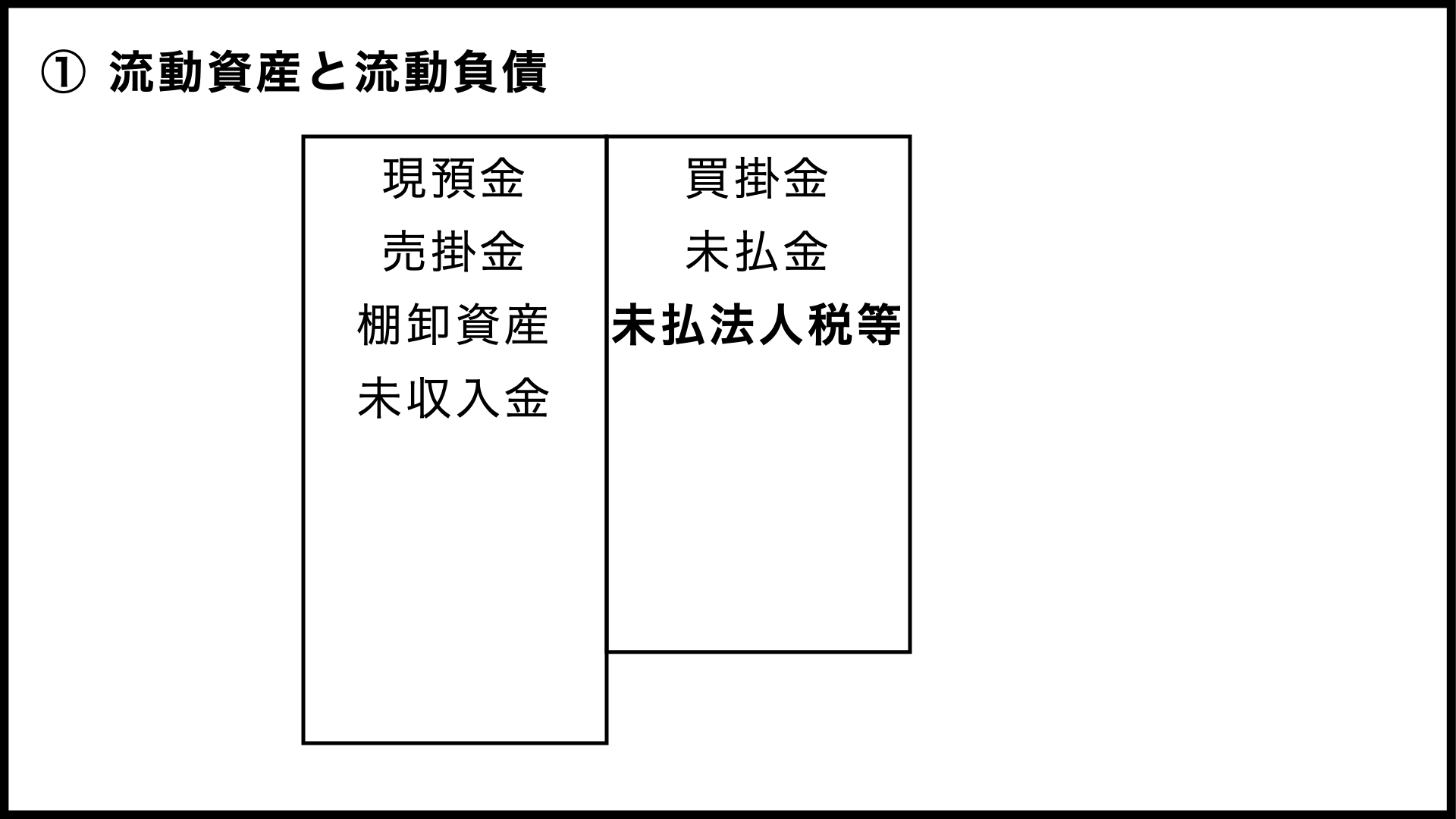

未収入金と未払金

売掛金と買掛金のセットと同じようなものなのですが、商品や製品以外のものに関する取引は「未収入金と未払金」として計上されることになります。

例えば、商品や製品の販売ではなく、営業用車両を売ったときなどに、まだもらっていないお金が未収入金となります。また、商品や原材料の仕入ではなく、消耗品を購入したときなどに、まだ払っていないお金が未払金となるわけです。

また、経営者を悩ませる未払法人税や未払消費税も、「期末の時点で支払義務が確定しているけれども未払い」ということで、考え方としては未払金と同じような感じになります。

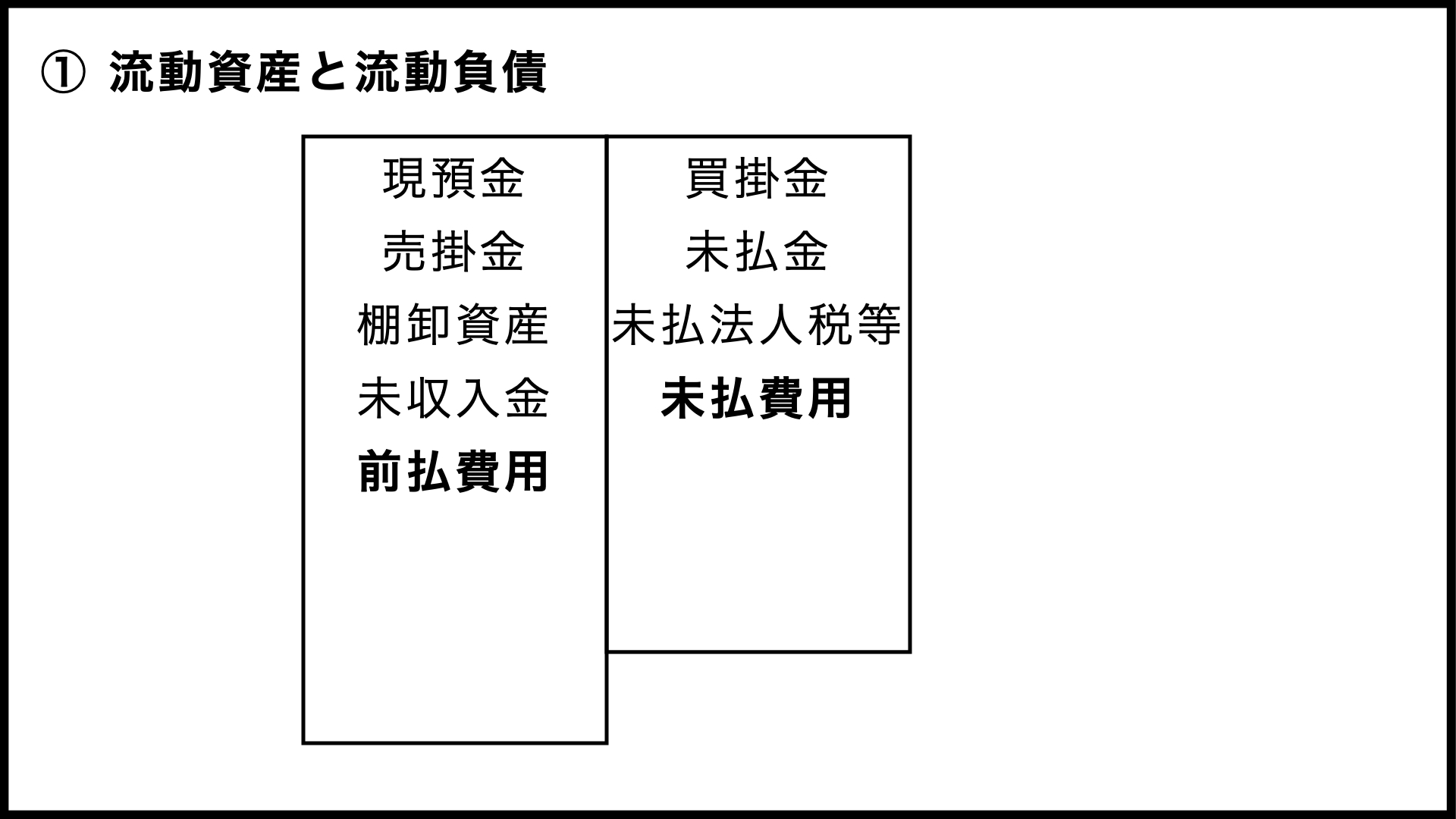

前払費用と未払費用

「前払費用と未払費用」は、自社と取引先で裏表になっているのではなく、期末の時点で「次期以降の分を先に払っているのか」それとも「今期の分をまだ払っていないのか」という関係になっています。

家賃やシステムの利用料といった継続的な取引があると、前払費用や未払費用が発生する可能性が出てきます。

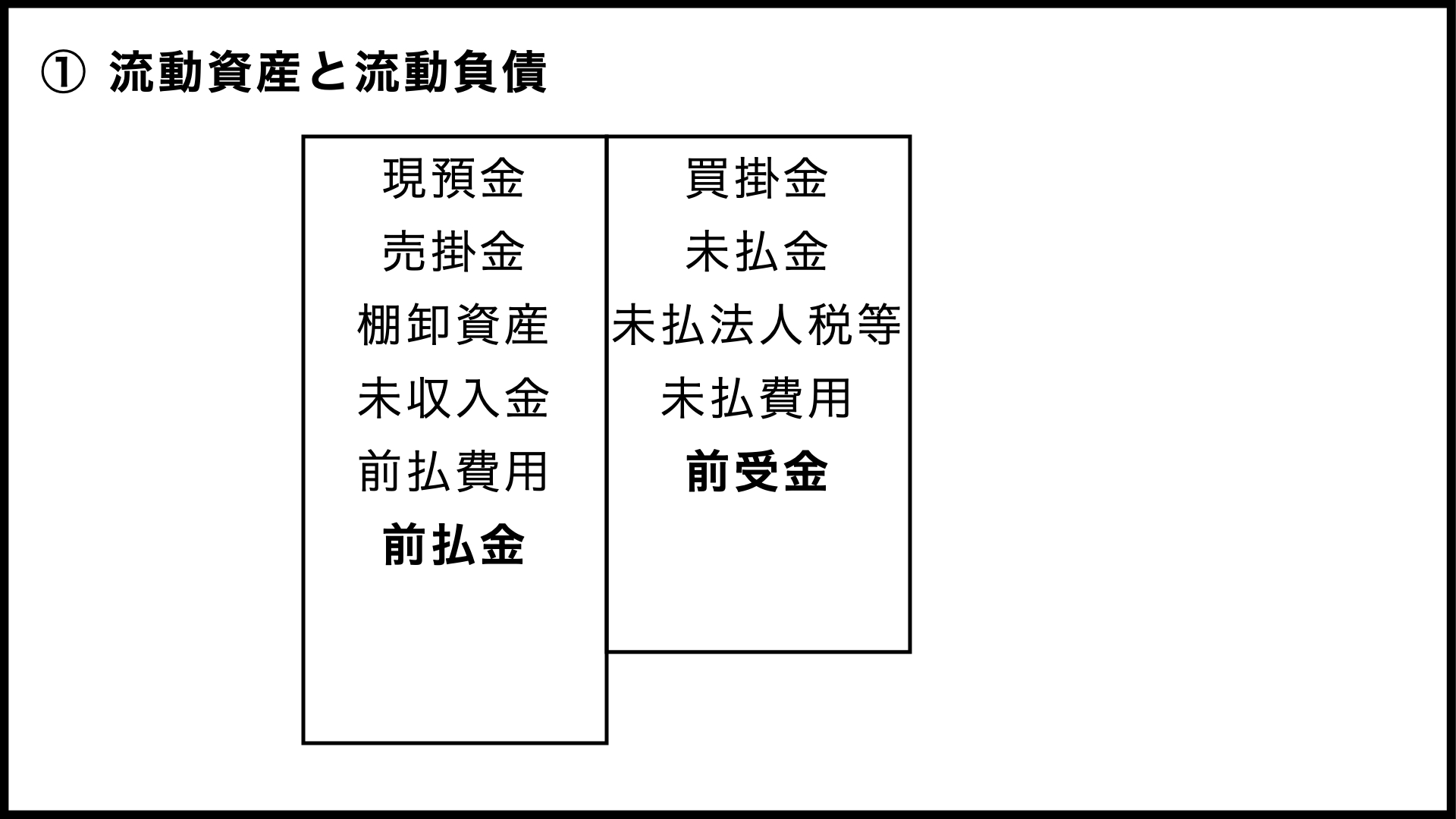

前払金と前受金

「前払金と前受金」は、商品やサービスの提供を受ける前に代金の支払いがあると発生します。商品の予約をした段階で支払う内金などが前払金になりますし、受注生産で先に材料代などをもらった場合は前受金になるわけですね。我々士業がいただく着手金なども、前受金になるでしょう。

文字通り、商品等の提供より前に払ったお金が前払金で、商品等の提供より前に受けたお金が前受金ということです。

貯蔵品

切手や収入印紙などの残額は、「貯蔵品」として流動資産に載ってきます。

事務用品など、消耗品の残りを貯蔵品として計上する場合もありますが、購入した時点で全額経費にしている会社も多いのではないでしょうか。

短期借入金

その他の流動負債としては、「短期借入金」は外せないでしょう。1年以内に返済しなければならない借金のことですかね。

運転資金が一時的に足りなくなって、数か月程度の返済期間で借入をすることもありますが、固定負債に含まれる長期借入金の中から1年以内に返さなければならない金額を抜き出して短期借入金にしている場合もあります。

預り金

「預り金」も、だいたいの会社の決算書に出てきます。こちらの代表例は、従業員の給与からいわゆる「天引き」をした所得税や住民税、そして社会保険料ではないでしょうか。本来は従業員が納めるものを会社が預かっておいて、代わりに納めることになりますので、預かっている間は「預り金」として記載されるわけですね。

ちなみに、社会保険料の会社負担分は、誰かから預かっているわけではないので、預り金ではなく未払金になります。

貸倒引当金

流動資産と流動負債の最後に、「貸倒引当金」の説明をしておきます。なぜか「△」が付いているので、イメージしづらい方もいるのではないでしょうか。

売掛金は近いうちに回収するのが前提ですが、場合によっては取引先の都合で回収できないこともあるでしょう。ですので、回収できなくなる金額を推測して、貸倒引当金として計上しておくのです。

売掛金に一定の割合を掛けて貸倒引当金を計算して、それを流動資産に載せておくと。そうすると、売掛金の価値が貸倒引当金の分だけ減少するわけですね。売掛金とセットで考えていくものですので、流動負債に載せるのではなく、流動資産にマイナス表記で載せることになるのです。

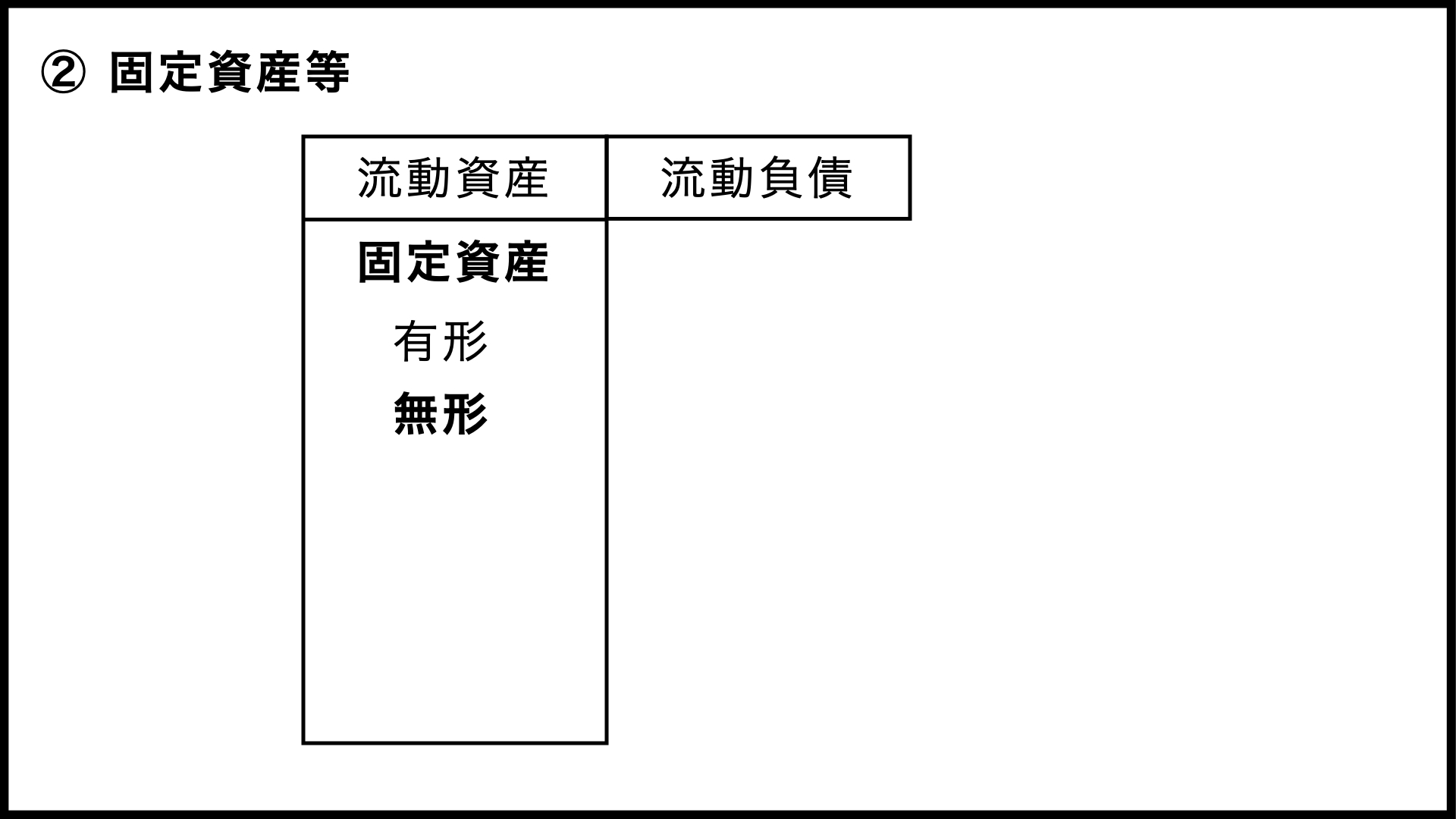

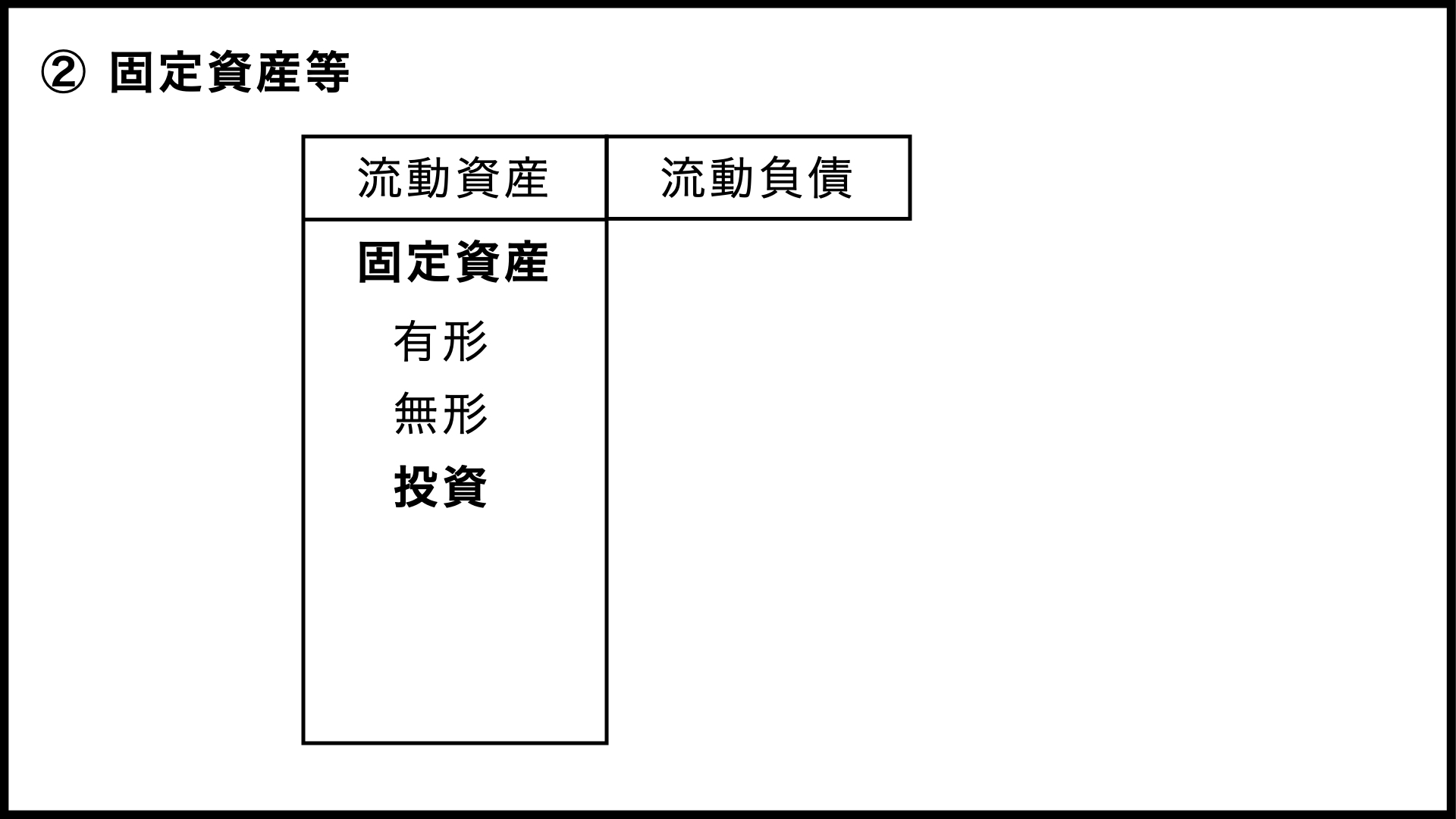

② 固定資産等

続いては「固定資産」について。こちらは科目ごとではなく、性質で分類して見ていきましょう。

有形固定資産

有形固定資産は長期にわたって使っていく設備ということで、機械器具や車両運搬具、そして土地建物なども該当します。

土地以外は使っているうちに価値が減少していきますので、減価償却によって一つ一つの金額はだんだん少なくなっていくんですね。新しい設備を買えば有形固定資産全体の額はまた上がりますが、設備の追加がなければ、基本的には減る一方です。

ですので、しばらく設備の更新をしていない会社の場合は、有形固定資産が極端に少なくなっていることもあるのではないでしょうか。

無形固定資産

無形固定資産は名前のとおり、「形はないけれども価値のあるもの」という感じです。パソコンの本体(ハード)は有形固定資産ですが、ソフトウェアは無形固定資産に入ります。

他には「特許権」をはじめとする産業財産権や、企業が合併した際に生じる「のれん」などもありますが、このあたりが記載されている中小企業はそうそう多くはないでしょう。電話加入権を見かけることもありますが、残念ながら、実際の価値はもうほとんどないのではないでしょうか。

無形固定資産は形がないので経年劣化しないものもありますが、こちらも基本的には減価償却によって減額していく(というより少しずつ費用として計上していく)ことになります。

投資その他の資産

「投資その他の資産」についても、中小企業の場合はあまり考えなくてよいでしょう。名前のとおり、投資目的有価証券(会社名義で投資した株式等)などが含まれます。保険の積立金や敷金などを見かけることもありますかね。

固定資産は以上です。会社のためにお金を出して手に入れたもので、ある程度の長期間にわたって利用していくもの、というイメージでしょうか。

流動資産と固定資産の他に「繰延資産」というものもあって、社歴の浅い会社だと「創立費」などが残っている可能性もありますが、こちらも説明は省略します。

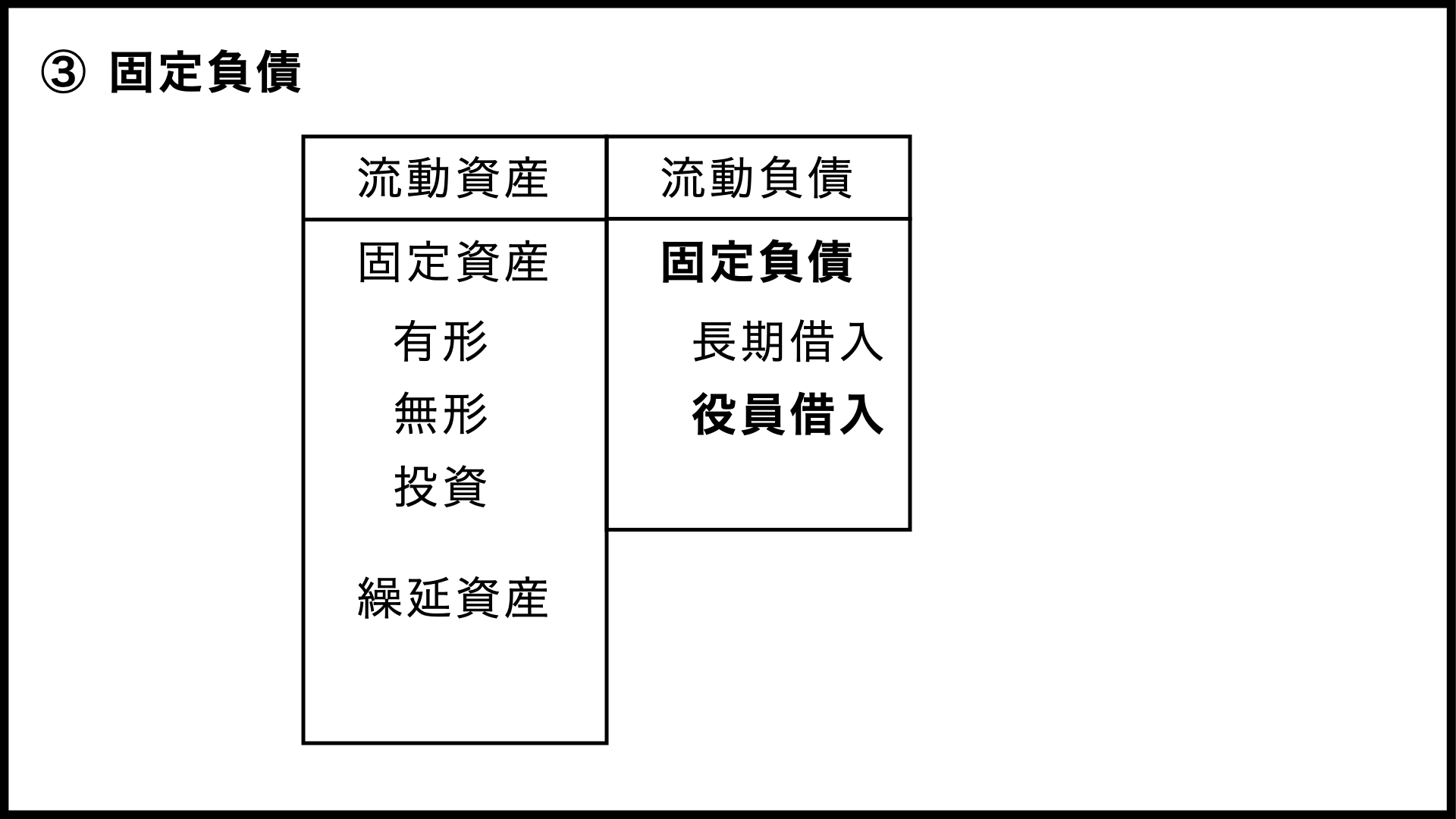

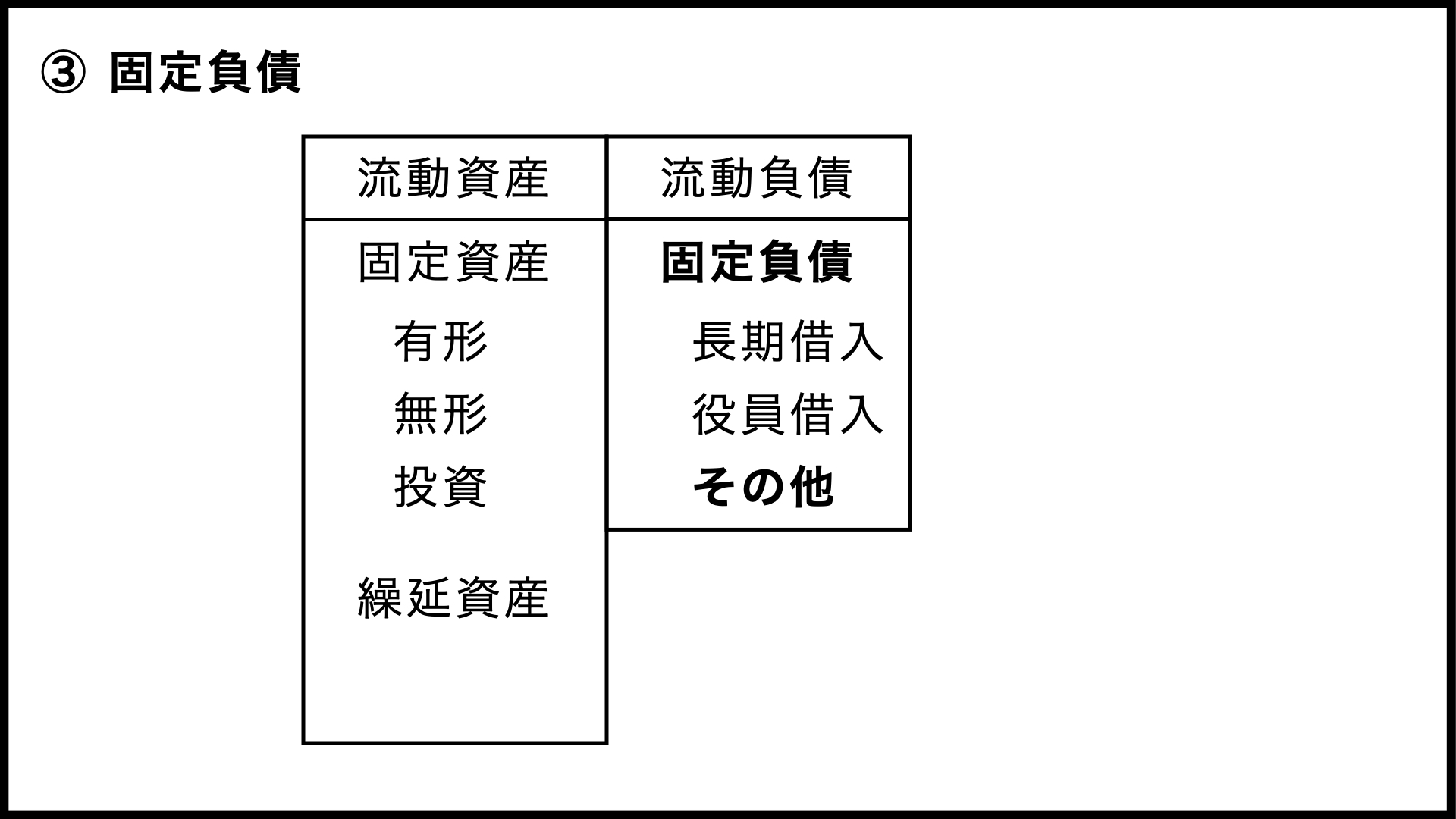

③ 固定負債

次に、固定負債について見ていきます。

長期借入金

まずは「長期借入金」ですね。金融機関から融資を受ける際に、返済期間を3年、5年、10年と設定することは珍しくありません。これ対して短期借入金は、数か月から半年くらいの期限で返済することになります。ですから、短期借入金と長期借入金を分けて記載しておかないと、「近いうちに用意しなければならない金額」がわからなくなってしまうのですね。

長期借入金は「基準日から1年を超えて返済期限がやってくる借入金」ですので、直近の貸借対照表に載っている長期借入金は「今期はまだ返済期限が来ない借入金」と考えることもできます。ですので、より正確な判断をするためには、長期借入金の中から1年以内に期限がくる金額を計算して、短期借入金に振り替えておく必要があるのですね。

役員借入金

「役員借入金」は中小企業ならではの科目ではないでしょうか。経営をしていると、会社の資金がショートしそうになる場面もあるでしょう。そういうときに経営者がポケットマネーで立て替えるわけですね。「会社が役員から借り入れたお金」が「役員借入金」になります。

ですので、反対に会社が役員にお金を貸し付ければ「役員貸付金」として固定資産に計上されることになるわけですが、外部から見たら「何のために?」という話になるでしょうから、よほどの理由がない限り、「役員貸付金」は考えないほうがよいでしょう。

その他の固定負債

主な固定負債は以上です。他には、退職金の支払いに備えて計上しておく「退職給付引当金」や、金融機関ではなく投資家などからお金を借りる「社債」などが計上されることもありますが、そこそこの規模の会社にならないと、出てこない科目なのではないでしょうか。

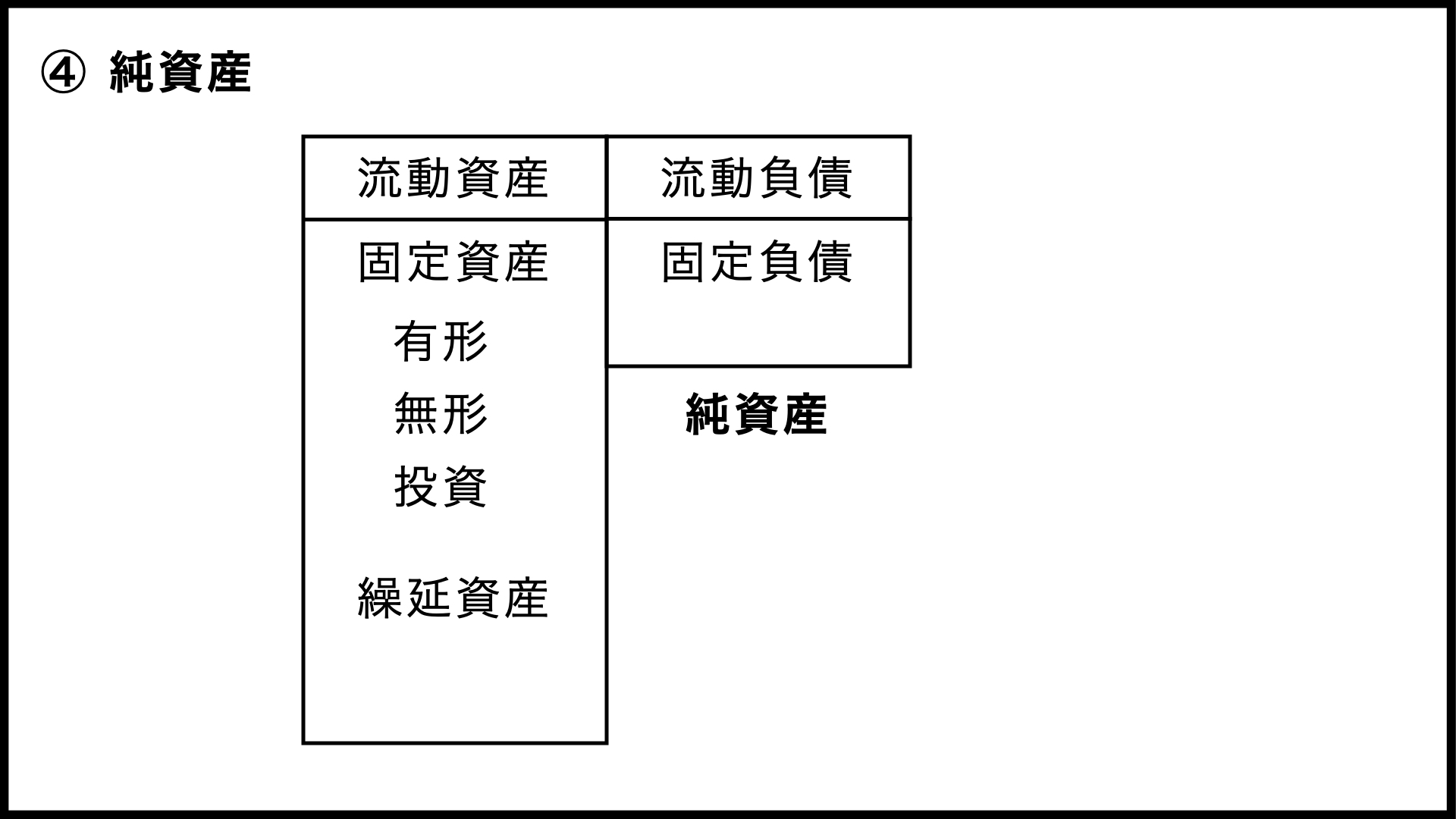

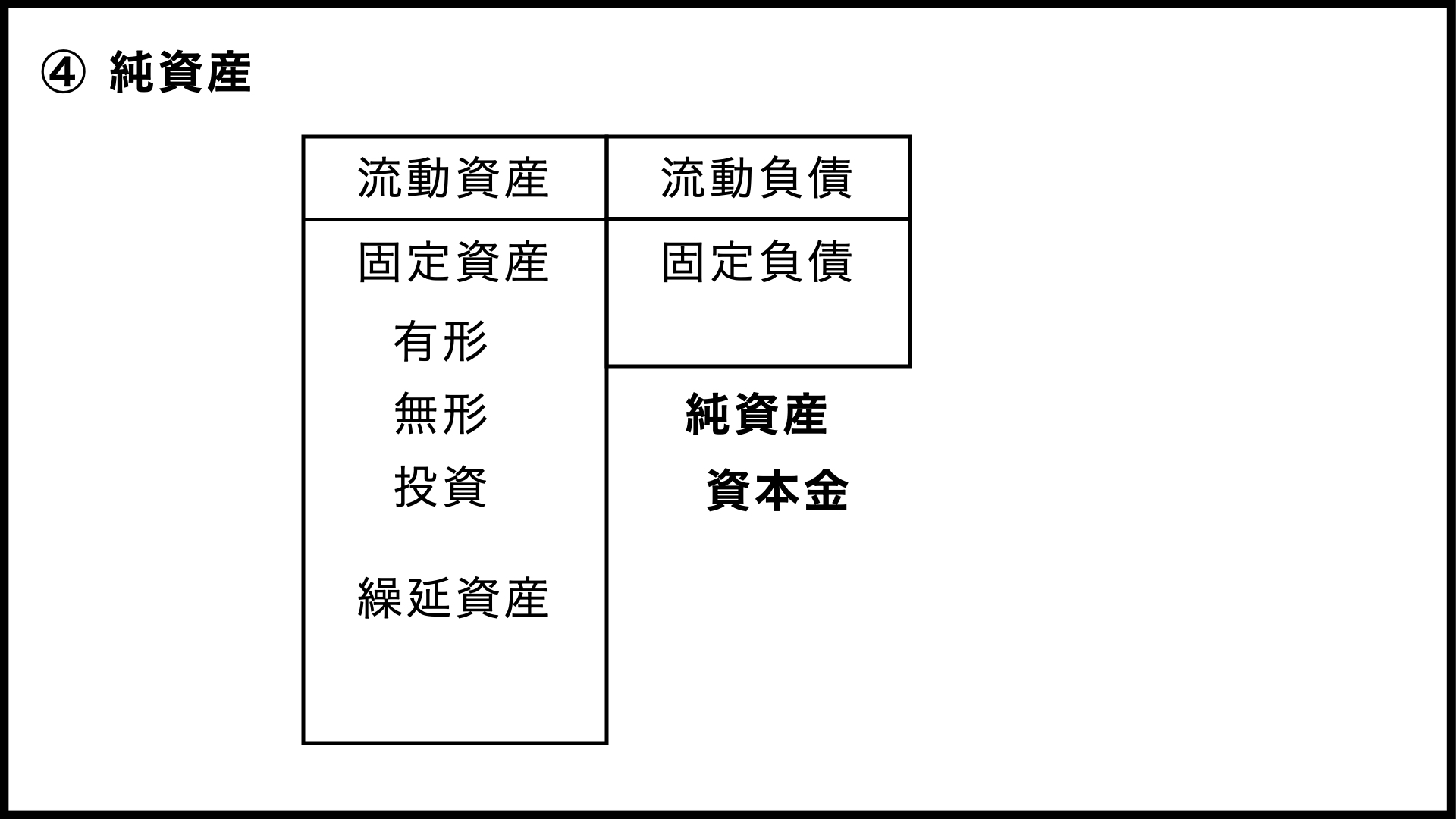

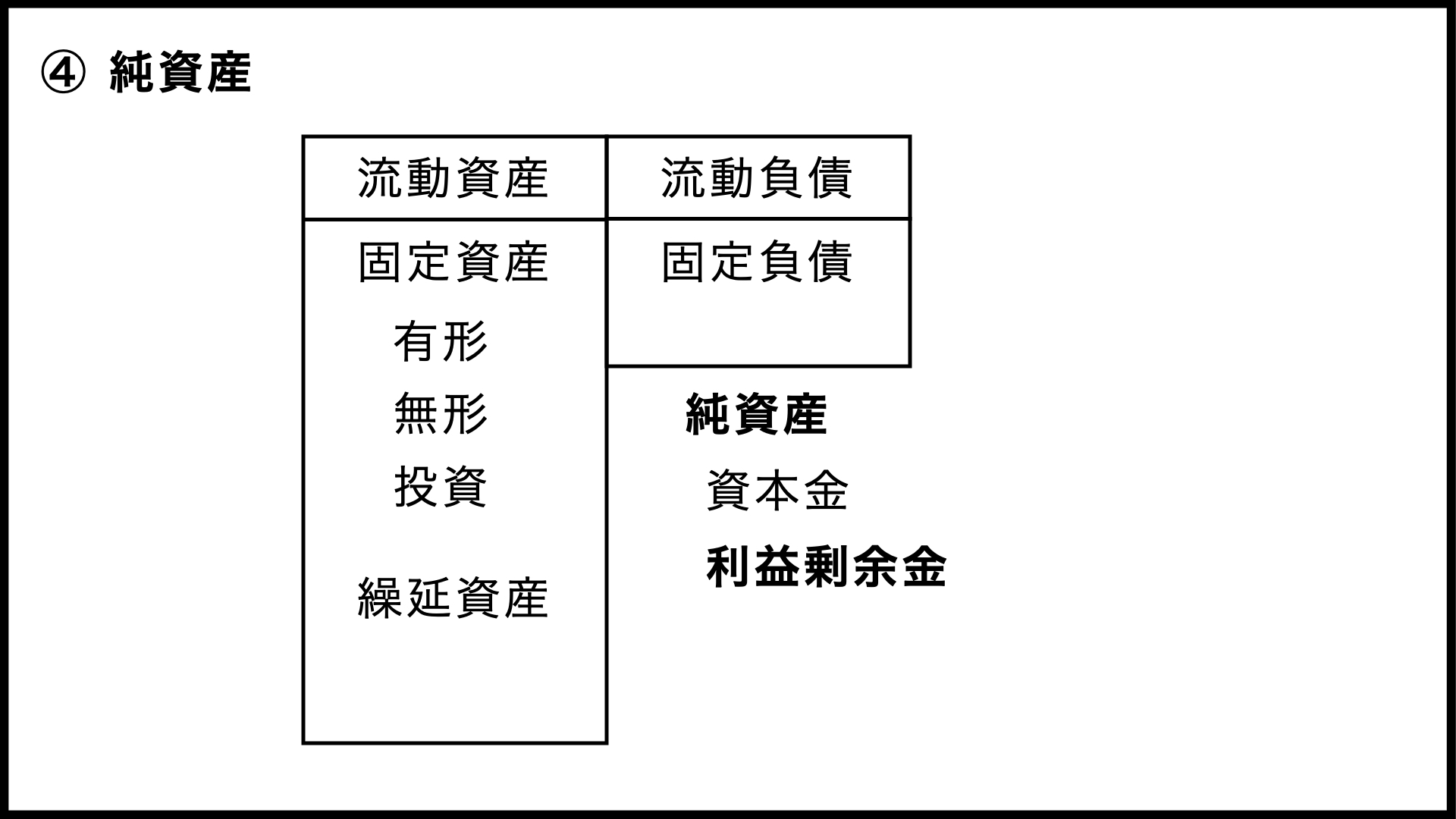

④ 純資産

最後に、純資産についても確認しておきましょう。

資本金

まずは「資本金」ですね。株主が会社に出資したお金のことです。資本金を元手にして経営していくわけですね。

詳しくは「株式会社の資本金」をご覧ください。

繰越利益剰余金

そして、これまで積み上げてきた利益が「繰越利益剰余金」として記載されることになります。業績によって損益計算書の当期純利益が増減し、その結果、貸借対照表の繰越利益剰余金も増減する仕組みです。

ですので、場合によっては繰越利益剰余金がマイナスになることもあります。そして、そのマイナスが資本金の額、つまり、出資者から集めた金額よりも大きくなると、債務超過になってしまうわけですね。

まとめ

今回は、B/S(貸借対照表)の科目について見てきました。流動資産と流動負債は対になっているものもあるのでまとめて解説し、固定資産、固定負債、純資産についても簡単に確認してみました。

もちろん、他にもたくさんの科目がありますが、「ざっくり解説」としては、これで十分ではないかと考えています。

今回は以上です。次回は「減価償却とは」ということで、簿記の勉強をしていると最初につまずくポイントをなるべくわかりやすく解説できたらと考えております。そちらも(公開されたら)ぜひご覧ください。